Akciový trh

AFP via Getty Images

Bouchli jsme šampaňské před ohňostrojem?

To je otázka závěrečného příběhu mého dvoudílného přehledu sil, které budou řídit akciový trh v roce 2021.

Poslední týden jsem se zabýval nejsilnějšími větry v zádech, které by mohly v příštím roce rozfoukat akcie do monstrózní rallye. (Přečtěte si ji zde.) Dnes se převléknu do svého medvědího alter ega a podívám se na to, co by se mohlo pokazit.

Někteří analytici z Wall Street jdou dokonce tak daleko, že tvrdí, že existuje 100% šance, že akcie v příštích 12 měsících ztratí hodnotu. A to má jen málo společného s tím, zda se ekonomika zotaví, nebo ne.

Co dělá ceny akcií

Ceny akcií odrážejí mnohem více než očekávání v obchodních ukazatelích, jako jsou zisky. Téměř stejnou měrou je ovlivňuje rozpoložení investorů (tzv. tržní sentiment) – například chuť riskovat a míra celkového optimismu.

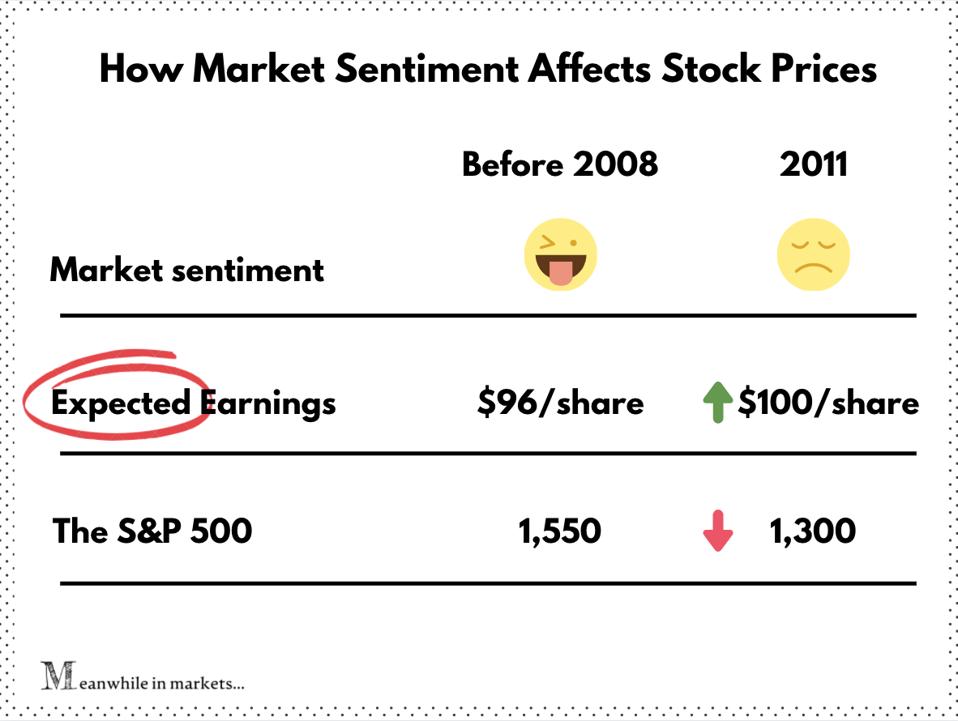

Podívejte se na index S&P 500 před rokem 2008 a po něm.

Na konci roku 2007 (těsně před kolapsem trhu s bydlením) měl index S&P 500 forwardový zisk na akcii 96 bodů. V lidském vyjádření to znamená, že analytici očekávali, že akcie S&P 500 v příštích 12 měsících vydělají v průměru 96 USD na akcii.

Mezitím benchmark S&P 500 dosáhl rekordu desetiletí na úrovni 1 550 – což znamená forwardové P/E ~16.

Pak udeřila Velká recese. Investoři se rozutekli a index S&P se propadl

V létě 2011 se podniky vzpamatovaly a odhady EPS pro index S&P dosáhly hodnoty 100, čímž překonaly předchozí maximum. To znamená, že Wall Street očekávala, že akcie S&P 500 vydělají o 4 % více než před krachem.

A nezapomeňte, že to nejsou skutečné zisky. To byl spíše konzervativní odhad rozhořčených a opatrných investorů v období po otřesu v roce 2008. A přesto se index S&P 500 stále obchodoval 15 % pod předchozím maximem (forwardové P/E ~12,5).

Jinými slovy, investoři zaplatili o 15 % méně za stejné akcie, u kterých sami očekávali, že budou vydělávat více. Tady je obrázek, jak to vypadá:

Jak tržní sentiment ovlivňuje ceny akcií

Mezitím na trzích

To je síla tržního sentimentu. Bohužel dnes mají investoři k opatrnosti tak daleko, jak jen mohou mít.

Tak chamtiví investoři nebyli od roku 2000

Musím vám říct, že bylo těžké najít analytika z Wall Street, který by o akciích do roku 2021 říkal něco špatného. Některá měření totiž ukazují, že akciový trh nezažil tolik optimismu od dob dot-com bubliny.

Například hodnoty široce citovaného modelu paniky/euforie Citibank – který zohledňuje řadu ukazatelů od obchodování s opcemi po zadlužení – dosáhly nejvyšší úrovně od roku 2000.

Tobias Levkovich, hlavní americký akciový stratég banky, varoval investory:

Dalším ukazatelem optimismu je objem kupních opcí: „Současné euforické hodnoty signalizují stoprocentní pravděpodobnost ztráty peněz v nadcházejících 12 měsících, pokud budeme studovat historické vzorce – ostatně takové úrovně jsme viděli již na začátku září i těsně před výprodejem akcií.“

Dalším ukazatelem optimismu je objem kupních opcí. (Kupní opce je kontrakt, který vám dává právo koupit v budoucnu akcie za dohodnutou cenu. Jedná se o investiční produkt, který se často používá jako pákový způsob, jak profitovat z růstu akcií.“

Bloomberg nedávno uvedl, že objem amerických kupních opcí dosáhl historického rekordu. Dvacetidenní klouzavý průměr objemu kupních opcí vystřelil přes 22,5 milionu kontraktů. To je o 30 % více než v předchozím čtvrtletí. A 2× více než loni.

Legendární investor Peter Boockvar – který přesně odhadl krachy v roce 2008 a dot-com – bije na poplach, že už jen takový extrémní sentiment je varovným signálem.

V rozhovoru pro CNBC Boockvar řekl: „Sentiment se stal tak bouřlivým, jaký jsme viděli na začátku roku 2000. Je to všechno o tom nadšení pro akcie, které by mělo přimět někoho, kdo je býčí, k tomu, aby si vyžádal time-out.“

Oživení možná nestačí k tomu, aby ospravedlnilo dnešní ocenění akcií

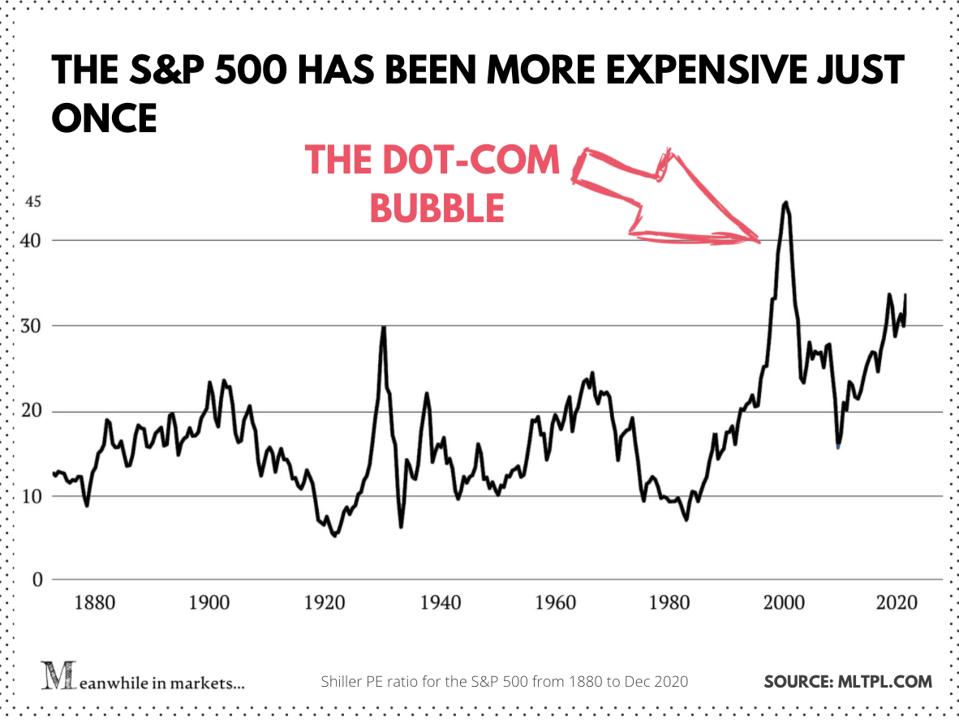

Takže kam to celé šílenství dovedlo dnešní ocenění akcií? Abychom na to odpověděli, podívejme se na Shillerův ukazatel P/E (Cape) – „vylepšení“ ukazatele P/E, který vyvinul nositel Nobelovy ceny za ekonomii Robert Shiller.

Cape se zabývá poměrem cen akcií k jejich ziskům za posledních 10 let (očištěným o inflaci). Je to dobrý ukazatel velkého rozsahu, protože vyhlazuje výkyvy zisků způsobené hospodářskými cykly – nebo ekonomickými šoky, jako je Covid.

Tady je Shillerovo P/E indexu S&P 500 za posledních 50 let:

Shillerovo P/E pro S&P 500

Mezitím na trzích

Podle tohoto ukazatele je dnešní ocenění akcií jedno z nejstrmějších v historii. Pouze v době technologické bubliny přesahovaly dnešní úroveň.

Ale možná je to tentokrát jinak? Možná se akcie obchodují za vyšší ocenění, protože svět se rychle zotavuje a zisky dohánějí vysoké ocenění? I v takovém případě se někteří analytici domnívají, že akcie jsou oceněny nad rámec toho, co může rok 2021 přinést.

„Myslím, že dalším překvapením, kterého se můžete dočkat, vzhledem k tomu, jak silně si akciové trhy vedly a jak vysoké jsou valuace, je to, že zatímco rok 2021 může být velmi dobrým rokem pro globální ekonomický růst, ve skutečnosti to může být poměrně průměrný nebo dokonce slabý rok pro výnosy globálních akciových trhů,“ řekl listu Financial Times Alexander Wright, manažer fondu Fidelity.

Dodal: „Možná budete muset být mnohem náročnější, pokud jde o to, do čeho investujete, abyste dosáhli pozitivních výnosů.“

David Donabedian, CIO ve společnosti CIBC Private Wealth Management, Wrightovi sekunduje: „Do tohoto trhu jsou vložena velká očekávání… zatímco krátkodobý výhled zůstává pozitivní, ukazatel Cape je varováním pro delší období.“

Jinými slovy, většina dobrých věcí, které by se mohly stát v roce 2021, by již mohla být zapečena v dnešních cenách akcií. A spousta věcí by musela jít mnohem lépe, než se očekává, aby tyto valuace pokračovaly – natož aby rostly.“

Nakonec, ekonomika se příští rok nemusí zotavit

Dosud celá tato diskuse brala zotavení v příštím roce jako samozřejmost. Určitě se však ekonomika v příštím roce vzchopí? Ekonomové si tím nejsou tak jistí jako trh.

Například očkování miliard lidí bude dlouhý a zdlouhavý proces. Tentýž Robert Shiller si myslí, že investoři jsou příliš optimističtí ohledně toho, jak rychle dokáží vakcíny vrátit svět do normálu.

„Očekávají od vakcíny zázraky,“ řekl Schiller v rozhovoru pro Business Insider. Předpovídá, že virus tu zůstane ještě nejméně rok.

Podniky (zejména ty malé) a desítky milionů Američanů bez práce zatím balancují na tenkém laně. Zde je jen několik z mnoha znepokojivých signálů:

- Žádosti o podporu v nezaměstnanosti v USA se vyšplhaly na čtyřměsíční maximum a výluky právě znovu začínají

- Šekové účty Američanů se zmenšují a připravovaný stimulační balíček je mnohem menší než ten minulý

- Maloobchodní tržby klesají již dva měsíce, a to navzdory sváteční nákupní sezóně a předčasným slevám (tržby e-shopů se oproti říjnu téměř nezvýšily).

- Podle některých alternativních údajů více než 100 000 malých podniků na Yelpu od března trvale „zavřelo dveře“.

Celkově je zde příliš mnoho neznámých na to, abychom mohli říci, že nás v příštím roce čeká silný ekonomický návrat. „Vzestup z této kalamity bude pravděpodobně dlouhý, nerovnoměrný a velmi nejistý,“ napsala v říjnovém blogovém příspěvku hlavní ekonomka MMF Gita Gopinathová.

A bylo by naivní si myslet, že se Covid přežene, jako by se nic nestalo. Určité ekonomické šrámy zůstanou.

Některá pracovní místa se už nikdy nevrátí. Než to všechno skončí, zkrachuje spousta dalších podniků. Zbytek se protáhne až po uši v dluzích a nebude na tom o nic lépe. Dokáže široký akciový trh udržet tuto monstrózní rally na tomto pozadí?

To ukáže čas. Ale pravděpodobně je nejvyšší čas začít si více vybírat.

Příští týden tento přehled ocenění akcií zakončím „bonusovým“ příběhem. Bude pojednávat o málo známém ukazateli, který je v rozporu s Shillerovým P/E a ukazuje, proč jsou akcie ve skutečnosti možná levnější, než si investoři myslí. Přihlaste se k odběru níže a zůstaňte naladěni.

Zachovejte si náskok před tržními trendy díky postřehům z Wall Street

Každý týden vydávám článek, který vysvětluje, co je hnacím motorem trhů. Přihlaste se k odběru zde a dostávejte mé analýzy a tipy na akcie do své e-mailové schránky.