Obsah

Co je to Deník pokladních příjmů? – Definice

Deník příjmu hotovosti je speciální deník, který slouží k evidenci hotovosti přijaté podnikem z jakéhokoliv zdroje. Hlavní zdroje příjmu peněžních prostředků v podniku jsou následující:

- Investice kapitálu majitelem/vlastníkem

- Prodej v hotovosti

- Prodej majetku za hotové

- Výběr od zákazníků

- Výběr úroků, dividend nebo nájemného apod.

- Půjčka od fyzické osoby, banky nebo jiné finanční instituce

Vysvětlivka

Deník pokladních příjmů se používá k zaznamenávání všech transakcí zahrnujících příjem hotovosti, včetně takových transakcí, jako je prodej v hotovosti, přijetí bankovní půjčky, přijetí platby na účet a prodej jiných aktiv, např. obchodovatelných cenných papírů.

Příklad běžného typu deníku pokladních příjmů je uveden v následujícím příkladu. Jak ukazuje tento příklad, typický deník pokladních příjmů má mnoho sloupců. Je to nutné, protože existuje mnoho transakcí, jejichž výsledkem je příjem hotovosti. Debetní sloupce budou vždy obsahovat sloupec Hotovost a pravděpodobně i sloupec Sleva z prodeje. Další debetní sloupce mohou být použity v případě, že firma běžně vstupuje do určité transakce.

V deníku uvedeném v následujícím příkladu je jediným dalším debetním sloupcem sloupec Ostatní účty. Tento sloupec je rozdělen na tři části, jednu pro název účtu; jednu pro odkaz na účet, v tomto případě označenou Ref. a jednu pro částku. V případě potřeby lze oblast pro název účtu v tomto sloupci nahradit pouze oblastí pro čísla účtů.

Kreditní sloupce v deníku pokladních příjmů budou nejčastěji obsahovat jak Pohledávky, tak i Tržby. Opět lze použít i další sloupce v závislosti na typu běžných transakcí, do kterých firma vstupuje. V našem příkladu je jediný další kreditní sloupec určen pro všechny ostatní účty. Je nastaven stejně jako ostatní sloupce na debetní straně s tím rozdílem, že oblast názvu účtu je nahrazena pouze sloupcem Ref.

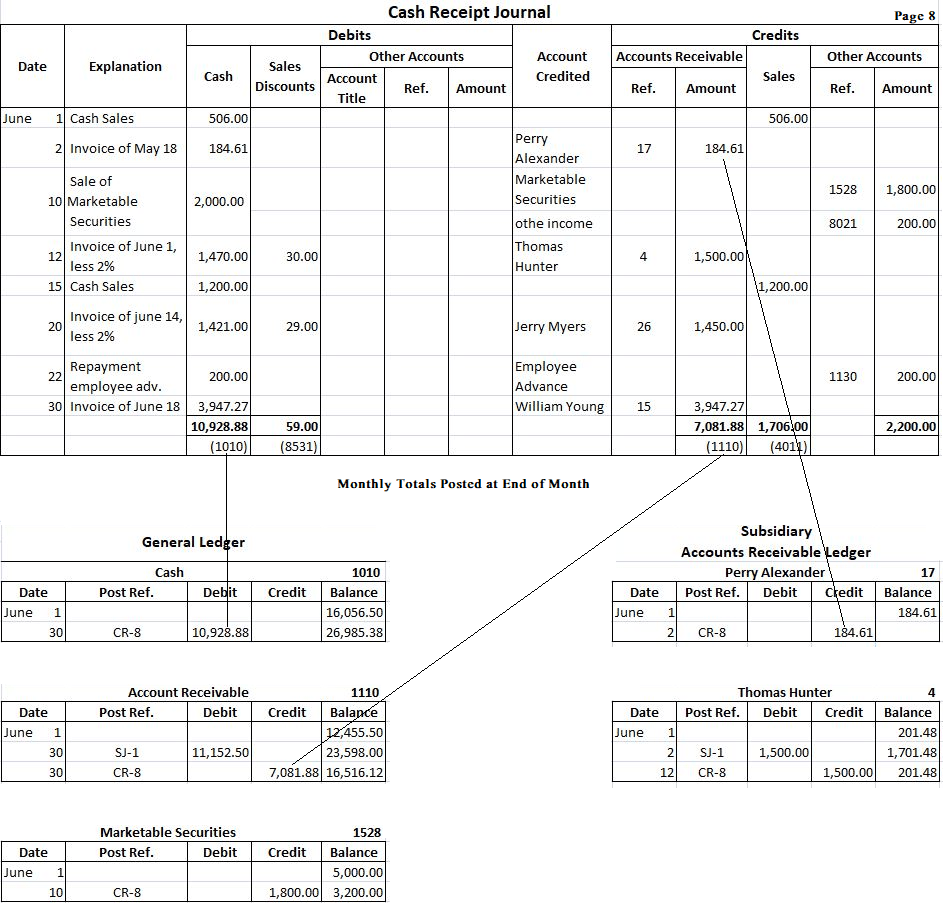

Pro určení použití deníku příjmu peněz předpokládejme, že během června maloobchodní prodejna Fortune uzavřela následující transakce týkající se příjmu peněz:

- 1. červen:

- 2. června: Tržby v hotovosti činily 506 USD: Vybráno od Perryho Alexandera (účet č. 17) 184,61 USD z prodeje uskutečněného v květnu. Sleva z prodeje nebyla povolena.

- 10. června: Firma prodala obchodovatelné cenné papíry za 2 000 USD, které jsou nakoupeny za 1 800 USD.

- 12. června: Vybráno 1 470 USD na účet od Thomase Huntera (účet č. 4), Sleva z prodeje 30 USD povolena.

- 15. června: Hotovostní prodeje činily 1 200 USD.

- 20. června: Vybráno 1 421 USD na účet od Jerryho Myerse (účet č. 26). Povolena sleva z prodeje ve výši 29 USD.

- 22. června: Vrácena záloha zaměstnanci ve výši 200 USD.

- 30. června: Vrácena záloha zaměstnanci ve výši 200 USD: Inkaso na účet od Williama Younga (účet č. 15). Celková přijatá částka je 3 947,27 USD, což představuje zůstatek 147,37 USD k 1. červnu a následný prodej 18. června. Žádná sleva není povolena.

Každá z těchto transakcí se postupně zapisuje do Deníku pokladních příjmů do příslušného sloupce. Například prodej v hotovosti 1. června se do deníku pokladních příjmů zapíše tak, že se do sloupce Datum nejprve uvede 1. červen. „Prodej v hotovosti“ se zapíše do sloupce Vysvětlení. Částka 506 USD se pak zapíše jak do sloupce „Pokladna na vrub“, tak do sloupce „Tržby ve prospěch“. Není nutné provádět zápis do sloupce Účet ve prospěch, protože ze zápisu ve sloupcích Pokladna a Tržby je zřejmé, že se jedná o prodej v hotovosti. Ostatní zápisy se provádějí obdobným způsobem.

Formát deníku příjmu peněz

V závislosti na požadavku podniku se používají různé formáty deníku příjmu peněz. Pro pochopení postupu zápisu je níže uveden jednoduchý formát:

Účel jednotlivých sloupců ve výše uvedeném deníku příjmu peněz je vysvětlen níže:

(1). Sloupec Datum slouží k zaznamenání data přijetí hotovosti do podniku.

(2). Sloupec Připsané účty slouží k zápisu názvu příslušného účtu, na který je hotovost přijímána.

(3). Sloupec Odkaz na zaúčtování slouží k zápisu čísla účtu účetní knihy v okamžiku zaúčtování.

(4). Sloupec hotovost slouží k zápisu celkové částky přijaté hotovosti.

(5). Sloupec sleva slouží k záznamu výše povolené slevy na hotovosti v okamžiku přijetí hotovosti od zákazníka.

(6). Sloupec Prodej slouží k záznamu prodeje zboží za hotové.

(7). Sloupec pohledávky slouží k evidenci hotovosti přijaté od zákazníků.

(8). Sloupec Různé účty slouží k záznamu dobropisů na jakýkoli účet, pro který neexistuje zvláštní sloupec, například příjem úroků, příjem hotovosti za vrácení zboží nakoupeného za hotové apod.

Příklad

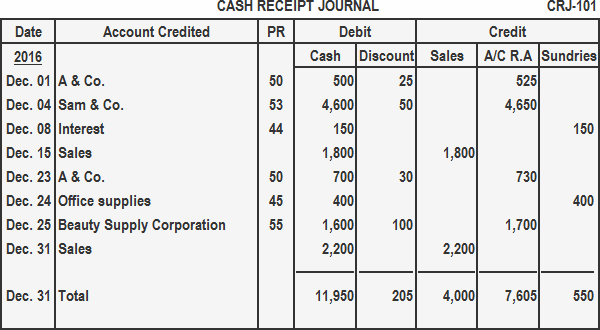

Zapište do deníku příjmu hotovosti následující operace:

Rok: 2016

Prosinec. 01: Přijal 500 USD od společnosti A & Co. jako úplné vyrovnání svého účtu ve výši 525 USD.

Prosinec 04: Přijal 4600 USD od společnosti Sam & Co. a povolil slevu 50 USD.

Prosinec 08: Přijal 150 USD jako úrok z investice.

Prosinec 15: Tržby v hotovosti za první polovinu měsíce 1800 USD.

Prosinec 23: Přijal platbu 700 USD od společnosti A & Co. za zboží prodané na účet. Povolená sleva 30 USD.

24. prosince: Prodáno kancelářských potřeb za hotové 70 USD.

25. prosince: Přijato 1600 USD v hotovosti od společnosti Beauty Supply Corporation a povolena sleva 100 USD.

31. prosince: Tržby v hotovosti za druhou polovinu měsíce 2200 USD.

Řešení

Zaúčtování deníku příjmu hotovosti na účty hlavní knihy

Postup zaúčtování deníku příjmu hotovosti je popsán níže:

- Součet sloupce hotovost se zaúčtuje na vrub účtu hotovosti v hlavní knize.

- Sloupec tržby celkem se zaúčtuje ve prospěch účtu tržby v hlavní knize.

- Částky ve sloupci pohledávky (A/C R.A) představují peníze přijaté od dlužníků. Tyto částky jsou zaúčtovány na účty jednotlivých odběratelů v pomocné knize pohledávek.

- Sloupec pohledávky celkem je zaúčtován ve prospěch účtu pohledávek v hlavní knize.

- Každá částka ve sloupci drobné zboží je zaúčtována ve prospěch příslušného účtu v hlavní knize. Součet účtů drobného zboží se neúčtuje.

- Žádná z jednotlivých částek ve sloupcích pokladna a tržby se neúčtuje.

Stejně jako ostatní deníky se i deník pokladních příjmů účtuje dvoufázově. Veškeré záznamy ve sloupci Pohledávky by měly být denně zaúčtovány do dceřiné knihy pohledávek. Tím je zajištěno, že účty jednotlivých zákazníků jsou aktuální a přesně odrážejí zůstatek pohledávek k danému datu. Při zaúčtování těchto účtů se do sloupce odkaz na účet uvede číslo účtu. V pomocné knize je odkaz na zaúčtování CR-8, což znamená, že zápisy pocházejí ze strany 8 deníku pokladních příjmů.

Na konci měsíce se sečtou jednotlivé sloupce deníku pokladních příjmů. Součty ze všech sloupců částek kromě sloupce Ostatní účet jsou zaúčtovány na příslušné účty hlavní knihy. Na účtech hlavní knihy se opět uvede odkaz na zaúčtování CR-8, aby bylo zřejmé, že tyto zápisy pocházejí ze strany 8 deníku pokladních příjmů.

Částky ve sloupci Ostatní účty musí být zaúčtovány přesně. Přestože se tyto částky často účtují na konci měsíce, mohly by se účtovat častěji. Při jejich zaúčtování se čísla účtů umístí do sloupce Odkaz na účet. Pod celkovou částku tohoto sloupce se umístí kontrola, protože tato částka je zaúčtována netto. Ve výše uvedeném příkladu je uvedeno zaúčtování účtů hlavní knihy Peníze, Pohledávky a Obchodovatelné cenné papíry a dvou vybraných účtů pohledávek vedlejší knihy Perry Alexander a Thomas Hunter.

.