24/7 Wall St. hat seine Liste der „schlechtesten CEOs in Amerika“ für 2017 gewählt. Alle Führungskräfte auf dieser Liste haben den Unternehmen, die sie leiten, schweren Schaden zugefügt. In einigen Fällen wird es Jahre dauern, bis sich die Unternehmen wieder erholt haben, wenn sie es überhaupt jemals können.

Wir haben mehrere Kriterien herangezogen, um die Vorstandsvorsitzenden auf der Liste auszuwählen. Zu den Faktoren, die wir berücksichtigten, gehörten Aktienkursveränderungen, Gewinne und Einnahmen sowie die Dauer der Betriebszugehörigkeit. Die CEOs müssen ihr Unternehmen zwei Jahre lang geführt haben oder in diesem Zeitraum an zweiter Stelle gestanden haben.

Die Liste enthält auch CEOs, die in diesem Jahr wegen schlechter Leistungen ausgeschieden sind.

Sie kann auch Personen mit dem Titel des Vorsitzenden enthalten, die nicht der CEO sind, aber das Unternehmen kontrollieren und wichtige strategische Entscheidungen treffen. Die New York Times Co. zum Beispiel, die nicht auf dieser Liste steht, wird von Arthur O. Sulzberger, Jr. geleitet, dem Vorsitzenden und bis vor kurzem auch Verleger. President und Chief Executive Officer Mark Thompson arbeitet für ihn, obwohl er auf dem Papier dem Vorstand unterstellt ist.

Einige dieser CEOs sind noch in den Unternehmen, die sie leiten, während andere bald weg sein könnten.

Klicken Sie hier, um die schlechtesten CEOs in Amerika zu sehen.

Das sind die schlechtesten CEOs des Jahres 2017.

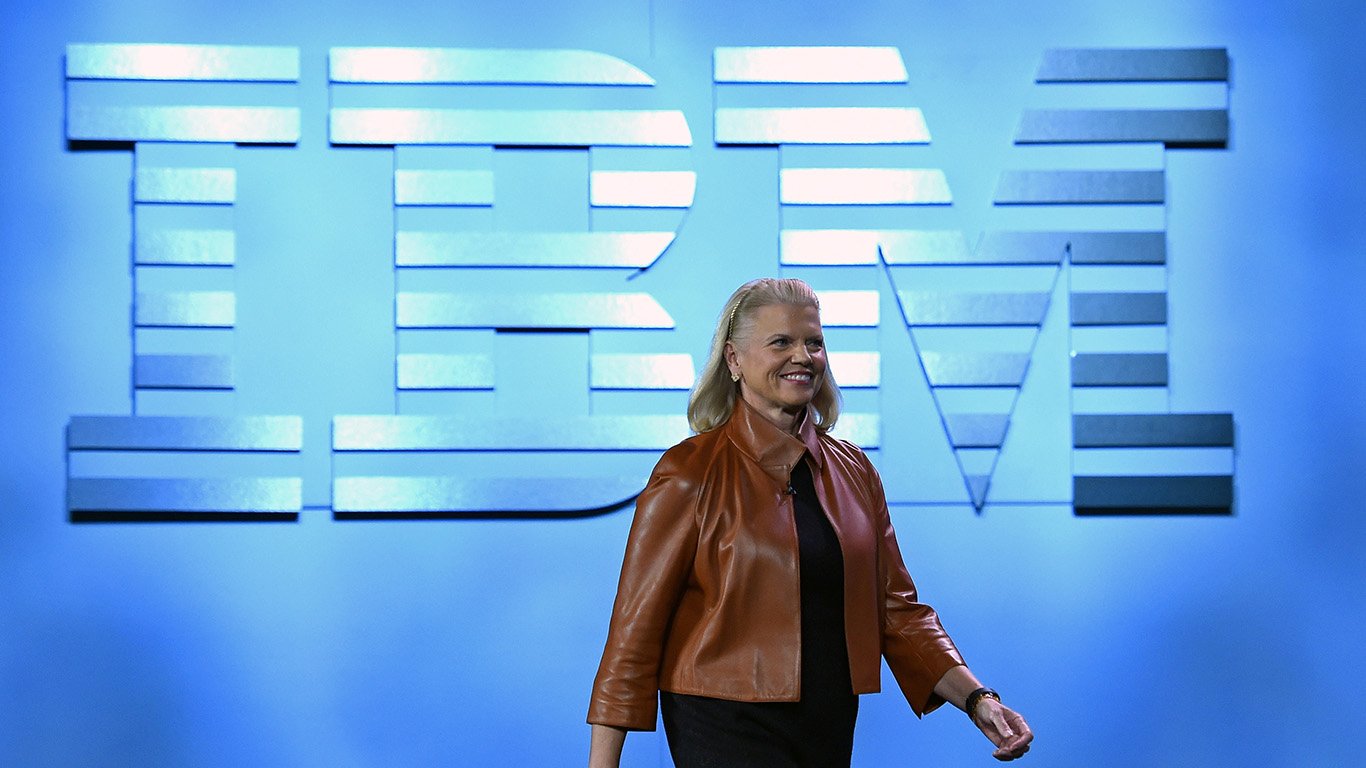

1. Ginni Rometty

> Unternehmen: International Business Machines Inc.

> Branche: Technologie

> Amtszeit: Januar 2012 bis heute

> Jährliche Kursveränderung: -8,0 %

Die meisten der größten amerikanischen Technologieunternehmen haben in den letzten Jahren enorme Umsatzzuwächse verzeichnet und ihre Aktienkurse in die Höhe getrieben, nicht aber IBM (NYSE: IBM).

Warren Buffett, einst ein überzeugter Befürworter des Turnaround-Plans von CEO Ginni Rometty, hat einen großen Teil seiner Anteile an dem Unternehmen verkauft. Buffetts Entscheidung scheint klug zu sein.

Rometty hat den Erfolg von IBMs Cloud- und Künstliche-Intelligenz-Initiativen ständig vorangetrieben, oft unter dem Markennamen Watson (benannt nach IBM-Gründer Thomas Watson). IBM hat so viel für Marketing ausgegeben, dass die Marke Watson fast so sichtbar ist wie IBM selbst.

Obwohl IBM in seinem letzten Quartal die Schätzungen der Wall Street beim Gewinn pro Aktie und beim Umsatz übertraf, ging der Umsatz im 22. Fast jede IBM-Sparte schwächelt weiterhin, und Watson ist kein Retter.

2. Jeff Immelt

> Unternehmen: General Electric Co.

> Branche: Konglomerate

>Amtszeit: 2001 bis August 2017

> Jährliche Kursveränderung: -45%

Jeff Immelt, der nach 16 Jahren an der Spitze von General Electric (NYSE: GE) geht, ist ein klassischer Fall dafür, wie ein CEO ein einst gut geführtes Unternehmen schädigen kann. Immelt leitete unzählige Umstrukturierungen bei GE, darunter auch den Verkauf mehrerer Geschäftsbereiche. Vor allem verkleinerte Immelt die einst mächtige Finanzdienstleistungssparte von GE, nachdem diese während der globalen Finanzkrise im Jahr 2008 schwere Verluste erlitten hatte.

Immelt legte auch viele große Betriebe in nicht verwandten Sektoren zusammen. Der neue CEO John Flannery, der das Ruder im August von ihm übernommen hat, will sich auf drei Bereiche konzentrieren: Luftfahrt, Gesundheitswesen sowie Energie und Strom. Es könnte zu spät sein, um den Flickenteppich zu reparieren, den Immelt ein Unternehmen nannte.

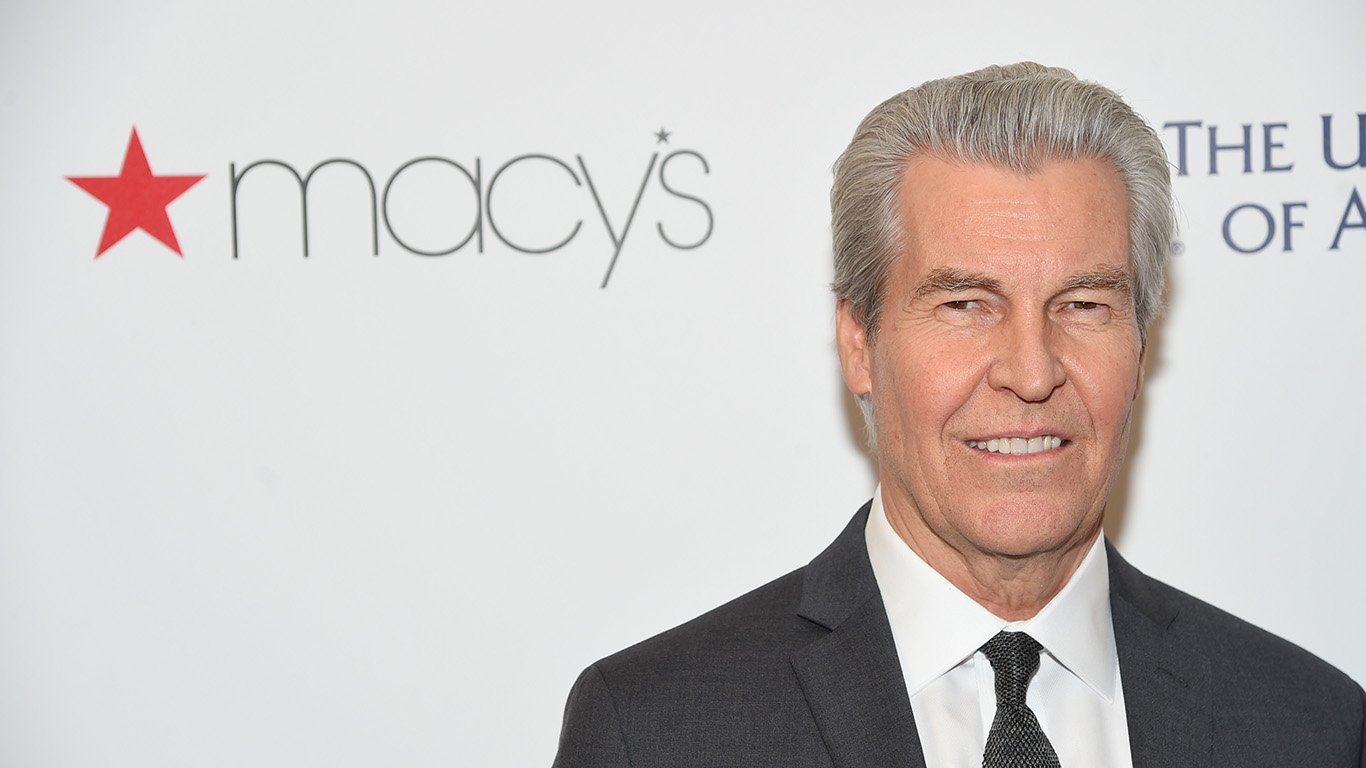

3. Terry Lundgren

> Unternehmen: Macy’s Inc.

> Branche: Einzelhandel

> Amtszeit: Februar 2003 bis März 2017

> Jährliche Kursveränderung: -28%

Terry Lundgren, der von 2004 bis zu diesem Jahr CEO von Macy’s (NYSE: M) war, leitete eine der schlimmsten Einzelhandelskatastrophen der Neuzeit.

Der Aufstieg von Amazon und des Omnichannel-Einzelhandels hätte das Unternehmen unter Druck gesetzt, unabhängig davon, wer die Macy’s-Parade anführte. Dennoch war Lundgren nicht aggressiv oder schnell genug im Kampf gegen die von Amazon dominierte Welt.

Die jüngste Schließung von 100 unrentablen Filialen war notwendig, aber viele Macy’s-Standorte benötigen auch ein größeres Facelifting. Macy’s verzeichnet seit mehreren Jahren Umsatzrückgänge, die auch in absehbarer Zukunft zu erwarten sind.

Es gibt sogar Bedenken, dass die annualisierte Dividende von 1,51 $ gekürzt wird, wenn die finanzielle Erosion anhält. Die Aktienrückkäufe von Macy’s haben zwar dazu beigetragen, den Gewinn pro Aktie zu steigern, aber sie haben den Wert des Unternehmens nicht vor dem Absturz bewahrt.

Macy’s hat 2017 Schritte unternommen, um Maßnahmen zu beschleunigen, die Lundgren schon viel früher hätte ergreifen sollen. Jeff Gennette, der 2014 zum Präsidenten von Macy’s gewählt wurde, ist jetzt CEO. Leider ist er schon seit Jahrzehnten bei Macy’s und scheint der handverlesene Nachfolger von Lundgren zu sein, so dass die Anleger keine bedeutenden strategischen Änderungen oder Verschiebungen erwarten sollten.

4. Kevin Plank

> Unternehmen: Under Armour Inc.

> Branche: Einzelhandel

> Amtszeit: Februar 2003 bis heute

> Jährliche Kursveränderung: -45%

Under Armour (NYSE: UA) ist eine großartige Geschichte eines Unternehmens, das sich in relativ kurzer Zeit von einem Kellerbetrieb zu einem Kraftwerk entwickelt hat, und Kevin Plank gebührt dafür ein großer Teil der Anerkennung. Doch manchmal ist der Gründer eines Unternehmens nicht der beste Kapitän, wenn es darum geht, durch unruhige Gewässer zu navigieren.

Das Sportbekleidungsgeschäft wird von Nike und Adidas dominiert, und Under Armour ist so stark gewachsen, dass es sich jetzt in einem Krieg um Marktanteile befindet und einem ständigen Margendruck ausgesetzt ist.

Plank unternahm einen Versuch, die Situation zu verbessern, indem er den Außenseiter Patrik Frisk als Präsident und Chief Operating Officer einstellte. Da Plank jedoch weiterhin als Chief Executive und Chairman fungiert, könnte es für Frisk schwieriger werden, Veränderungen herbeizuführen. Der Aktiensplit des Unternehmens im April 2016 verschaffte Plank effektiv eine Superstimme und die Kontrolle über das Unternehmen, und die Aktie ist seit dem Split noch stärker gefallen.

5. Matt Salzberg

> Unternehmen: Blue Apron Holdings Inc.

> Branche: Einzelhandel

> Amtszeit: Februar 2003 bis heute

> Jährliche Kursveränderung: -60%

Blue Apron Holdings (NYSE: APRN) sollte ein großartiges technologieorientiertes Unternehmen im wachsenden Geschäft mit der Zubereitung von Mahlzeiten sein. Der Gründer Matt Salzberg hat jedoch möglicherweise zu lange mit dem Börsengang im Juni 2017 gewartet. Der Börsengang litt wahrscheinlich unter einem unglücklichen Timing, da er kurz nach der Ankündigung von Amazon, Whole Foods zu kaufen, stattfand.

Doch der Börsengang ist nur ein kleines Problem in den größeren Kämpfen des Unternehmens. Salzberg versuchte, einige der Probleme mit Entlassungen nur wenige Monate nach dem Börsengang anzugehen. Er möchte, dass die Wall Street Blue Apron als ein Technologieunternehmen bewertet, das Gewinne aufschieben kann, um zu wachsen. In Wirklichkeit ist Blue Apron einfach nur ein Essensversandclub, der seinen Kunden Fertiggerichte liefert, und diese Kunden haben inzwischen eine große Auswahl.

Blue Apron hat vor kurzem beschlossen, dass es an der Zeit ist, neues Blut in das möglicherweise kaputte Modell zu bringen. Salzberg wurde als CEO abgesetzt, bleibt aber Vorsitzender. Chief Financial Officer Brad Dickerson – der zuvor Chief Operating Officer und CFO bei Under Armour war – ersetzt Salzberg.

6. Evan Spiegel

> Unternehmen: Snap Inc.

> Branche: Technologie

> Amtszeit: 2012 bis heute

> Jährliche Kursveränderung: -38 %

Kurz nach dem Börsengang von Snap im Jahr 2017 stieg die Marktkapitalisierung des Unternehmens auf mehr als 30 Milliarden US-Dollar an.

Bereits vor dem Börsengang versuchte Snap, sich selbst als Kameraunternehmen und nicht als Social-Media-Unternehmen zu bezeichnen, was in der Investorengemeinschaft für Aufsehen sorgte. Bei der ersten Gewinnbekanntgabe als börsennotiertes Unternehmen enttäuschte CEO Evan Spiegel die Wall Street.

Trotz der Sicherung von Medienverträgen für seine Snapchat-Plattform hat Snap damit zu kämpfen, neue oder lukrativere Wege für seine Monetarisierungsbemühungen zu finden. Das Unternehmen scheint auch nicht in der Lage zu sein, Facebook davon abzuhalten, jeden seiner Schritte zu kopieren.

Das jüngste Redesign hätte schon vor langer Zeit gemacht werden können, und die Hauptlösung für das Problem, wie man ein Produkt monetarisieren kann, das in wenigen Sekunden verschwindet, bleibt schwer fassbar.

Die Stimmrechtsstruktur des Unternehmens hat bisher jeden Versuch, Spiegel zu verdrängen, verhindert und wird wahrscheinlich jeden zukünftigen Versuch erschweren.

7. Jack Dorsey

> Unternehmen: Twitter Inc.

> Branche: Soziale Medien

> Amtszeit: September 2015 bis heute

> YTD-Aktienkursveränderung: +50%

Jack Dorsey kehrte im Oktober 2015 zu Twitter (NYSE: TWTR), dem Unternehmen, das er mitbegründet hatte, zurück, als klar wurde, dass das Management nicht herausfinden konnte, wie man mit einer der sichtbarsten Marken der Welt Geld verdienen kann. Dorseys Rückkehr hat die Situation des Unternehmens nicht verbessert. Die Twitter-Aktien haben sich zwar deutlich auf 24,22 US-Dollar erholt, liegen aber immer noch unter ihrem Höchststand von 69,96 US-Dollar nach dem Börsengang vor vier Jahren.

Im Vergleich zum Aktienkurs des großen Rivalen Facebook sind diese Ergebnisse für die Aktionäre besonders schmerzhaft.

Twitter ist als soziales Medium aufgrund der ständigen Präsenz von Präsident Donald Trump und einer Reihe von Prominenten, die mehrere Millionen Twitter-Follower haben, fast allgegenwärtig geworden. Katy Perry führt die Liste mit etwa 108 Millionen Followern an.

Doch das Nutzerwachstum von Twitter ist bei 330 Millionen nahezu zum Stillstand gekommen, und die Einnahmen sind rückläufig. Das sollte bei einem Wachstumsunternehmen nicht passieren. Einige Analysten sind der Meinung, dass Dorsey zu sehr damit beschäftigt ist, Square, ein weiteres börsennotiertes Unternehmen, zu leiten, als dass er seine Zeit dem tief angeschlagenen Twitter widmen könnte.

8. Steve Mollenkopf

> Unternehmen: Qualcomm Inc.

> Branche: Technologie

> Amtszeit: März 2014 bis heute

>YTD-Aktienkursveränderung: -1%

Qualcomm (NASDAQ: QCOM) war eine der größten Wachstumsgeschichten der Neuzeit und dominierte die Landschaft der Smartphones und mobilen Internetprodukte. Ein Großteil der Expansion des Unternehmens fand unter der Führung der Familie Jacobs statt.

Bevor er 2014 den Posten des Chief Executive übernahm, war Steve Mollenkopf von 2011 bis 2014 Chief Operating Officer und President von Qualcomm. Davor hatte er jahrelang einen Großteil der Entwicklung des Unternehmens geleitet.

Das Unternehmen ist in Rechtsstreitigkeiten über Lizenzgebühren und kartellrechtliche Fragen verwickelt, auch mit Apple, das Qualcomm als Kunden verlieren könnte. Viele Branchenbeobachter sind der Meinung, dass eine Beilegung dieser Streitigkeiten für Qualcomm von Vorteil gewesen wäre, aber bisher hat sich die Unternehmensleitung dafür entschieden, sie anzufechten.

Investoren sind auch besorgt über das künftige Wachstum des Unternehmens und seine Fähigkeit, über Chips für Mobiltelefone hinaus zu diversifizieren. Zu diesem Zweck wollte Qualcomm NXP Semiconductors NV übernehmen, um Zugang zum Automobilmarkt und zu selbstfahrenden Autos zu erhalten. Bislang sieht es jedoch so aus, als hätte Qualcomm den Deal verpatzt.

Kürzlich sprang die Aktie auf rund 64 US-Dollar, nachdem sie den Großteil des Jahres 2017 aufgrund von Deal-Gesprächen mit Broadcom Ltd. in den 50er Jahren gehandelt wurde, aber das hat sich in eine feindliche Übernahmeschlacht verwandelt, was alle anderen Deals, die Qualcomm machen will, weiter erschwert.

9. Tim Sloan

> Unternehmen: Wells Fargo & Co.

> Branche: Banking

> Amtszeit: Oktober 2016 bis heute

> YTD-Aktienkursveränderung: +12%

Als der Vorstand von Wells Fargo (NYSE: WFC) den ehemaligen CEO John Stumpf entließ, weil Bankangestellte rund 1,5 Millionen Girokonten und 500.000 Kreditkartenkonten ohne Zustimmung der Kunden eröffnet hatten, setzte die Bank ihre Nummer 2, Tim Sloan, an seiner Stelle ein. Diese Entscheidung wurde getroffen, obwohl die Probleme auch unter Sloan aufgetreten waren.

Seit Sloan das Amt des CEO übernommen hat, hat sich die Lage weiter verschlechtert. Zu den bemerkenswertesten Problemen, in die Wells Fargo verwickelt war, gehörte ein Erpressungsprozess, der Ende letzten Jahres für 50 Millionen Dollar beigelegt wurde und in dem behauptet wurde, die Bank habe Hausbesitzern Hunderttausende von Dollar zu viel berechnet, nachdem diese ihre Hypotheken nicht mehr bedienen konnten. Dann verhängten die Aufsichtsbehörden gegen Wells Fargo und andere Unternehmen Geldstrafen in Höhe von insgesamt 14,4 Millionen Dollar wegen Problemen bei der Aufbewahrung von Unterlagen, die möglicherweise die Änderung von Unternehmens- und Kundendokumenten ermöglichten.

Die in San Francisco, Kalifornien, ansässige Bank hatte auch mit anderen Problemen zu kämpfen. So wurde sie beschuldigt, Geschäftspraktiken angewandt zu haben, die Hypotheken- und Autokreditkunden schaden. Außerdem wurde Wells Fargo vorgeworfen, Devisenkunden überhöhte Gebühren berechnet zu haben. Sloans kurze Amtszeit war für die Kunden ein Graus.

10. Oscar Munoz

> Unternehmen: United Continental Holdings Inc.

> Branche: Fluggesellschaften

> Amtszeit: September 2015 bis heute

> YTD-Aktienkurs: -8%

Oscar Munoz musste auf mehrere peinliche Vorfälle bei United (NYSE: UAL) reagieren, seit er vor zwei Jahren CEO wurde – und er hat sie nicht immer gut gemeistert. Der schlimmste Vorfall war, als ein Passagier von Sicherheitskräften geschlagen wurde, als er im April aus einem Flugzeug geholt wurde. Die Reaktion von Munoz, die darin bestand, die Angelegenheit zu ignorieren und dann dem Kunden die Schuld zu geben, wurde weithin verurteilt.

Solche Vorfälle entscheiden nicht über Erfolg oder Misserfolg eines CEO. Aber der Vorstand von United könnte Zweifel an Munoz‘ Führungsqualitäten haben. Im April änderte der Vorstand einen Plan, Munoz zum Vorsitzenden zu machen. Diese Maßnahme erfolgte kurz nach dem Vorfall mit dem Passagier.

Außerdem haben die jüngsten Finanzergebnisse und Prognosen die Wall Street enttäuscht, und Analysten haben die Aktie herabgestuft. Morningstar urteilte kürzlich: „Die Glaubwürdigkeit des Managements steht zunehmend auf dem Prüfstand.“ United entwickelt einen Ruf als eine Fluggesellschaft, die nicht so gut geführt wird wie ihre Hauptkonkurrenten.

11. Nick Woodman

> Unternehmen: GoPro Inc.

>Branche: Technologie

> Amtszeit: 2002 bis heute

> Jährliche Kursveränderung: -9%

GoPro (NASDAQ: GPRO) war ursprünglich ein bedeutendes Wachstumsunternehmen, das seine am Helm befestigten Action-Kameras für Extremsportler verkaufte. Gründer und CEO Nick Woodman kratzte Geld von der Familie und aus dem Verkauf von Muschelschmuck und Gürteln aus einem VW-Bus zusammen, um GoPro zu starten.

Der Aufstieg des Unternehmens war ziemlich beeindruckend. Leider fühlt sich GoPro, selbst wenn man die neueren Drohnenverkäufe in Betracht zieht, immer noch mehr oder weniger wie ein One-Hit-Wonder an. Die Aktie des Unternehmens stieg nach dem Börsengang sprunghaft an und erreichte im September 2014 93,70 $. Seit dem Einbruch der Verkaufszahlen im Jahr 2016 liegt der Kurs der GoPro-Aktie jedoch bei weniger als 10 US-Dollar. Allein die schwächelnde Performance der Aktie würde den Ruf nach externer Hilfe für die Leitung des Unternehmens bedeuten.

Nach einem CNBC-Bericht über Woodman Anfang 2017 hatte GoPro Produktionsprobleme, und neue Produkteinführungen konnten die Öffentlichkeit nicht begeistern. Das Unternehmen verpasste es, aus dem Aufstieg und der Dominanz von Smartphones Kapital zu schlagen.

Neben der Leitung von GoPro hat Woodman sich philanthropisch engagiert und war Gastmoderator bei „Shark Tank“, der Reality-Finanzierungsshow für Unternehmer. Vielleicht ist in Woodmans Leben zu viel los und er muss sich mehr auf GoPro konzentrieren.

12. Mark Fields

> Unternehmen: Ford Motor Co.

> Branche: Automotive

> Amtszeit: Juli 2014 bis Mai 2017

> YTD-Aktienkursveränderung: +4%

Mark Fields wurde im Mai bei Ford (NYSE: F) entlassen. Die Ford-Familie hat einen großen Einfluss auf den Vorstand, zu dem auch der Executive Chairman William Clay Ford, Jr. gehört. Der Vorstand entließ Fields aufgrund von Leistungsproblemen und weil der Aktienkurs von Ford während seiner fast dreijährigen Amtszeit um 35 % fiel.

Investoren – und die Familie Ford – waren besorgt über die strategischen Schritte des Unternehmens. Selbst als die meisten Autohersteller in die Bereiche elektronische Fahrzeuge und autonome Autos vorstießen, drängte Fields nicht aggressiv genug darauf, dass das Unternehmen in diesen neuen, potenziell wachstumsstarken Bereichen mitmachte. Letztlich bedeutete dies, dass Ford sich weiterhin auf seinen Branchenführer, den F-150 Pick-up, verlassen musste.

Ford’s Produktmix war zu stark auf Limousinen und Coupés und zu wenig auf Crossover und SUVs ausgerichtet. Auch in China hatte das Unternehmen keinen großen Erfolg. Diese Probleme behinderten Fields während seiner Amtszeit.

Die Fords wollten Fields loswerden, und sie hatten gute Gründe.

13. Kosta Kartsotis

> Unternehmen: Fossil Group Inc.

> Branche: Einzelhandel

> Amtszeit: Oktober 2000 bis heute

> Jährliche Kursveränderung: -71%

Fossil (NASDAQ: FOSL) war ein Desaster für die Aktionäre. Die Aktien des Unternehmens wurden im November 2013 mit mehr als 127 US-Dollar gehandelt, stürzten aber Anfang November 2017 auf etwa 7 US-Dollar ab.

Es ist eine harte Zeit, um im Geschäft mit der Marke und dem Verkauf von Modeuhren und Schmuck, Handtaschen, kleinen Lederwaren, Gürteln und Sonnenbrillen zu sein.

Fossil hat eigene Einzelhandelsgeschäfte und verkauft auch über Kaufhäuser und andere Einzelhändler. Obwohl das Unternehmen eine E-Commerce-Präsenz entwickelt hat, konnte es den Ansturm der Wettbewerber nicht aufhalten. Die Realität ist, dass ein Unternehmen, das sich auf Uhren spezialisiert hat, in einer Welt von Smartphones, Smartwatches und Fitness-Trackern einen schweren Stand haben wird. CEO Kosta Kartsotis steht Fossil seit dem Jahr 2000 vor, nachdem er das Unternehmen von seinem Bruder übernommen hatte, der es gegründet hatte. Berichten zufolge hat er seit 2004 weder ein Gehalt noch Aktienzuteilungen erhalten.

Nachdem er Anfang 2017 Aktien als Sicherheit für einen Bankkredit verpfändet hatte, verkaufte Kartsotis diese kürzlich und hält nun weniger als 8 % des Unternehmens.

14. Eddie Lampert

> Unternehmen: Sears Holdings Corp.

>Branche: Einzelhandel

> Amtszeit: Januar 2015 bis heute

> Jährliche Aktienkursveränderung: -60%

Die Dauer der Amtszeit von Eddie Lampert als CEO ist etwas irreführend. Er war der größte Aktionär der Sears Holdings Corp. (NASDAQ: SHLD), der Muttergesellschaft von Sears und Kmart, seit der Gründung des Unternehmens im März 2005.

Sears Holdings gehört zu den am schlechtesten geführten von vielen schlecht geführten stationären Einzelhandelsunternehmen. Die Umsätze sind mit der Alterung der Läden eingebrochen, und das Unternehmen hat sich im E-Commerce-Geschäft nicht wirksam positioniert.

Lampert hat die Katastrophe abgewendet, indem er Läden geschlossen und Mitarbeiter entlassen hat. Er hat sich darüber beschwert, dass seine Kritiker in die Irre geführt wurden. Sein einziger Beitrag zum Unternehmen besteht jedoch darin, es durch Kredite von Unternehmen, die mit seinem Hedgefonds ESL Investments verbunden sind, über Wasser zu halten.

15. Marcelo Claure

> Unternehmen: Sprint Corp.

> Branche: Telekommunikation

> Amtszeit: August 2014 bis heute

> Jährliche Kursveränderung: -33 %

Sprint (NYSE:S) ist das Ergebnis des Zusammenschlusses von Sprint, Nextel, Clearwire und Virgin Mobile und war für die Aktionäre eine absolute Katastrophe. Seit Dezember 2013 sind die Aktien um 46 % von 10,75 $ auf 5,84 $ Ende Dezember abgerutscht.

Marcelo Claure ist seit 2014 CEO von Sprint. Das Unternehmen bietet 54 Millionen Kunden in fast 200 Ländern einen Service an. Im Jahr 2013 investierte das japanische Telekommunikationsunternehmen SoftBank Group Inc. mehrere Milliarden Dollar in Sprint und erwarb einen Anteil von 70 %. Seit diesem Deal betrachten einige Branchenbeobachter die Sprint-Aktien mehr oder weniger als Tracking Stock von Softbank.

Öffentlich läuft es für Sprint nicht gut. Claure streitet sich mit John Legere von T-Mobile US, und die Übernahme von Sprint durch T-Mobile US scheiterte kürzlich daran, dass SoftBank-CEO Masayoshi Son nicht bereit war, die Kontrolle über Sprint abzugeben.

Sprints Schuldenlast und Verschuldung könnten das Unternehmen daran hindern, sich aus dem Mobilfunkgeschäft heraus zu diversifizieren.

Sprint, der kleinste der vier landesweiten US-Carrier, scheint zu sehr herausgefordert zu sein für jeden, der Interessen und Forderungen von außen hat.

Sprint hat es nicht geschafft, eine Fusion unter Claure durchzuführen, und die Aktien des Unternehmens haben in einem rasenden Bullenmarkt viel von ihrem Wert verloren.

16. Michael Polk

> Unternehmen: Newell Brands Inc.

>Branche: Einzelhandel

> Amtszeit: Juli 2011 bis heute

>YTD-Aktienkursveränderung: -31%

Michael Polk ist seit Juli 2011 Vorstandsvorsitzender von Newell Brands (NYSE: NWL). Das Unternehmen ist unter anderem für seine Rubbermaid-Plastikbehälter, Sharpie-Stifte, Calphalon-Kochgeschirr, Graco-Babytragetaschen und Yankee Candle bekannt.

Polk hat seit der Einführung seines Wachstumsplans im Jahr 2012 eine erfolgreiche Trendwende eingeleitet, aber die 15-Milliarden-Dollar-Übernahme von Jarden, die Anfang 2016 abgeschlossen wurde, könnte den Zenit für den CEO markiert haben. Newell-Aktien sind von 54,85 $ Mitte Juni um 44 % auf 30,21 $ Mitte Dezember gefallen.

Anleger könnten sich Sorgen über die höhere Verschuldung machen – allein die langfristigen Schulden betragen immer noch mehr als 11 Milliarden $. Jede größere Übernahme könnte die Verschuldung weiter erhöhen. Die Anleger sind auch besorgt, dass das Unternehmen 10 % seines Markenportfolios abbauen könnte, was, wenn es nicht ordnungsgemäß durchgeführt wird, zu weiteren Verlusten führen könnte. Das Unternehmen hat Marken verkauft, die mit seinem Werkzeug- und Wintersportsegment verbunden sind.

Newell war jahrelang eine großartige Wachstumsstory, und das Unternehmen schien nichts falsch machen zu können. Aber heutzutage ist es schwieriger, ein Markenunternehmen zu sein, das in einer von Amazon und dem Omnichannel-Einzelhandel dominierten Welt tätig ist. Newell muss sich den Anlegern jetzt als Value-Aktie verkaufen – ein schwieriger Verkauf in einem brüllenden Bullenmarkt.

17. James Park

> Unternehmen: Fitbit Inc.

> Branche: Unterhaltungselektronik

> Amtszeit: September 2007 bis heute

> Jährlicher Aktienkurs: -18%

Viele Anleger sind der Meinung, dass einige Unternehmen niemals an die Börse gehen sollten. Diese Investoren beziehen sich im Allgemeinen auf Unternehmen, deren Geschäftsmodell nicht die Unterstützung der Aktionäre erhalten kann. Fitbit (NYSE: FIT) passt in diese Beschreibung.

CEO James Park hat das Unternehmen 2007 mitgegründet, nachdem er das Potenzial der Verwendung von Sensoren in tragbaren Aktivitätsmessgeräten erkannt hatte.

Fitbit ist in einem Sektor tätig, zu dem auch der chinesische Unterhaltungselektronikriese Xiaomi und Apple (NASDAQ: AAPL) gehören. Zu den Fehlern, die Park gemacht hat, gehört es, sich auf die überfüllten Gesundheits- und Fitness-Segmente des Wearables-Marktes zu konzentrieren, in denen Xiaomi und Apple Positionen eingenommen haben.

Der Umsatz von Fitbit im dritten Quartal brach um 21,8 % auf 393 Mio. $ ein, verglichen mit 503 Mio. $ im gleichen Quartal des Vorjahres. Fitbit verzeichnete außerdem einen Verlust von 113 Millionen Dollar im Quartal, nachdem im Vorjahresquartal noch ein Gewinn von 26,1 Millionen Dollar ausgewiesen wurde. Einige Analysten haben die Aktie herabgestuft.

Park hat Fitbit an die Börse gebracht und es dann in die falsche Richtung gelenkt.

18. Daniel McCarthy

> Unternehmen: Frontier Communications

> Branche: Unterhaltungselektronik

> Amtszeit: September 2007 bis heute

> YTD-Aktienkursveränderung: -86%

Daniel McCarthy wurde im April 2015 Chief Executive Officer von Frontier Communications (NASDAQ: FTR), nachdem er im Jahr zuvor dem Vorstand beigetreten war. Frontier bietet Festnetztelefonie, Internet und Videokommunikation (Kupfer und Glasfaser) für Privatkunden in 29 Bundesstaaten und für Unternehmen an.

Das ist ein schwieriges Geschäft, da die Welt auf Mobilfunk umstellt. Es könnte schwierig sein, einen neuen CEO zu finden. Dennoch würden sich die Wall Street-Investoren wahrscheinlich freuen, wenn Frontier neues Blut in die Waagschale werfen würde.

Das Problem ist nicht nur das fehlende Wachstum, denn Frontier ist ein Unternehmen, das seine Dividende aus dem Cashflow und nicht aus dem Gewinn pro Aktie ableitet. Die Aktie ist seit Februar 2015, als sie bei 125,70 $ gehandelt wurde, um mehr als 90 % gesunken und wird jetzt für rund 7 $ gehandelt. Umgekehrte Aktiensplits und Dividendenkürzungen sind Strategien, die schwer als vorteilhaft für die Aktionäre zu erklären sind, aber manchmal ist die Situation so schlimm, dass nur wenige Möglichkeiten bleiben.

Frontier ist auch ein Unternehmen, gegen das viele Aktionärssammelklagen laufen. Die Frontier-Aktie ist im Jahr 2017 bisher um etwa 87 % gefallen.

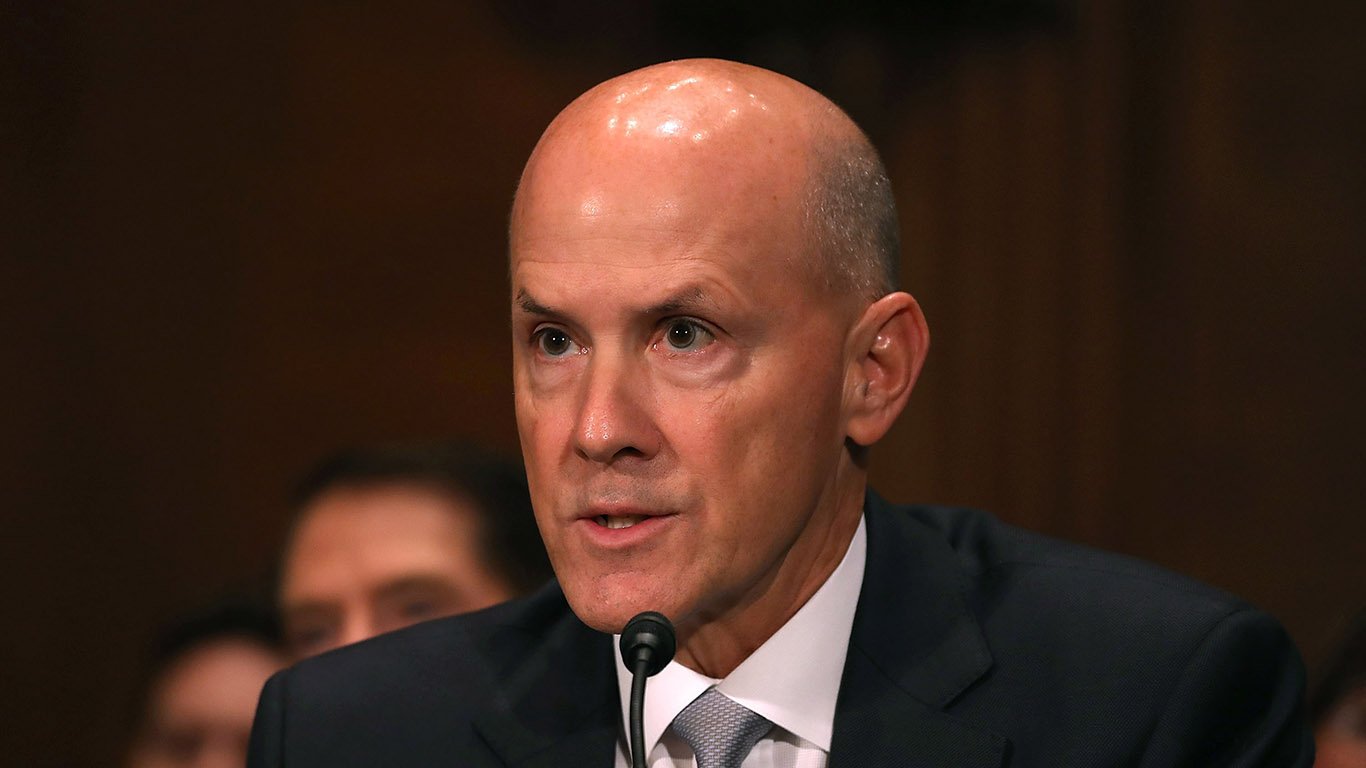

19. Richard Smith

> Unternehmen: Equifax Inc.

> Branche: Finanzdienstleistungen

> Amtszeit: Dezember 2005 bis September 2017

> YTD-Aktienkursveränderung: +1%

Eine Verbraucherkreditauskunftei mit Datensätzen zu mehr als 750 Millionen Menschen und 80 Millionen Unternehmen sollte so sicher vor Cyberangriffen sein wie kein anderes Unternehmen der Welt. Das war bei Equifax (NYSE: EFX) nicht der Fall, das in diesem Jahr gehackt wurde und mehr als 145 Millionen Datensätze preisgab.

Ungewöhnlicherweise sagte das Unternehmen, dass der Hack im Mai und Juni stattfand, aber die Geschäftsleitung erst Ende Juli von dem Problem erfuhr. Der Zeitplan beunruhigte Kunden, die Bundesregierung und Investoren zutiefst. Außerdem kostete es Smith seinen Job. Smith ging im September bei Equifax in den Ruhestand, Berichten zufolge mit einer Abfindung in Höhe von bis zu 90 Millionen Dollar.

Im selben Monat wurde Equifax gezwungen, die Schiedsklausel aus den Nutzungsbedingungen seiner Website zur Meldung von Datenschutzverletzungen zu entfernen. Dies geschah nach einem Feuersturm von Protesten, als entdeckt wurde, dass Equifax Schiedsklauseln eingefügt hatte, die die Möglichkeiten der Verbraucher einschränkten, sich Sammelklagen gegen das Unternehmen anzuschließen.

20. Steve Ells

> Unternehmen: Chipotle Mexican Grill Inc.

> Branche: Restaurants

> Amtszeit: 1993 bis heute

> Jährliche Kursveränderung: -22%

Steve Ells kündigte im November an, dass er als CEO zurücktreten und im Vorstand von Chipotle als geschäftsführender Vorsitzender weiterarbeiten würde. Damals sagte der leitende unabhängige Direktor Neil W. Flanzraich: „Jetzt ist der richtige Zeitpunkt, um einen neuen CEO zu finden, der die Marke wiederbeleben und dem Unternehmen helfen kann, sein Potenzial zu erreichen.“

Was hat Ells in all den Jahren getan? In letzter Zeit hat er Entscheidungen getroffen, die die Marke untergraben haben, als Reaktion auf eine Reihe von Vorfällen mit Lebensmittelvergiftungen, die Investoren und Verbraucher veranlasst haben, die Gesundheitsstandards der Lebensmittelkette in Frage zu stellen.

Verdorfälle mit verseuchten Lebensmitteln sind nicht das einzige Problem, das die Marke Chipotle (NYSE: CMG) belastet. Im April wurden Hunderttausende von Kundendaten offengelegt.

Es ist nicht ungewöhnlich, dass ein Gründer aus dem Unternehmen gedrängt wird, wenn es in Schwierigkeiten gerät. Der Vorstand von Chipotle hat vielleicht zu lange gewartet.