Inhaltsverzeichnis

Was ist ein Bareingangsjournal? – Definition

Das Kassenbuch ist ein spezielles Journal, das zur Aufzeichnung von Bareinnahmen eines Unternehmens aus beliebigen Quellen dient. Die wichtigsten Quellen für Bareinnahmen in einem Unternehmen sind folgende:

- Investition von Kapital durch den Eigentümer

- Barverkäufe

- Verkauf eines Vermögenswerts gegen Bargeld

- Einnahme von Kunden

- Einnahme von Zinsen, Dividenden oder Miete usw.

- Darlehen von Privatpersonen, Banken oder anderen Finanzinstituten

Erläuterung

Das Kassenbuch wird verwendet, um alle Transaktionen aufzuzeichnen, die mit dem Erhalt von Bargeld verbunden sind, einschließlich Transaktionen wie Barverkäufe, Erhalt eines Bankdarlehens, Erhalt einer Abschlagszahlung und Verkauf von anderen Vermögenswerten wie z. B. marktgängigen Wertpapieren.

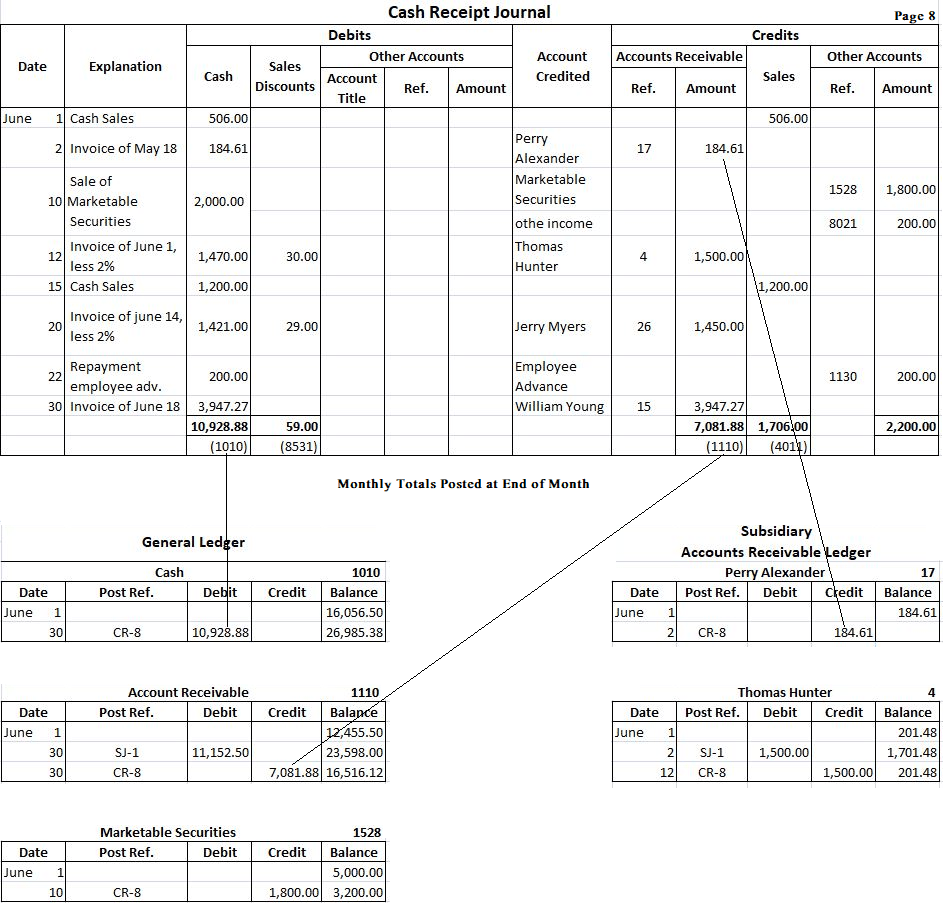

Ein Beispiel für eine übliche Art von Kassenbuch ist im folgenden Beispiel dargestellt. Wie dieses Beispiel zeigt, hat ein typisches Kassenbuch viele Spalten. Dies ist notwendig, weil es zahlreiche Transaktionen gibt, die zu einem Geldeingang führen. Die Sollspalten enthalten immer eine Bargeldspalte und höchstwahrscheinlich eine Spalte für Verkaufsrabatt. Andere Sollspalten können verwendet werden, wenn das Unternehmen routinemäßig eine bestimmte Transaktion durchführt.

In dem im folgenden Beispiel gezeigten Journal ist die einzige andere Sollspalte die Spalte Sonstige Konten. Diese Spalte ist in drei Teile unterteilt, einen für den Namen des Kontos, einen für die Buchungsreferenz, in diesem Fall mit Ref. bezeichnet, und einen für den Betrag. Falls gewünscht, kann der Bereich für den Namen des Kontos in dieser Spalte durch einen Bereich für die Kontonummern ersetzt werden.

Die Haben-Spalten in einem Kassenbuch enthalten meistens sowohl Debitoren als auch Verkäufe. Auch hier können andere Spalten verwendet werden, je nach Art der Routinetransaktionen, die das Unternehmen durchführt. In unserem Beispiel ist die einzige andere Haben-Spalte für alle anderen Konten. Sie ist genauso aufgebaut wie die andere Spalte auf der Sollseite, mit der Ausnahme, dass der Kontotitelbereich durch eine Spalte „Ref.“ ersetzt wird.

Um die Verwendung des Kassenbuchs zu bestimmen, nehmen wir an, dass das Einzelhandelsgeschäft Fortune im Juni die folgenden Transaktionen mit Bareinnahmen durchgeführt hat:

- 1. Juni: Barverkäufe in Höhe von 506 $.

- 2. Juni: Von Perry Alexander (Konto Nr. 17) 184,61 $ aus dem Verkauf im Mai eingenommen. Kein Verkaufsrabatt erlaubt.

- 10. Juni: Die Firma verkauft Wertpapiere für 2.000 $, die für 1.800 $ gekauft werden.

- 12. Juni: Kassiert 1.470 $ von Thomas Hunter (Konto Nr. 4), Verkaufsrabatt von 30 $ erlaubt.

- 15. Juni: Barverkäufe betragen insgesamt 1.200 $.

- 20. Juni: Kassiert 1.421 $ von Jerry Myers (Konto Nr. 26). Ein Verkaufsrabatt von 29 Dollar wurde gewährt.

- 22. Juni: Rückzahlung eines Mitarbeitervorschusses von 200 Dollar.

- 30. Juni: Inkasso auf Rechnung von William Young (Konto Nr. 15). Die Gesamtsumme beläuft sich auf 3.947,27 $, was einem offenen Saldo von 147,37 $ am 1. Juni und dem anschließenden Verkauf am 18. Juni entspricht. Kein Skonto zulässig.

Jede dieser Transaktionen wird nacheinander im Kassenbuch in der entsprechenden Spalte eingetragen. Zum Beispiel wird der Barverkauf am 1. Juni im Kassenbuch erfasst, indem zuerst der 1. Juni in der Spalte „Datum“ eingetragen wird. In der Spalte Erläuterung wird „Barverkauf“ eingetragen. Der Betrag von 506 $ wird dann sowohl in der Spalte „Bargeld Soll“ als auch in der Spalte „Verkauf Haben“ eingetragen. Ein Eintrag in der Spalte „Konto gutgeschrieben“ ist nicht erforderlich, da der Eintrag in den Spalten „Bargeld“ und „Verkauf“ deutlich macht, dass es sich um einen Barverkauf handelt. Andere Einträge werden in ähnlicher Weise vorgenommen.

Format des Kassenbuchs

Abhängig von den Anforderungen des Unternehmens werden verschiedene Formate des Kassenbuchs verwendet. Um das Aufzeichnungsverfahren zu verstehen, wird im Folgenden ein einfaches Format angegeben:

Der Zweck der verschiedenen Spalten im obigen Kasseneingangsjournal wird im Folgenden erläutert:

(1). In der Spalte „Datum“ wird das Datum eingetragen, an dem das Unternehmen das Geld erhalten hat.

(2). In der Spalte Gutschrift wird die Bezeichnung des jeweiligen Kontos eingetragen, auf dem das Geld eingegangen ist.

(3). Die Spalte Buchungsreferenz wird verwendet, um die Nummer des Hauptbuchkontos zum Zeitpunkt der Buchung einzutragen.

(4). Die Spalte Bargeld wird verwendet, um den Gesamtbetrag der erhaltenen Barmittel zu erfassen.

(5). Die Spalte Skonto wird verwendet, um den Skontobetrag zu erfassen, der zum Zeitpunkt der Entgegennahme von Bargeld von einem Kunden gewährt wird.

(6). Die Spalte Verkauf wird verwendet, um den Verkauf von Waren gegen Bargeld zu erfassen.

(7). Die Spalte „Forderungen“ dient zur Erfassung der von Kunden erhaltenen Barmittel.

(8). Die Spalte Verschiedene Konten wird verwendet, um die Gutschriften auf Konten zu erfassen, für die es keine spezielle Spalte gibt, z. B. den Erhalt von Zinsen, den Erhalt von Bargeld für die Rückgabe von bar gekaufter Ware usw.

Beispiel

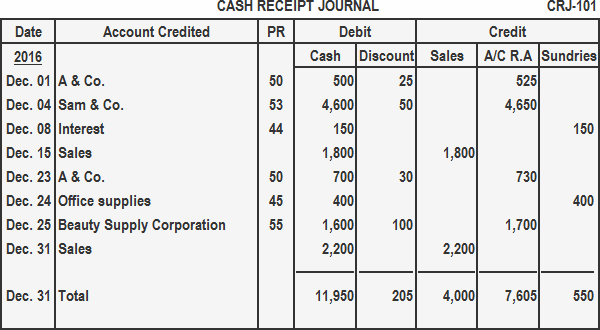

Erfassen Sie die folgenden Transaktionen in einem Kassenbuch:

Jahr: 2016

Dez. 01: Erhielt 500 $ von A & Co. als vollständige Begleichung seines Kontos von 525 $.

Dez. 04: Erhielt 4.600 $ von Sam & Co. und gewährte 50 $ Skonto.

Dez. 08: Erhielt 150 $ als Zinsen für eine Investition.

Dez. 15: Barverkäufe für die erste Monatshälfte 1.800 $.

Dez. 23: Erhielt Zahlung von 700 $ von A & Co. für auf Rechnung verkaufte Waren. Skonto 30 $.

24.12.: Verkauf von Büromaterial für 70 $ in bar.

25.12.: Erhalt von 1600 $ in bar von Beauty Supply Corporation und Gewährung eines Skontos von 100 $.

31.12.: Barverkauf für die zweite Monatshälfte 2200 $.

Lösung

Buchung des Bargeld-Eingangsjournals auf Hauptbuchkonten

Das Verfahren zur Buchung des Bargeld-Eingangsjournals wird im Folgenden beschrieben:

- Die Summe der Bargeldspalte wird als Soll auf das Bargeldkonto im Hauptbuch gebucht.

- Die Spalte Summe der Verkäufe wird als Gutschrift auf das Verkaufskonto im Hauptbuch gebucht.

- Die Beträge in der Spalte Forderungen aus Lieferungen und Leistungen (A/C R.A) stellen die von den Debitoren erhaltenen Barmittel dar. Diese Beträge werden auf den Konten der einzelnen Kunden im Nebenbuch Debitoren gebucht.

- Die Summe der Spalte Debitoren wird als Gutschrift auf das Konto Debitoren im Hauptbuch gebucht.

- Jeder Betrag in der Spalte Sonstiges wird als Gutschrift auf das entsprechende Konto im Hauptbuch gebucht. Die Summe der sonstigen Konten wird nicht gebucht.

- Keiner der Einzelbeträge in den Spalten Bargeld und Verkauf wird gebucht.

Wie bei den anderen Journalen wird das Kassenbuch in zwei Schritten gebucht. Die Buchungen in der Spalte „Debitoren“ sollten täglich auf das Nebenbuch „Debitoren“ gebucht werden. Dadurch wird sichergestellt, dass die Konten der einzelnen Kunden auf dem neuesten Stand sind und den zu diesem Zeitpunkt geschuldeten Saldo genau widerspiegeln. Wenn diese Konten gebucht werden, wird die Kontonummer in die Spalte Buchungsreferenz eingetragen. Im Nebenbuch lautet die Buchungsreferenz CR-8, was bedeutet, dass die Buchungen von Seite 8 des Kassenbuchs stammen.

Am Ende des Monats werden die verschiedenen Spalten des Kassenbuchs summiert. Die Summen aus allen Betragsspalten mit Ausnahme der Spalte „Sonstiges Konto“ werden auf die entsprechenden Hauptbuchkonten gebucht. Auch hier wird in den Hauptbuchkonten der Buchungsbezug CR-8 hergestellt, um anzuzeigen, dass diese Buchungen von Seite 8 des Kassenbuchs stammen.

Die Beträge in der Spalte Sonstige Konten müssen genau gebucht werden. Obwohl diese Beträge oft am Ende des Monats gebucht werden, könnten sie auch häufiger gebucht werden. Bei der Buchung werden die Kontonummern in die Spalte Buchungsreferenz eingetragen. Unter die Summe dieser Spalte wird ein Scheck gesetzt, da diese Summe netto gebucht wird. Die Buchungen werden im obigen Beispiel für die Hauptbuchkonten Bargeld, Forderungen und Wertpapiere und zwei ausgewählte Nebenbuchkonten, Perry Alexander und Thomas Hunter, gezeigt.