Aktienmarkt

AFP via Getty Images

Haben wir den Champagner vor dem Feuerwerk geköpft?

Das ist die Frage der letzten Geschichte in meinem zweiteiligen Überblick über die Kräfte, die den Aktienmarkt im Jahr 2021 antreiben werden.

Letzte Woche habe ich die stärksten Rückenwinde erörtert, die den Aktienmarkt im nächsten Jahr zu einer Monsterrallye verhelfen könnten. (Lesen Sie hier.) Heute schlüpfe ich in mein Bären-Alter-Ego und sehe mir an, was alles schiefgehen könnte.

Einige Wall-Street-Analysten gehen sogar so weit zu sagen, dass es eine 100 %ige Chance gibt, dass Aktien in den nächsten 12 Monaten an Wert verlieren werden. Und das hat wenig damit zu tun, ob sich die Wirtschaft erholt oder nicht.

Was Aktienkurse ausmacht

Aktienkurse spiegeln viel mehr wider als die Erwartungen in Bezug auf Geschäftskennzahlen wie Gewinne. Die Einstellung der Anleger (auch als Marktstimmung bezeichnet) – wie die Risikobereitschaft und der allgemeine Optimismus – beeinflusst sie fast ebenso stark.

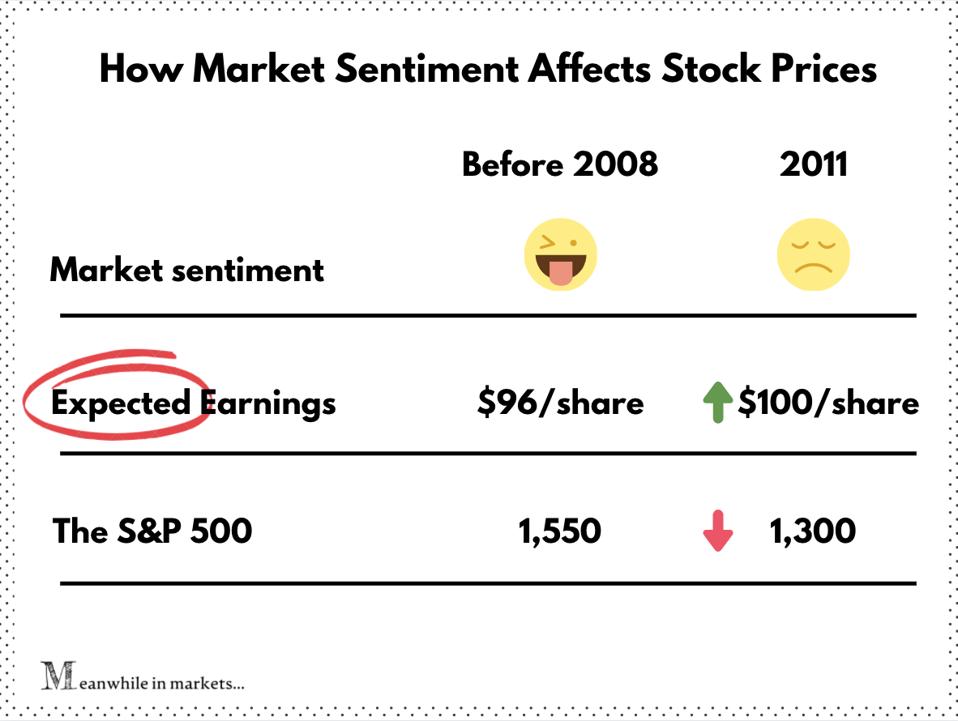

Nehmen Sie den S&P 500 vor und nach 2008.

Ende 2007 (kurz vor dem Zusammenbruch des Immobilienmarktes) hatte der S&P 500 ein voraussichtliches EPS von 96. In Zahlen ausgedrückt bedeutet das, dass Analysten erwarteten, dass S&P 500-Aktien in den nächsten 12 Monaten durchschnittlich 96 $ pro Aktie verdienen würden.

In der Zwischenzeit erreichte der S&P 500 Benchmark mit 1.550 den Rekordwert des Jahrzehnts, was einem voraussichtlichen KGV von ~16 entspricht.

Dann kam die Große Rezession. Die Anleger flüchteten, und der S&P stürzte ab

Im Sommer 2011 erholten sich die Unternehmen und die EPS-Schätzungen für den S&P erreichten 100 und übertrafen damit den vorherigen Höchststand. Das bedeutet, dass die Wall Street erwartete, dass die S&P 500-Aktien 4 % mehr verdienen würden als vor dem Absturz.

Und denken Sie daran, dass dies nicht der tatsächliche Gewinn ist. Das war eher eine konservative Schätzung verärgerter und vorsichtiger Anleger im Nachbeben von 2008. Und dennoch wurde der S&P 500 immer noch 15 % unter dem vorherigen Höchststand gehandelt (Forward P/E von ~12,5).

Mit anderen Worten: Die Anleger zahlten 15 % weniger für dieselben Aktien, von denen sie selbst erwarteten, dass sie mehr verdienen würden. So sieht das in einem Bild aus:

Wie sich die Marktstimmung auf die Aktienkurse auswirkt

Inzwischen in den Märkten

Das ist die Macht der Marktstimmung. Leider sind die Anleger heute alles andere als vorsichtig.

So gierig waren die Anleger seit dem Jahr 2000 nicht mehr

Ich muss Ihnen sagen, dass es schwer ist, einen Wall Street-Analysten zu finden, der etwas Schlechtes über Aktien im Jahr 2021 sagt. Tatsächlich zeigen einige Messwerte, dass der Aktienmarkt seit der Dotcom-Blase nicht mehr so viel Optimismus erlebt hat.

Zum Beispiel haben die Werte des weithin zitierten Panik-/Euphorie-Modells der Citibank – das eine Reihe von Messgrößen vom Optionshandel bis zur Verschuldung berücksichtigt – den höchsten Stand seit 2000 erreicht.

Tobias Levkovich, der leitende US-Aktienstratege der Bank, warnte die Anleger: „Die derzeitigen euphorischen Werte signalisieren eine 100-prozentige Wahrscheinlichkeit, in den kommenden 12 Monaten Geld zu verlieren, wenn wir historische Muster untersuchen – tatsächlich haben wir solche Werte bereits Anfang September und kurz vor dem Ausverkauf der Aktien gesehen.“

Ein weiterer Indikator für Optimismus ist das Volumen der Call-Optionen. (Eine Call-Option ist ein Vertrag, der Ihnen das Recht gibt, eine Aktie in der Zukunft zu einem vereinbarten Preis zu kaufen. Es handelt sich dabei um ein Anlageprodukt, das häufig als Hebel eingesetzt wird, um vom Aufwärtstrend bei Aktien zu profitieren.)

Bloomberg berichtete kürzlich, dass das Volumen der US-Call-Optionen einen neuen Rekord erreicht hat. Der gleitende 20-Tage-Durchschnitt des Call-Volumens stieg auf über 22,5 Millionen Kontrakte. Das sind 30 % mehr als im vorangegangenen Quartal.

Der legendäre Investor Peter Boockvar – der den Crash von 2008 und den Dot-Com-Crash genau vorhergesagt hat – warnt davor, dass eine solch extreme Stimmung allein schon eine rote Flagge ist.

In einem Interview mit CNBC sagte Boockvar: „Die Stimmung ist so überschwänglich, wie wir es seit Anfang 2000 nicht mehr erlebt haben. Es geht um diesen Enthusiasmus für Aktien, der jemanden, der bullisch ist, dazu bringen sollte, eine Auszeit zu nehmen.“

Der Aufschwung könnte nicht ausreichen, um die heutigen Aktienbewertungen zu rechtfertigen

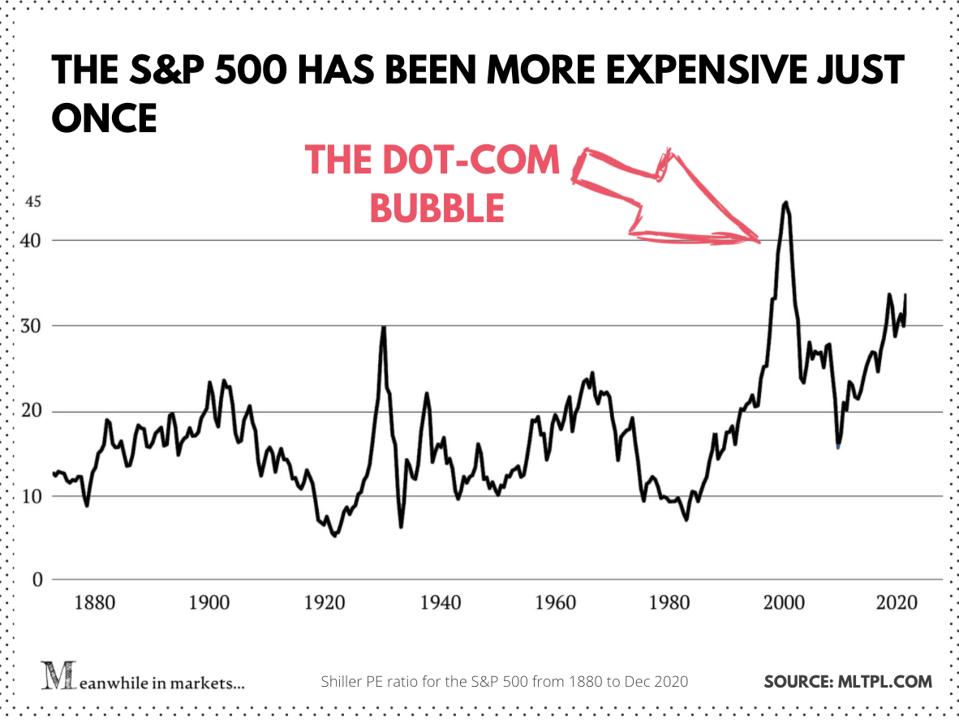

Wohin also hat dieser ganze Wahnsinn die Aktienbewertungen heute gebracht? Um diese Frage zu beantworten, betrachten wir das Shiller KGV (Cape) – eine „Verbesserung“ des vom Wirtschaftsnobelpreisträger Robert Shiller entwickelten KGVs.

Cape betrachtet die Aktienkurse im Verhältnis zu ihren Gewinnen in den letzten 10 Jahren (inflationsbereinigt). Es ist ein guter Indikator für das Gesamtbild, weil es Schwankungen bei den Gewinnen ausgleicht, die durch Geschäftszyklen oder wirtschaftliche Schocks wie Covid verursacht werden.

Hier ist das Shiller KGV des S&P 500 für die letzten 50 Jahre:

Shiller-Kurs-Gewinn-Verhältnis für den S&P 500

In der Zwischenzeit in den Märkten

Nach diesem Maßstab sind die heutigen Aktienbewertungen einige der steilsten in der Geschichte. Nur während der Technologieblase waren sie höher als heute.

Aber vielleicht ist es dieses Mal anders? Vielleicht werden Aktien zu höheren Bewertungen gehandelt, weil sich die Welt schnell erholt und die Erträge die hohen Bewertungen einholen? Selbst dann sind einige Analysten der Meinung, dass die Aktien über das hinausgehen, was das Jahr 2021 bringen kann.

„Ich denke, eine weitere Überraschung, die man angesichts der starken Entwicklung der Aktienmärkte und der hohen Bewertungen erleben könnte, ist, dass 2021 zwar ein sehr gutes Jahr für das globale Wirtschaftswachstum sein könnte, aber ein eher mittelmäßiges oder sogar schlechtes Jahr für die globalen Aktienmarktrenditen“, sagte Alexander Wright, ein Fondsmanager bei Fidelity, der Financial Times.

Er fügte hinzu: „Man muss möglicherweise sehr viel anspruchsvoller sein, was die Investitionen angeht, um positive Renditen zu erzielen.“

David Donabedian, CIO bei CIBC Private Wealth Management, pflichtet Wright bei: „Es sind große Erwartungen in diesen Markt eingebaut… während die kurzfristigen Aussichten positiv bleiben, ist die Cape Ratio ein Warnruf für die längere Sicht.“

Mit anderen Worten: Die meisten guten Dinge, die 2021 passieren könnten, sind bereits in den heutigen Aktienkursen enthalten. Und vieles muss viel besser laufen als erwartet, damit diese Bewertungen aufrechterhalten, geschweige denn gesteigert werden können.

Schließlich könnte sich die Wirtschaft im nächsten Jahr nicht erholen

Bislang hat diese ganze Diskussion die Erholung im nächsten Jahr als selbstverständlich vorausgesetzt. Aber wird sich die Wirtschaft im nächsten Jahr wirklich erholen? Die Ökonomen sind sich da weniger sicher als der Markt.

Zum einen wird die Impfung von Milliarden von Menschen ein langer und mühsamer Prozess sein. Robert Shiller ist der Meinung, dass die Anleger zu optimistisch sind, wenn es darum geht, wie schnell Impfstoffe die Welt wieder in Ordnung bringen können.

„Sie erwarten Wunder von dem Impfstoff“, sagte Schiller in einem Interview mit Business Insider. Er geht davon aus, dass das Virus noch mindestens ein weiteres Jahr überdauern wird.

In der Zwischenzeit befinden sich Unternehmen (vor allem kleine) und Millionen von arbeitslosen Amerikanern auf einem schmalen Grat. Hier nur einige der vielen besorgniserregenden Anzeichen:

- Die Zahl der Anträge auf Arbeitslosenunterstützung in den USA ist auf ein Viermonatshoch gestiegen, und die Schließungen beginnen gerade erst wieder

- Die Girokonten der Amerikaner schrumpfen, und das geplante Konjunkturpaket ist viel kleiner als das letzte

- Die Einzelhandelsumsätze sind seit zwei Monaten rückläufig, trotz des Weihnachtsgeschäfts und der frühen Rabatte (die E-Commerce-Umsätze sind gegenüber Oktober kaum gestiegen).

- Ein paar alternative Daten: 100.000+ kleine Unternehmen auf Yelp haben seit März „ihre Türen geschlossen“.

Insgesamt gibt es zu viele Unbekannte, um zu sagen, dass im nächsten Jahr ein starkes wirtschaftliches Comeback bevorsteht. „Der Aufstieg aus dieser Katastrophe wird wahrscheinlich langwierig, ungleichmäßig und höchst unsicher sein“, schrieb IWF-Chefökonom Gita Gopinath in einem Blogbeitrag im Oktober.

Und es wäre naiv zu glauben, dass Covid vorbeigehen wird, als sei nichts geschehen. Es wird einige wirtschaftliche Narben geben.

Einige Arbeitsplätze werden nie wieder auftauchen. Viele weitere Unternehmen werden in Konkurs gehen, bevor alles vorbei ist. Die übrigen werden bis über beide Ohren verschuldet sein und nicht besser dastehen. Kann der breite Aktienmarkt diese Monsterrallye vor diesem Hintergrund durchhalten?

Die Zeit wird es zeigen. Aber es ist wahrscheinlich an der Zeit, selektiver zu werden.

Nächste Woche werde ich diesen Überblick über die Aktienbewertungen mit einer „Bonus“-Story abschließen. Darin werde ich ein wenig bekanntes Maß erörtern, das dem Shiller-KGV widerspricht und zeigt, warum Aktien tatsächlich billiger sein könnten, als die Anleger denken. Abonnieren Sie unten und bleiben Sie auf dem Laufenden.

Markttrends immer einen Schritt voraus mit Einblicken von der Wall Street

Jede Woche veröffentliche ich einen Artikel, der erklärt, was die Märkte bewegt. Abonnieren Sie hier, um meine Analysen und Aktienempfehlungen in Ihrem Posteingang zu erhalten.