24/7 Wall St. a choisi sa liste des « pires PDG en Amérique » pour 2017. Tous les dirigeants figurant sur cette liste ont causé de graves dommages aux entreprises qu’ils dirigent. Dans certains cas, il faudra des années pour que les entreprises s’en remettent, si jamais elles y parviennent.

Nous avons utilisé plusieurs critères pour sélectionner les PDG de la liste. Parmi les facteurs que nous avons pris en compte figurent l’évolution du cours de l’action, les bénéfices et les revenus, ainsi que l’ancienneté dans l’entreprise. Les PDG doivent avoir dirigé leur entreprise pendant deux ans, ou avoir occupé le poste de numéro 2 pendant cette période.

Cette liste comprend des PDG qui ont quitté leur poste plus tôt cette année en raison de mauvaises performances.

Elle peut également inclure ceux qui ont le titre de président et qui ne sont pas PDG, mais qui contrôlent l’entreprise et prennent des décisions stratégiques majeures. Par exemple, la société The New York Times Co, qui ne figure pas sur cette liste, est dirigée par Arthur O. Sulzberger, Jr, président et, jusqu’à récemment, éditeur. Le président-directeur général Mark Thompson travaille pour lui, même si, sur le papier, il rend compte au conseil d’administration

Certains de ces PDG sont toujours dans les entreprises qu’ils dirigent, tandis que d’autres pourraient partir bientôt.

Cliquez ici pour voir les pires PDG d’Amérique.

Voici les pires PDG de 2017.

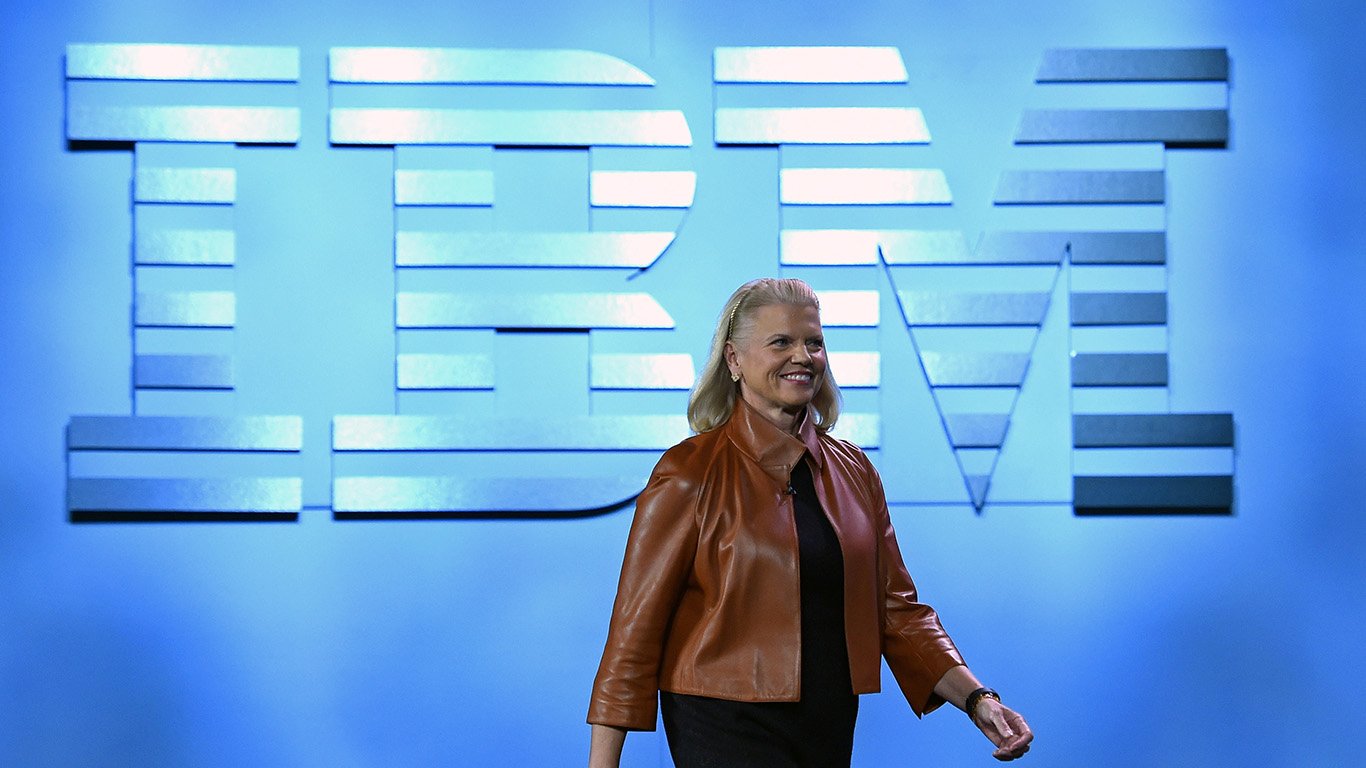

1. Ginni Rometty

> Société : International Business Machines Inc.

> Industrie : Technologie

> Mandat : Janvier 2012 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -8,0%

La majorité des plus grandes entreprises technologiques américaines ont enregistré une énorme croissance de leurs revenus au cours des dernières années et ont vu le cours de leurs actions s’envoler, mais pas IBM (NYSE : IBM).

Warren Buffett, autrefois un fervent partisan du plan de redressement de la PDG Ginni Rometty, a vendu une grande partie de sa participation dans l’entreprise. La décision de Buffett semble sage.

Rometty a constamment poussé le succès des initiatives d’IBM en matière de cloud et d’intelligence artificielle, souvent sous la marque Watson (du nom du fondateur d’IBM, Thomas Watson). IBM a tellement dépensé en marketing que la marque Watson est presque aussi visible qu’IBM elle-même.

Bien qu’IBM ait battu les estimations de Wall Street sur le bénéfice par action et le chiffre d’affaires au cours de son dernier trimestre, le chiffre d’affaires a diminué pour la 22e période de déclaration consécutive. Presque toutes les divisions d’IBM continuent de vaciller, et Watson n’a pas été un sauveur.

2. Jeff Immelt

> Société : General Electric Co.

> Industrie : Conglomérats

>Temple : 2001 à août 2017

>Variation du cours de l’action en cumul annuel : -45%

Jeff Immelt, qui est parti après 16 ans à la tête de General Electric (NYSE : GE), est un cas classique de la façon dont un PDG peut endommager une entreprise autrefois bien gérée. Immelt a géré d’innombrables restructurations chez GE, y compris la vente de plusieurs activités. Plus particulièrement, Immelt a réduit le segment des services financiers de GE, autrefois puissant, après qu’il ait subi de graves pertes pendant la crise financière mondiale de 2008.

Immelt a également mis en place de nombreuses grandes opérations dans des secteurs non liés. Le nouveau PDG John Flannery, qui lui a succédé en août, prévoit de se concentrer sur trois d’entre eux : l’aviation, les soins de santé, et l’énergie et l’électricité. Il est peut-être trop tard pour réparer la société disparate qu’Immelt appelait une entreprise.

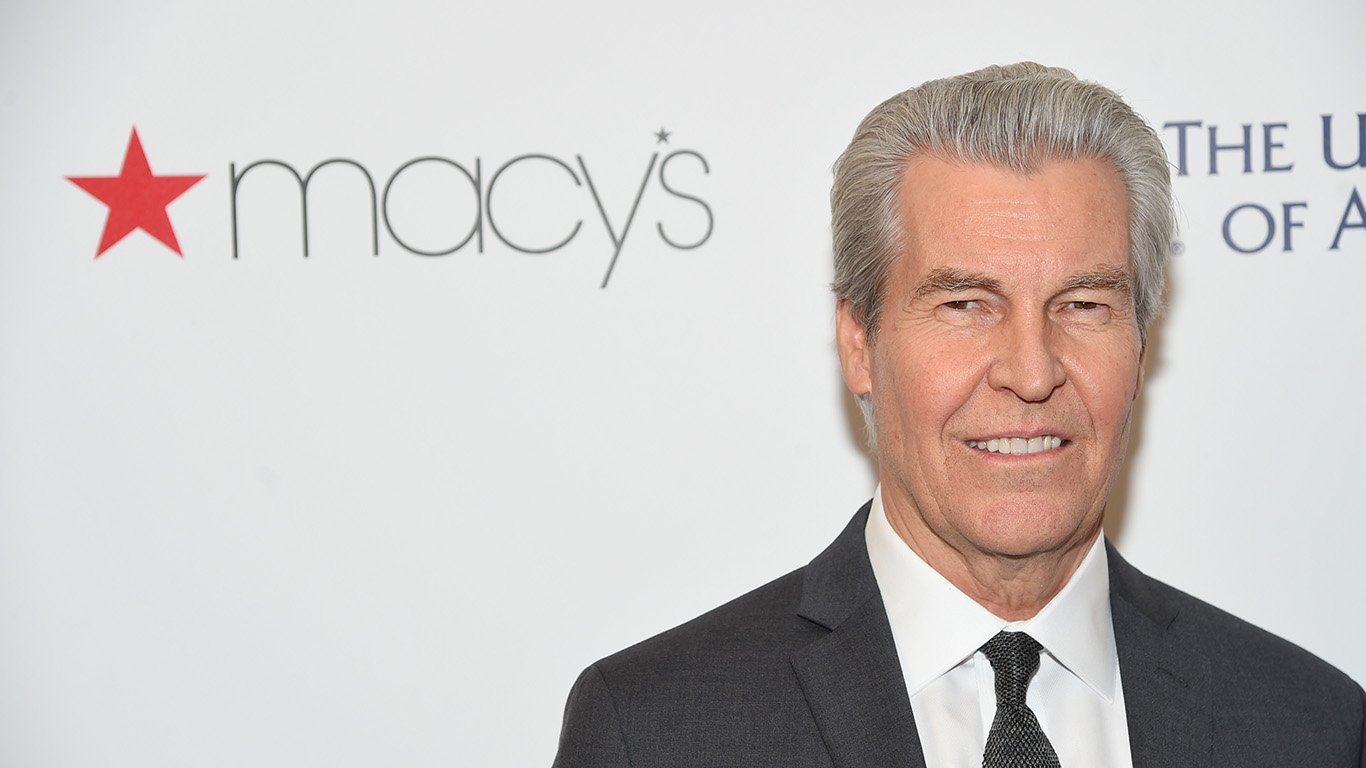

3. Terry Lundgren

> Société : Macy’s Inc.

> Industrie : Commerce de détail

> Mandat : Février 2003 à mars 2017

> Variation du cours de l’action en cumul annuel : -28%

Terry Lundgren, qui a été PDG de Macy’s (NYSE : M) de 2004 à cette année, a présidé à l’un des pires désastres de l’ère moderne dans le domaine de la vente au détail.

L’essor d’Amazon et de la vente au détail omnicanale aurait mis la pression sur l’entreprise, peu importe qui menait le défilé de Macy’s. Pourtant, Lundgren n’a pas été assez agressif ou rapide dans sa lutte contre le monde dominé par Amazon.

La fermeture la plus récente de 100 magasins sous-performants était nécessaire, mais de nombreux sites Macy’s ont également besoin d’un lifting majeur. Macy’s a signalé des baisses de revenus sur plusieurs années, auxquelles on peut s’attendre dans un avenir prévisible.

On craint même que le dividende annualisé de 1,51 $ soit rogné si l’érosion financière se poursuit. Les rachats d’actions de Macy’s ont peut-être contribué à soutenir le bénéfice par action, mais n’ont pas empêché la valeur de l’entreprise de s’effondrer.

Macy’s a pris des mesures plus tôt en 2017 pour accélérer les actions que Lundgren aurait dû prendre beaucoup plus tôt. Jeff Gennette, qui a été élu président de Macy’s en 2014, est maintenant PDG. Malheureusement, il est chez Macy’s depuis des décennies et semble être le successeur trié sur le volet de Lundgren, de sorte que les investisseurs ne doivent pas s’attendre à des changements stratégiques significatifs ou à des changements.

4. Kevin Plank

> Société : Under Armour Inc.

> Industrie : Vente au détail

> Mandat : Février 2003 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -45%

Under Armour (NYSE : UA) est une belle histoire d’une entreprise qui est passée d’une opération de sous-sol à une puissance en un temps relativement court, et Kevin Plank mérite une grande partie du crédit pour cela. Pourtant, parfois, le fondateur d’une entreprise n’est pas le meilleur capitaine du navire lorsqu’il navigue dans des eaux agitées.

Le secteur des vêtements de sport est dominé par Nike et Adidas, et Under Armour s’est suffisamment développé pour se retrouver dans une guerre pour les parts de marché et faire face à une pression constante sur les marges.

Plank a fait une tentative pour remédier à la situation en faisant appel à un outsider, Patrik Frisk, comme président et directeur de l’exploitation. Cependant, Plank restant directeur général et président, Frisk pourrait avoir plus de mal à faire évoluer la situation. La division d’actions de la société en avril 2016 a effectivement donné à Plank un super-vote et le contrôle de la société, et l’action a encore chuté depuis la division.

5. Matt Salzberg

> Société : Blue Apron Holdings Inc.

> Industrie : Vente au détail

> Mandat : Février 2003 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -60%

Blue Apron Holdings (NYSE : APRN) était censée être une grande entreprise technologique dans le secteur en pleine expansion de la création de repas. Cependant, le fondateur Matt Salzberg a peut-être attendu trop longtemps pour son introduction en bourse en juin 2017. L’introduction en bourse a probablement souffert d’un timing malheureux, survenant peu après qu’Amazon ait annoncé qu’il achetait Whole Foods.

Pour autant, l’introduction en bourse n’est qu’un petit problème dans les luttes plus importantes de l’entreprise. Salzberg a tenté de résoudre certains problèmes en procédant à des licenciements quelques mois seulement après l’introduction en bourse. Il aimerait que Wall Street évalue Blue Apron comme une entreprise technologique qui peut reporter ses bénéfices sur la croissance. En réalité, Blue Apron n’est qu’un club de livraison de nourriture par correspondance qui envoie des repas à l’emporte-pièce à ses clients, et ces derniers ont désormais de nombreux choix.

Blue Apron a récemment décidé qu’il était temps de mettre du sang neuf pour aider à réparer ce qui pourrait être un modèle brisé. Salzberg a été évincé du poste de PDG mais reste président. Le directeur financier Brad Dickerson – qui était auparavant directeur de l’exploitation et directeur financier chez Under Armour – remplace Salzberg.

6. Evan Spiegel

> Société : Snap Inc.

> Industrie : Technologie

> Mandat : 2012 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -38%

Peu après l’introduction en bourse de Snap en 2017, sa capitalisation boursière a grimpé à plus de 30 milliards de dollars.

Même avant l’introduction en bourse, Snap a essayé de s’appeler une société d’appareils photo plutôt qu’une société de médias sociaux, un geste qui a fait sourciller la communauté des investisseurs. Lors de la première annonce des résultats en tant que société publique, le PDG Evan Spiegel a déçu Wall Street.

Malgré l’obtention d’accords avec les médias pour sa plateforme Snapchat, Snap a eu du mal à trouver des voies nouvelles ou plus lucratives dans ses efforts de monétisation. La société semble également incapable d’empêcher Facebook de copier ses moindres faits et gestes.

Le récent remaniement aurait pu être fait il y a longtemps, et la principale solution au problème de la monétisation d’un produit qui disparaît en quelques secondes reste insaisissable.

La structure de vote de la société a jusqu’à présent empêché toute tentative d’éviction de Spiegel et rendra probablement difficile toute tentative future.

7. Jack Dorsey

> Société : Twitter Inc.

> Industrie : Médias sociaux

> Mandat : Septembre 2015 à aujourd’hui

> Variation du cours de l’action en cumul annuel : +50%

Jack Dorsey est revenu à Twitter (NYSE : TWTR), la société qu’il a cofondée, en octobre 2015, lorsqu’il est devenu évident que la direction ne parvenait pas à trouver comment faire de l’argent avec l’une des marques les plus visibles au monde. Le retour de Dorsey n’a pas amélioré la situation de l’entreprise. Les actions de Twitter ont connu une reprise substantielle à 24,22 $, mais sont toujours en baisse par rapport à leur sommet post-IPO de 69,96 $ il y a quatre ans.

Par rapport au cours de l’action du grand rival Facebook, ces résultats sont particulièrement douloureux pour les actionnaires.

Twitter est devenu presque omniprésent en tant que média social en raison de la présence constante du président Donald Trump et d’une ribambelle de célébrités qui ont des dizaines de millions de followers sur Twitter. Katy Perry est en tête de liste avec environ 108 millions de followers.

Cependant, la croissance du nombre d’utilisateurs de Twitter s’est pratiquement arrêtée à 330 millions, et ses revenus ont commencé à baisser. Ce n’est pas censé se produire dans une entreprise en croissance. Certains analystes pensent que Dorsey est trop occupé à diriger Square, une autre société publique, alors qu’il doit consacrer son temps à Twitter, qui connaît de profondes difficultés.

8. Steve Mollenkopf

> Société : Qualcomm Inc.

> Industrie : Technologie

> Mandat : Mars 2014 à aujourd’hui

>Variation du cours de l’action sur un an : -1%

Qualcomm (NASDAQ : QCOM) avait été l’une des plus grandes histoires de croissance de l’ère moderne, dominant le paysage des smartphones et des produits Internet mobiles. Une grande partie de l’expansion de l’entreprise s’est produite sous la direction de la famille Jacobs.

Avant de prendre la tête de l’entreprise en 2014, Steve Mollenkopf était le directeur de l’exploitation et le président de Qualcomm de 2011 à 2014. Avant cela, il avait dirigé une grande partie du développement de l’entreprise pendant des années.

L’entreprise a été embourbée dans des litiges sur des questions de redevances et d’antitrust, notamment avec Apple, que Qualcomm pourrait perdre en tant que client. De nombreux observateurs du secteur affirment que le règlement de ces questions aurait été bénéfique pour Qualcomm, mais jusqu’à présent, la direction a choisi de les contester.

Les investisseurs s’inquiètent également de la croissance future de l’entreprise et de sa capacité à se diversifier au-delà des puces pour mobiles. À cette fin, Qualcomm allait acquérir NXP Semiconductors NV pour avoir accès au marché automobile et aux voitures à conduite autonome. Jusqu’à présent, cependant, il semble que Qualcomm ait bâclé l’affaire.

Récemment, l’action a bondi à environ 64 $ après s’être négociée dans les 50 $ pendant une grande partie de 2017 sur des négociations d’accord avec Broadcom Ltd, mais cela s’est transformé en une bataille de prise de contrôle hostile, ce qui complique encore plus toute autre affaire que Qualcomm veut faire.

9. Tim Sloan

> Société : Wells Fargo & Co.

> Industrie : Banque

> Mandat : Octobre 2016 à aujourd’hui

> Variation du cours de l’action en cumul annuel : +12%

Lorsque le conseil d’administration de Wells Fargo (NYSE : WFC) a largué l’ancien PDG John Stumpf parce que des employés de la banque avaient ouvert quelque 1,5 million de comptes chèques et 500 000 comptes de cartes de crédit sans le consentement des clients, la banque a installé son dirigeant n°2, Tim Sloan, à sa place. La décision a été prise même si les problèmes s’étaient produits sous la surveillance de Sloan également.

Depuis que Sloan est devenu PDG, les choses ont empiré. Parmi les problèmes les plus notables impliquant Wells Fargo, il y a eu un procès pour racket, réglé pour 50 millions de dollars à la fin de l’année dernière, qui alléguait que la banque avait surfacturé des propriétaires de centaines de milliers de dollars après qu’ils aient fait défaut sur leurs hypothèques. Ensuite, les régulateurs ont infligé à Wells Fargo et à d’autres entreprises une amende totale de 14,4 millions de dollars pour des problèmes de tenue de dossiers qui auraient permis de modifier des documents de l’entreprise et des clients.

La banque basée à San Francisco, en Californie, a dû faire face à d’autres problèmes, également. On l’a accusée d’avoir mené des pratiques commerciales qui ont nui aux clients des prêts hypothécaires et des prêts automobiles. Et Wells Fargo a également été accusée d’avoir surfacturé des clients de change. Le court mandat de Sloan a été horrible pour les clients.

10. Oscar Munoz

> Société : United Continental Holdings Inc.

> Industrie : Compagnies aériennes

> Mandat : Septembre 2015 à aujourd’hui

> YTD cours de l’action : -8%

Oscar Munoz a dû répondre à plusieurs incidents embarrassants chez United (NYSE : UAL) depuis qu’il est devenu PDG il y a deux ans – et il ne les a pas toujours bien gérés. Le pire incident est survenu lorsqu’un passager a été battu par le personnel de sécurité alors qu’il était descendu d’un avion en avril. La réaction de Munoz, qui a été d’ignorer le problème puis de blâmer le client, a été largement condamnée.

Ces événements ne font pas ou ne défont pas un PDG. Mais le conseil d’administration de United pourrait avoir des doutes sur le leadership de Munoz. En avril, le conseil a modifié un plan visant à faire de Munoz le président du conseil d’administration. Cette action a eu lieu peu après l’incident concernant le passager.

De plus, les récents résultats financiers et les prévisions ont déçu Wall Street, et les analystes ont dégradé le titre. Comme l’a récemment opiné Morningstar, « la crédibilité de la direction semble de plus en plus chancelante ». United est en train de développer une réputation de compagnie aérienne moins bien gérée que ses principaux concurrents.

11. Nick Woodman

> Société : GoPro Inc.

> Industrie : Technologie

> Mandat : 2002 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -9%

GoPro (NASDAQ : GPRO) était initialement une entreprise à croissance significative qui vendait ses caméras d’action montées sur casque pour les amateurs de sports extrêmes. Le fondateur et PDG Nick Woodman a gratté de l’argent auprès de sa famille et en vendant des bijoux en coquillages et des ceintures à partir d’un fourgon Volkswagen pour lancer GoPro.

L’ascension de l’entreprise a été assez impressionnante. Malheureusement, même en considérant les ventes de drones plus récentes, GoPro a plus ou moins l’impression d’être un one-hit wonder. Son action a bondi après l’introduction en bourse, passant à 93,70 dollars en septembre 2014. Depuis que les ventes ont chuté en 2016, cependant, les actions de GoPro ont langui à moins de 10 $. La performance chancelante de l’action à elle seule indiquerait un appel à une aide extérieure pour diriger l’entreprise.

Selon un reportage de CNBC sur Woodman au début de 2017, GoPro a rencontré des problèmes de production et les nouveaux lancements n’ont pas réussi à intéresser le public. L’entreprise a manqué de capitaliser sur la montée et la domination des smartphones.

En plus de diriger GoPro, Woodman a entrepris la philanthropie et a été un hôte invité sur « Shark Tank », l’émission de financement de la réalité des entrepreneurs. Il y a peut-être trop de choses dans la vie de Woodman et il doit se concentrer davantage sur GoPro.

12. Mark Fields

> Société : Ford Motor Co.

> Industrie : Automobile

> Mandat : Juillet 2014 à mai 2017

> Variation du cours de l’action en cumul annuel : +4%

Mark Fields a été contraint de quitter Ford (NYSE : F) en mai. La famille Ford a un grand contrôle sur le conseil d’administration, qui comprend le président exécutif William Clay Ford, Jr. Le constructeur automobile a eu huit PDG depuis que Ford a rejoint le conseil.

Le conseil a licencié Fields en raison de problèmes de performance et parce que le cours de l’action Ford a chuté de 35% pendant son mandat de près de trois ans.

Les investisseurs – et la famille Ford – ont été préoccupés par les mouvements stratégiques de l’entreprise. Même si la plupart des constructeurs automobiles se sont lancés dans les secteurs des véhicules électroniques et des voitures autonomes, Fields n’a pas poussé assez agressivement pour que l’entreprise se joigne à ces nouveaux secteurs à forte croissance potentielle. En fin de compte, cela signifie que Ford a continué à s’appuyer sur son leader des ventes de l’industrie, le pick-up F-150.

La gamme de produits de Ford était trop lourde en berlines et coupés et trop légère en crossovers et SUV. L’entreprise n’a pas non plus connu un grand succès en Chine. Ces problèmes ont gêné Fields pendant son mandat.

Les Ford voulaient que Fields parte, et ils avaient de bonnes raisons.

13. Kosta Kartsotis

> Société : Fossil Group Inc.

> Industrie : Vente au détail

> Mandat : Octobre 2000 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -71%

Fossil (NASDAQ : FOSL) a été un désastre pour les actionnaires. Les actions de la société se sont négociées à plus de 127 $ en novembre 2013, mais ont plongé à environ 7 $ au début de novembre 2017.

C’est une période difficile pour être dans le secteur de la marque et de la vente de montres et de bijoux de mode, de sacs à main, de petits articles en cuir, de ceintures et de lunettes de soleil.

Fossil a ses propres magasins de détail et vend également dans les grands magasins et d’autres détaillants. Même si elle a développé une présence en matière de commerce électronique, cela n’a pas été suffisant pour arrêter l’assaut des concurrents. La réalité est qu’une entreprise fondée sur les montres va avoir du mal à s’imposer dans un monde de smartphones, de smartwatches et de trackers de fitness. Le PDG Kosta Kartsotis préside aux destinées de Fossil depuis 2000, après avoir succédé à son frère qui a fondé l’entreprise. Il n’aurait pas touché de salaire ni reçu d’attribution d’actions depuis 2004.

Après avoir donné des actions en garantie d’un prêt bancaire plus tôt en 2017, Kartsotis a vendu celles-ci récemment et détient maintenant moins de 8 % de la société.

14. Eddie Lampert

> Société : Sears Holdings Corp.

> Industrie : Commerce de détail

> Mandat : Janvier 2015 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -60%

La durée du mandat d’Eddie Lampert en tant que PDG est un peu trompeuse. Il a été le principal actionnaire de Sears Holdings Corp. (NASDAQ : SHLD), la société mère de Sears et Kmart, depuis sa création en mars 2005.

Sears Holdings a été parmi les plus mal gérés des nombreux détaillants de briques et de mortier mal gérés. Ses ventes à magasins comparables ont plongé alors que ses magasins ont vieilli, et la société ne s’est pas positionnée efficacement dans le commerce électronique.

Lampert a évité le désastre en fermant des magasins et en licenciant des travailleurs. Il s’est plaint que ses critiques étaient malavisées. Cependant, sa seule contribution à l’entreprise est de la maintenir à flot grâce à des prêts d’entreprises liées à son fonds spéculatif ESL Investments.

15. Marcelo Claure

> Société : Sprint Corp.

> Industrie : Télécommunications

> Mandat : Août 2014 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -33%

Sprint (NYSE:S) est le résultat de la combinaison de Sprint, Nextel, Clearwire et Virgin Mobile, et cela a été un désastre absolu pour les actionnaires. Depuis décembre 2013, les actions ont glissé de 46 %, passant de 10,75 $ à 5,84 $ fin décembre.

Marcelo Claure est le PDG de Sprint depuis 2014. L’entreprise fournit des services à 54 millions de clients dans près de 200 pays. En 2013, la société de télécommunications japonaise SoftBank Group Inc. a fait un investissement de plusieurs milliards de dollars dans Sprint, acquérant une participation de 70%. Depuis cette transaction, certains observateurs de l’industrie considèrent les actions de Sprint comme plus ou moins un tracking stock sous Softbank.

Publiquement, les choses ne vont pas bien pour Sprint. Claure est en querelle avec John Legere de T-Mobile US, et l’acquisition de Sprint par T-Mobile US a récemment échoué parce que le PDG de SoftBank, Masayoshi Son, n’était pas prêt à abandonner le contrôle de Sprint.

L’endettement et l’effet de levier de Sprint pourraient l’empêcher d’être en mesure de se diversifier hors des communications mobiles.

Sprint, le plus petit des quatre transporteurs nationaux américains, semble être trop contesté pour quiconque a des intérêts et des exigences extérieures.

Sprint n’a pas réussi à exécuter une fusion sous Claure et les actions de la société ont perdu une grande partie de leur valeur dans un marché haussier en furie.

16. Michael Polk

> Société : Newell Brands Inc.

> Industrie : Vente au détail

> Mandat : Juillet 2011 à aujourd’hui

>Variation annuelle du cours de l’action : -31%

Michael Polk préside en tant que directeur général de Newell Brands (NYSE : NWL) depuis juillet 2011. La société est surtout connue pour ses conteneurs de stockage en plastique Rubbermaid, ses stylos Sharpie, ses ustensiles de cuisine Calphalon, ses porte-bébés Graco et Yankee Candle, entre autres marques.

Polk a mené un redressement réussi depuis le déploiement de son plan de jeu de croissance en 2012, mais l’acquisition de Jarden pour 15 milliards de dollars qui a été clôturée début 2016 pourrait avoir marqué un zénith pour le PDG. Les actions de Newell ont chuté de 44 %, passant de 54,85 $ à la mi-juin à 30,21 $ à la mi-décembre.

Les investisseurs peuvent s’inquiéter de la hausse des niveaux d’endettement – encore plus de 11 milliards de dollars de dette à long terme seulement. Toute acquisition majeure pourrait encore alourdir la dette. Les investisseurs s’inquiètent également du fait que la société pourrait réduire de 10 % son portefeuille de marques, ce qui, s’il n’est pas correctement exécuté, pourrait générer davantage de pertes. La société a vendu des marques liées à son segment outils et sports d’hiver.

Newell a été une grande histoire de croissance pendant des années, et la société semblait ne pouvoir faire aucun mal. Mais de nos jours, il est plus difficile d’être une entreprise de marques opérant dans un monde dominé par Amazon et la vente au détail de style omnicanal. Newell doit maintenant se vendre aux investisseurs comme une action de valeur – une vente difficile dans un marché haussier rugissant.

17. James Park

> Société : Fitbit Inc.

> Industrie : Électronique grand public

> Mandat : Septembre 2007 à aujourd’hui

> Cours de l’action en cumul annuel : -18%

Selon de nombreux investisseurs, certaines sociétés ne devraient jamais devenir publiques. Ces investisseurs font généralement référence aux sociétés qui n’ont pas de modèles d’affaires pouvant soutenir le soutien des actionnaires. Fitbit (NYSE : FIT) correspond à cette description.

Le PDG James Park a cofondé la société en 2007 après avoir réalisé le potentiel de l’utilisation de capteurs dans les trackers d’activité portables.

Fitbit opère dans un secteur qui comprend le géant chinois de l’électronique grand public Xiaomi et Apple (NASDAQ : AAPL). Parmi les erreurs commises par Park, il y a celle de se concentrer sur les segments encombrés des soins de santé et du fitness du marché des wearables, dans lesquels Xiaomi et Apple ont pris des positions.

Le chiffre d’affaires de Fitbit au troisième trimestre a chuté de 21,8% à 393 millions de dollars, contre 503 millions de dollars au même trimestre de l’année dernière. Fitbit a également enregistré une perte de 113 millions de dollars au cours du trimestre après avoir déclaré un bénéfice de 26,1 millions de dollars au cours du trimestre de l’année dernière. Certains analystes ont dégradé les actions.

Park a rendu Fitbit public et l’a ensuite poussé dans la mauvaise direction.

18. Daniel McCarthy

> Société : Frontier Communications

> Industrie : Electronique grand public

> Mandat : Septembre 2007 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -86%

Daniel McCarthy est devenu directeur général de Frontier Communications (NASDAQ : FTR) en avril 2015, après avoir rejoint son conseil d’administration l’année précédente. Frontier offre des services de téléphonie fixe, d’Internet et de communications vidéo (cuivre et fibre) à des clients résidentiels dans 29 États et à des entreprises.

C’est une activité difficile à exercer alors que le monde devient sans fil. Trouver un remplaçant au PDG pourrait être difficile. Pourtant, les investisseurs de Wall Street aimeraient probablement que Frontier apporte du sang neuf.

Le problème n’est pas seulement un manque de croissance, car Frontier est une société qui a tiré son dividende des flux de trésorerie plutôt que des bénéfices par action. Son action a baissé de plus de 90 % depuis février 2015, lorsque ses actions s’échangeaient à 125,70 $, et se négocie aujourd’hui autour de 7 $. Les fractionnements inversés d’actions et la réduction des dividendes sont des stratégies difficiles à expliquer comme étant bénéfiques pour les actionnaires, mais parfois la situation devient suffisamment désastreuse pour qu’il ne reste que peu de choix.

Frontier est également une entreprise qui fait l’objet de nombreux recours collectifs d’actionnaires. L’action de Frontier a baissé d’environ 87 % jusqu’à présent en 2017.

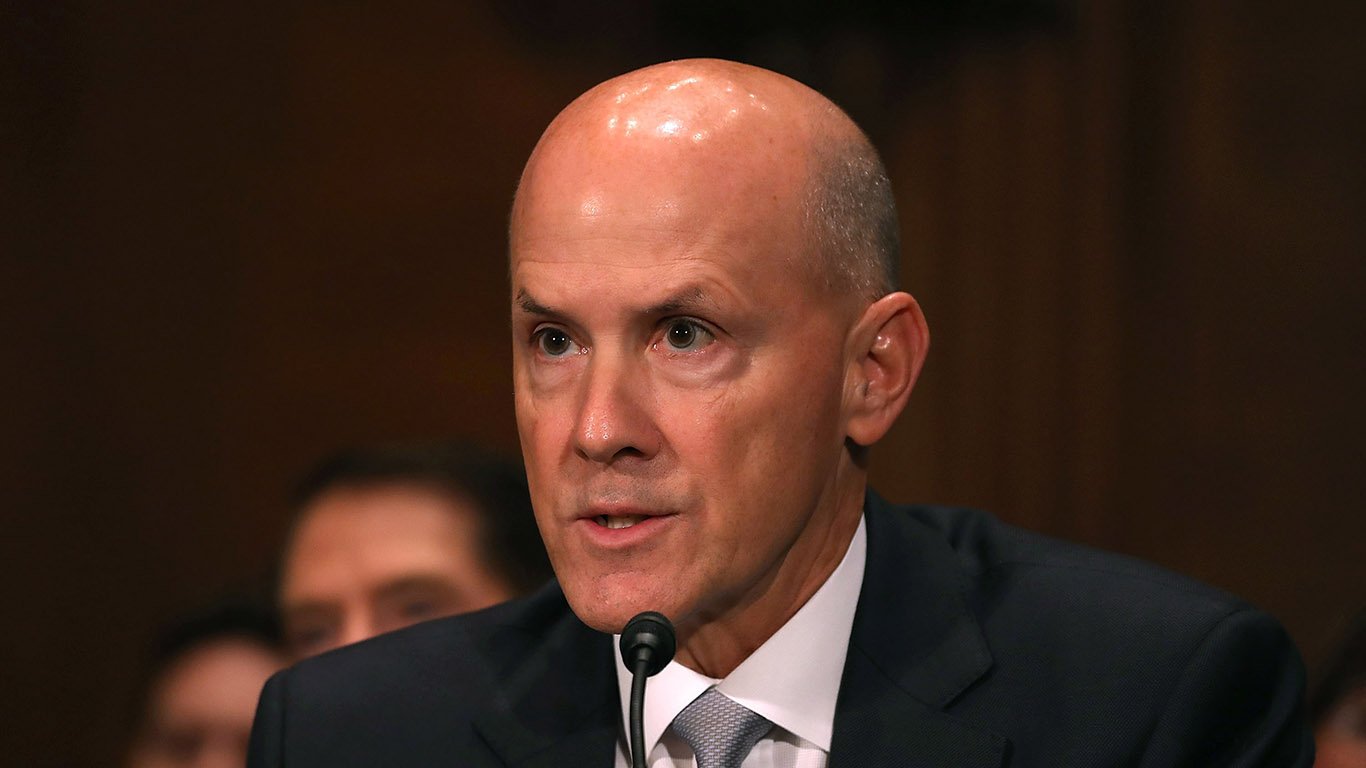

19. Richard Smith

> Société : Equifax Inc.

> Industrie : Services financiers

> Mandat : Décembre 2005 à septembre 2017

> Variation du cours de l’action en cumul annuel : +1%

Une agence d’évaluation du crédit à la consommation possédant des dossiers sur plus de 750 millions de personnes et 80 millions d’entreprises devrait être aussi protégée des cyberattaques que n’importe quelle entreprise dans le monde. Ce n’était pas le cas d’Equifax (NYSE : EFX), qui a été piraté cette année et dont plus de 145 millions de dossiers ont été exposés.

D’après l’entreprise, le piratage s’est produit en mai et juin, mais la direction n’a pas été informée du problème avant la fin juillet. Le délai a profondément inquiété les clients, le gouvernement fédéral et les investisseurs. Il a également coûté son emploi à M. Smith. Smith a pris sa retraite d’Equifax en septembre, apparemment avec un paiement d’une valeur de 90 millions de dollars.

Le même mois, Equifax a été contraint de supprimer le langage d’arbitrage des conditions d’utilisation sur son site de notification des violations de données. Cela faisait suite à une tempête de protestations lorsqu’on a découvert qu’Equifax avait inséré des clauses d’arbitrage qui limitaient la capacité des consommateurs à se joindre à des recours collectifs contre l’entreprise.

20. Steve Ells

> Entreprise : Chipotle Mexican Grill Inc.

> Industrie : Restaurants

> Mandat : 1993 à aujourd’hui

> Variation du cours de l’action en cumul annuel : -22%

Steve Ells a annoncé en novembre qu’il quitterait son poste de PDG et continuerait à siéger au conseil d’administration de Chipotle avec le titre de président exécutif. À l’époque, l’administrateur principal indépendant, Neil W. Flanzraich, avait déclaré : » Le moment est venu d’identifier un nouveau PDG capable de revigorer la marque et d’aider l’entreprise à réaliser son potentiel. «

Que fait Ells depuis toutes ces années ? Tout récemment, en prenant des décisions qui ont miné la marque en réaction à une série d’incidents d’empoisonnement alimentaire qui ont amené les investisseurs et les consommateurs à remettre en question les normes sanitaires de la chaîne alimentaire.

Les incidents d’aliments contaminés ne sont pas le seul problème qui nuit à la marque Chipotle (NYSE : CMG). En avril, une énorme violation de données a exposé des centaines de milliers de dossiers de clients.

Il n’est pas inhabituel qu’un fondateur soit évincé lorsqu’une entreprise connaît des difficultés. Le conseil d’administration de Chipotle a peut-être attendu trop longtemps.