Table des matières

Qu’est-ce qu’un journal des encaissements ? – Définition

Le journal des encaissements est un journal spécial qui est utilisé dans le but d’enregistrer l’argent liquide reçu par une entreprise de n’importe quelle source. Les principales sources d’encaissement dans une entreprise sont les suivantes :

- Investissement de capital par le propriétaire/propriétaire

- Ventes au comptant

- Vente d’un actif au comptant

- Collecte auprès des clients

- Collecte d’intérêts, de dividendes ou de loyers, etc.

- Prêt d’un particulier, d’une banque ou de toute autre institution financière

Explication

Le journal des encaissements est utilisé pour enregistrer toutes les transactions impliquant la réception d’espèces, y compris les transactions telles que les ventes au comptant, la réception d’un prêt bancaire, la réception d’un paiement sur compte et la vente d’autres actifs tels que les titres négociables.

Un exemple d’un type courant de journal des encaissements est présenté dans l’exemple ci-dessous. Comme le montre cet exemple, un journal des encaissements typique comporte de nombreuses colonnes. Cela est nécessaire parce qu’il y a de nombreuses transactions qui aboutissent à une réception d’argent liquide. Les colonnes de débit comprennent toujours une colonne d’argent liquide et très probablement une colonne d’escompte sur les ventes. D’autres colonnes de débit pourraient être utilisées si l’entreprise effectue couramment une transaction particulière.

Dans le journal présenté dans l’exemple ci-dessous, la seule autre colonne de débit est la colonne Autres comptes. Cette colonne est divisée en trois parties, une pour le nom du compte, une pour la référence du poste, dans ce cas, étiquetée Réf. et une pour le montant. Si on le souhaite, la zone pour le nom du compte dans cette colonne peut être remplacée par une simple zone pour les numéros de compte.

Les colonnes de crédit dans un journal des encaissements comprendront le plus souvent les comptes clients et les ventes. Là encore, d’autres colonnes peuvent être utilisées en fonction du type de transactions courantes dans lesquelles l’entreprise entre. Dans notre exemple, la seule autre colonne de crédit concerne tous les autres comptes. Elle est configurée de la même façon que l’autre colonne du côté débit, sauf que la zone de titre du compte est remplacée par une simple colonne Réf.

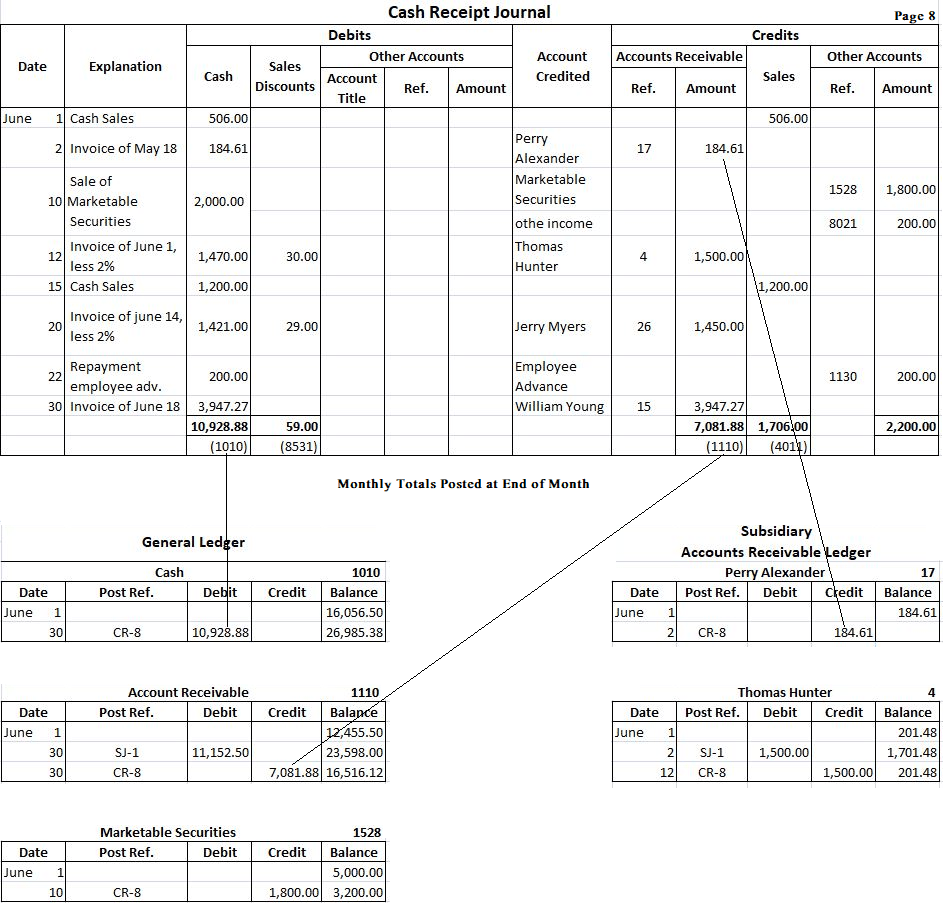

Pour déterminer l’utilisation du journal des encaissements, supposons qu’au cours du mois de juin, le magasin de détail Fortune a effectué les transactions suivantes impliquant des encaissements :

- 1er juin : Les ventes au comptant ont totalisé 506 $.

- 2 juin : Recouvrement auprès de Perry Alexander (compte n° 17) de 184,61 $ provenant de la vente effectuée en mai. Aucun escompte de vente n’est autorisé.

- 10 juin : L’entreprise a vendu des titres négociables pour 2 000 $ qui sont achetés pour 1 800 $.

- 12 juin : A perçu 1 470 $ d’acompte de Thomas Hunter (compte no 4), Escompte de vente de 30 $ autorisé.

- 15 juin : Les ventes au comptant ont totalisé 1 200 $.

- 20 juin : A perçu 1 421 $ d’acompte de Jerry Myers (compte no 26). Une remise sur les ventes de 29 $ a été accordée.

- 22 juin : Remboursement de l’avance de l’employé de 200 $.

- 30 juin : Encaissement sur le compte de William Young (compte n° 15). Le total reçu est de 3 947,27 $, ce qui représente un solde impayé de 147,37 $ le 1er juin et une vente subséquente le 18 juin. Aucun escompte n’est autorisé.

Chacune de ces transactions est entrée séquentiellement dans le Journal des encaissements dans la colonne appropriée. Par exemple, la vente au comptant du 1er juin est enregistrée dans le journal des encaissements en entrant d’abord le 1er juin dans la colonne Date. Dans la colonne Explication, on entre « Ventes au comptant ». Le montant de 506 $ est ensuite placé dans la colonne Débit de caisse et dans la colonne Crédit de vente. Il n’est pas nécessaire de faire une entrée dans la colonne Compte crédité, car l’entrée dans les colonnes Caisse et Ventes indique clairement qu’il s’agit d’une vente au comptant. Les autres entrées sont effectuées de manière similaire.

Format du journal des encaissements

Selon l’exigence de l’entreprise, différents formats de journal des encaissements sont utilisés. Pour comprendre la procédure d’enregistrement, un format simple est donné ci-dessous :

L’objectif des différentes colonnes du journal des encaissements ci-dessus est expliqué ci-dessous :

(1). La colonne date est utilisée pour enregistrer la date à laquelle l’argent liquide est reçu par l’entreprise.

(2). La colonne des comptes crédités est utilisée pour inscrire le titre du compte respectif sur lequel l’argent liquide est reçu.

(3). La colonne référence de comptabilisation est utilisée pour écrire le numéro du compte de grand livre au moment de la comptabilisation.

(4). La colonne des liquidités est utilisée pour enregistrer le montant total des liquidités reçues.

(5). La colonne escompte est utilisée pour enregistrer le montant de l’escompte autorisé au moment de la réception de l’argent liquide d’un client.

(6). La colonne des ventes est utilisée pour enregistrer la vente de marchandises au comptant.

(7). La colonne des comptes débiteurs est utilisée pour enregistrer les liquidités reçues des clients.

(8). La colonne des comptes divers est utilisée pour enregistrer les crédits de tout compte pour lequel il n’existe pas de colonne spéciale, par exemple, la réception d’intérêts, la réception d’espèces pour le retour de marchandises achetées au comptant, etc.

Exemple

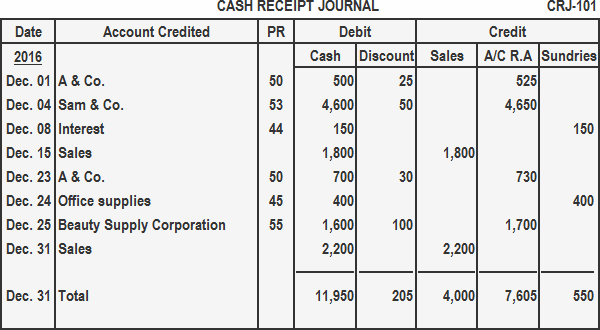

Enregistrez les transactions suivantes dans un journal des encaissements :

Année : 2016

Déc. 01 : Reçu 500 $ de A & Co. en règlement complet de son compte de 525 $.

Déc. 04 : Reçu 4 600 $ de Sam & Co. et escompte autorisé de 50 $.

Déc. 08 : Reçu 150 $ comme intérêt sur un investissement.

Déc. 15 : Ventes au comptant pour la première moitié du mois 1 800 $.

Déc. 23 : Reçu le paiement de 700 $ de A & Co. pour les marchandises vendues à compte. Escompte autorisé 30 $.

Déc. 24 : Vente de fournitures de bureau au comptant 70 $.

Déc. 25 : Reçu 1600 $ au comptant de Beauty Supply Corporation et autorisé un escompte de 100 $.

Déc. 31 : Ventes au comptant pour la deuxième moitié du mois 2 200 $.

Solution

Enregistrement du journal des encaissements dans les comptes du grand livre

La procédure d’enregistrement du journal des encaissements est décrite ci-dessous:

- Le total de la colonne des encaissements est enregistré comme un débit au compte des encaissements dans le grand livre.

- La colonne du total des ventes est comptabilisée comme un crédit au compte des ventes dans le grand livre.

- Les montants de la colonne des comptes débiteurs (A/C R.A) représentent les liquidités reçues des débiteurs. Ces montants sont comptabilisés dans les comptes individuels des clients dans le livre auxiliaire des comptes débiteurs.

- Le total de la colonne des comptes débiteurs est comptabilisé comme un crédit au compte des comptes débiteurs dans le grand livre général.

- Chaque montant dans la colonne des comptes divers est comptabilisé comme un crédit au compte approprié dans le grand livre général. Le total des comptes divers n’est pas comptabilisé.

- Aucun des montants individuels dans les colonnes caisse et ventes n’est comptabilisé.

Comme pour les autres journaux, le journal des encaissements est comptabilisé en deux étapes. Toute entrée dans la colonne des comptes clients doit être comptabilisée quotidiennement dans le grand livre auxiliaire des comptes clients. Cela permet de s’assurer que les comptes des clients individuels sont à jour et reflètent exactement le solde dû à cette date. Au fur et à mesure que ces comptes sont comptabilisés, le numéro de compte est inscrit dans la colonne des références postales. Dans le grand livre auxiliaire, la référence de poste est CR-8, ce qui indique que les entrées proviennent de la page 8 du journal des encaissements.

À la fin du mois, les différentes colonnes du journal des encaissements sont totalisées. Les totaux de toutes les colonnes de montants autres que la colonne Autres comptes sont comptabilisés dans les comptes appropriés du grand livre. Encore une fois, dans les comptes du grand livre, la référence de poste CR-8 est faite pour indiquer que ces entrées proviennent de la page 8 du journal des encaissements.

Les montants de la colonne Autres comptes doivent être comptabilisés avec précision. Bien que ces montants soient souvent comptabilisés à la fin du mois, ils pourraient être comptabilisés plus fréquemment. Au fur et à mesure qu’ils sont comptabilisés, les numéros de compte sont placés dans la colonne de référence des écritures. Un chèque est placé sous le total de cette colonne, car ce total est comptabilisé en net. Les écritures sont montrées dans l’exemple ci-dessus pour les comptes du grand livre Caisse, Comptes débiteurs et Titres négociables, et deux comptes débiteurs sélectionnés du grand livre auxiliaire, Perry Alexander et Thomas Hunter.