Marché boursier

AFP via Getty Images

Avons-nous fait sauter le champagne avant le feu d’artifice ?

C’est la question de la dernière histoire de mon aperçu en deux parties des forces qui dirigeront le marché boursier en 2021.

La semaine dernière, j’ai discuté des vents arrière les plus forts qui pourraient souffler les actions dans un rallye monstre l’année prochaine. (Lisez-le ici.) Aujourd’hui, je vais me changer en mon alter ego d’ours et examiner certaines des choses qui pourraient mal tourner.

En fait, certains analystes de Wall Street vont jusqu’à dire qu’il y a 100% de chances que les actions perdent de la valeur dans les 12 prochains mois. Et cela a peu à voir avec la reprise ou non de l’économie.

Ce qui fait les prix des actions

Les prix des actions reflètent bien plus que les attentes en matière de métriques commerciales comme les bénéfices. L’état d’esprit des investisseurs (alias le sentiment du marché) – comme le désir de prendre des risques et le niveau d’optimisme général – les influence presque autant.

Prenez le S&P 500 avant et après 2008.

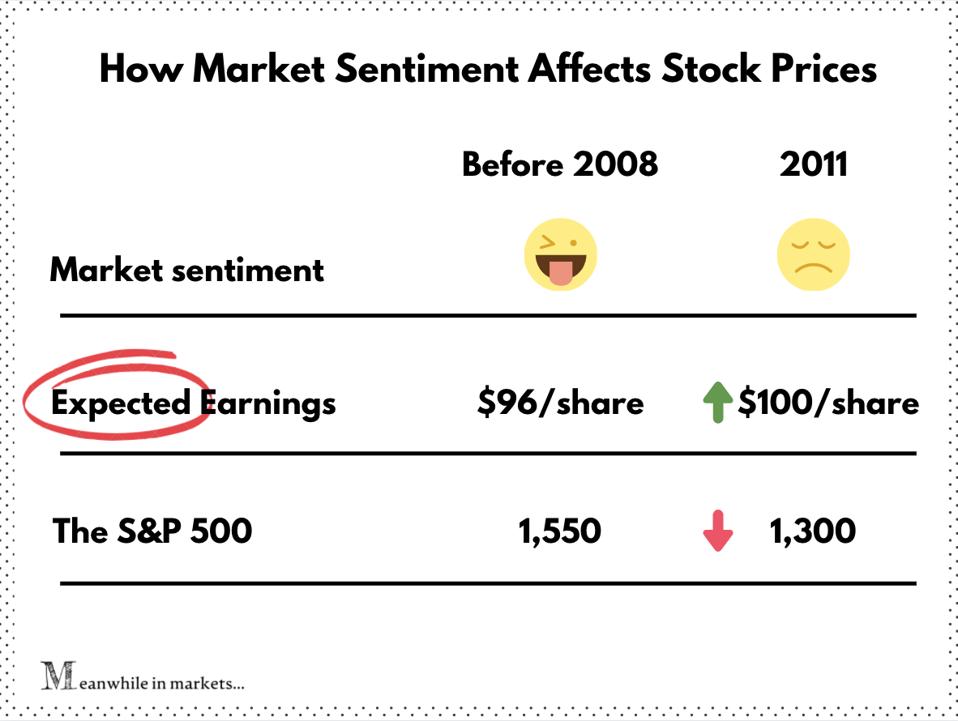

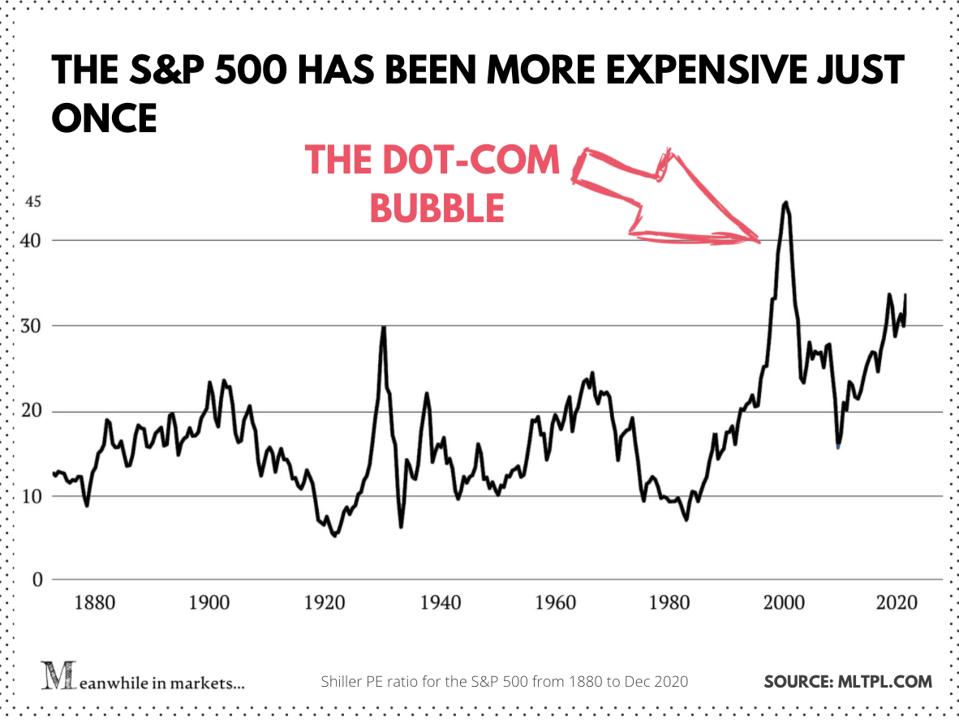

À la fin de 2007 (juste avant l’effondrement de l’immobilier), le S&P 500 avait un BPA prévisionnel de 96. En termes humains, cela signifie que les analystes s’attendaient à ce que les actions de S&P 500 gagnent en moyenne 96 dollars par action au cours des 12 prochains mois. Puis la Grande Récession a frappé. Les investisseurs ont fui et le S&P a piqué du nez À l’été 2011, les entreprises se sont redressées et les estimations de BPA pour le S&P ont atteint 100, dépassant le sommet précédent. Cela signifie que Wall Street s’attendait à ce que les actions du S&P 500 gagnent 4 % de plus qu’avant le krach. Et gardez à l’esprit qu’il ne s’agit pas des bénéfices réels. C’était plutôt une estimation prudente des investisseurs rancuniers et prudents dans le contrecoup de 2008. Et pourtant, le S&P 500 s’est toujours négocié 15% en dessous du sommet précédent (P/E à terme de ~12,5). En d’autres termes, les investisseurs ont payé 15% de moins pour les mêmes actions qu’ils s’attendaient eux-mêmes à gagner plus. Voici à quoi cela ressemble en image: Comment le sentiment du marché affecte les prix des actions Pendant ce temps sur les marchés C’est la puissance du sentiment du marché. Malheureusement, aujourd’hui, les investisseurs sont aussi loin de la prudence qu’ils peuvent l’être. Les investisseurs n’ont pas été aussi avides depuis 2000 Je dois vous dire qu’il a été difficile de trouver un analyste de Wall Street qui dit une mauvaise chose sur les actions en 2021. En fait, certaines mesures montrent que le marché boursier n’a pas connu autant d’optimisme depuis la bulle Internet. Par exemple, la lecture du modèle Panique/Euphorie de Citibank largement cité – qui prend en compte un certain nombre de paramètres allant du commerce des options à la dette – a atteint le plus haut niveau depuis 2000. Tobias Levkovich, stratège en chef des actions américaines de la banque, a averti les investisseurs : « Les lectures euphoriques actuelles signalent une probabilité de 100 % de perdre de l’argent dans les 12 mois à venir si nous étudions les modèles historiques – en effet, nous avons vu de tels niveaux début septembre ainsi que juste avant un selloff des actions. » Un autre indicateur d’optimisme est le volume des options d’achat. (Une option d’achat est un contrat qui vous donne le droit d’acheter une action dans le futur à un prix convenu. C’est un produit d’investissement qui est souvent utilisé comme un moyen à effet de levier pour profiter de la hausse des actions.) Bloomberg a récemment rapporté que le volume des options d’achat américaines a atteint un record historique. La moyenne mobile sur 20 jours du volume des options d’achat a dépassé les 22,5 millions de contrats. C’est une augmentation de 30% par rapport au trimestre précédent. Et 2X plus que l’année dernière. L’investisseur légendaire Peter Boockvar – qui a annoncé avec précision les krachs de 2008 et des dot-com – tire la sonnette d’alarme : un sentiment aussi extrême constitue à lui seul un drapeau rouge. Dans une interview avec CNBC, Boockvar a déclaré : « Le sentiment est devenu aussi exubérant que ce que nous avons vu au début de 2000. Il s’agit de cet enthousiasme pour les actions qui devrait inciter quelqu’un qui est haussier à appeler un temps mort. » La reprise pourrait ne pas être suffisante pour justifier les valorisations boursières d’aujourd’hui Alors, où toute cette frénésie a-t-elle conduit les valorisations boursières aujourd’hui ? Pour répondre à cette question, examinons le P/E de Shiller (Cap) – une » mise à niveau » du ratio P/E élaboré par l’économiste Robert Shiller, lauréat du prix Nobel. Le Cape examine les prix des actions par rapport à leurs bénéfices au cours des 10 dernières années (corrigés de l’inflation). C’est une bonne jauge à grande échelle parce qu’elle atténue les fluctuations des bénéfices causées par les cycles économiques – ou les chocs économiques comme Covid. Voici le P/E de Shiller du S&P 500 pour les 50 dernières années : P/E de Shiller pour le S&P 500 Pendant ce temps sur les marchés Selon cette mesure, les valorisations boursières actuelles sont parmi les plus abruptes de l’histoire. Ce n’est que pendant la bulle technologique qu’elles ont dépassé les niveaux d’aujourd’hui. Mais peut-être que cette fois-ci est différente ? Peut-être que les actions se négocient à des valorisations plus élevées parce que le monde se redresse rapidement et que les bénéfices rattrapent les valorisations élevées ? Même dans ce cas, certains analystes pensent que les actions sont valorisées au-delà de tout ce que 2021 peut apporter. « Je pense qu’une autre surprise que vous pourriez bien voir, compte tenu de la force des marchés boursiers et de la hauteur des valorisations, c’est que si 2021 peut être une très bonne année pour la croissance économique mondiale, elle peut en fait être une année raisonnablement médiocre ou même mauvaise pour les rendements des marchés boursiers mondiaux », a déclaré Alexander Wright, un gestionnaire de fonds chez Fidelity, au Financial Times. Il a ajouté : « Vous devrez peut-être faire preuve de beaucoup plus de discernement en termes de ce dans quoi vous investissez pour obtenir des rendements positifs. » David Donabedian, CIO chez CIBC Private Wealth Management, seconde Wright : « Il y a de grandes attentes intégrées dans ce marché… alors que les perspectives à court terme restent positives, le ratio Cap est un signal d’alarme pour le long terme. » En d’autres termes, la plupart des bonnes choses qui pourraient se produire en 2021 pourraient déjà être intégrées dans les prix des actions d’aujourd’hui. Et beaucoup de choses doivent aller beaucoup mieux que prévu pour que ces valorisations se maintiennent – sans même parler d’augmenter. Enfin, l’économie pourrait ne pas se redresser l’année prochaine Jusqu’ici, toute cette discussion a pris la reprise de l’année prochaine pour acquise. Mais l’économie se relèvera-t-elle sûrement l’année prochaine ? Les économistes en sont moins sûrs que le marché. Pour commencer, vacciner des milliards de personnes sera un processus long et fastidieux. Le même Robert Shiller pense que les investisseurs sont trop optimistes quant à la rapidité avec laquelle les vaccins peuvent ramener le monde à la normale. « Ils attendent des miracles du vaccin », a déclaré Schiller dans une interview accordée à Business Insider. Il prévoit que le virus est là pour rester au moins un an de plus. En attendant, les entreprises (surtout les petites) et des dizaines de millions d’Américains sans emploi sont sur la corde raide. Voici quelques-uns des nombreux signes inquiétants : Au total, il y a trop d’inconnues pour affirmer qu’un fort retour économique est en vue l’année prochaine. « L’ascension hors de cette calamité sera probablement longue, inégale et très incertaine », a écrit l’économiste en chef du FMI, Gita Gopinath, dans un billet de blog en octobre. Et il serait naïf de penser que le Covid va se calmer comme si de rien n’était. Il y aura des cicatrices économiques. Certains emplois ne reviendront jamais. Beaucoup d’autres entreprises feront faillite avant que tout ne soit terminé. Les autres s’en sortiront endettés jusqu’au cou et ne seront pas en meilleure forme. Le marché boursier au sens large peut-il maintenir ce rallye monstre avec cette toile de fond ? Le temps nous le dira. Mais il est probablement temps de devenir plus sélectif. La semaine prochaine, je conclurai cet aperçu des valorisations boursières par une histoire « bonus ». Elle abordera une mesure peu connue qui contredit le P/E de Shiller et montre pourquoi les actions pourraient en fait être moins chères que les investisseurs ne le pensent. Abonnez-vous ci-dessous et restez à l’écoute. Rester à l’avant-garde des tendances du marché avec des aperçus de qualité Wall Street Chaque semaine, je publie une histoire qui explique ce qui anime les marchés. Inscrivez-vous ici pour recevoir mes analyses et mes choix d’actions dans votre boîte aux lettres électronique.