- Qu’est-ce que Vanguard ?

- Pourquoi les frais sont importants

- Pourquoi nous aimons les fonds Vanguard

- Fonds mutuels Vanguard

- Fonds indiciels Vanguard

- Fonds obligataires Vanguard

- Vanguard. REITs

- Fonds de retraite Vanguard

- Fonds de dividendes Vanguard

- Comment suivre et surveiller les fonds Vanguard

- Qui devrait investir avec Vanguard ?

- Si vous lisez ou écoutez quoi que ce soit en rapport avec les finances personnelles, vous avez entendu parler des fonds Vanguard. Mais que sont les fonds Vanguard et pourquoi sont-ils si populaires ?

- Qu’est-ce que Vanguard ?

- Pourquoi les frais des fonds Vanguard sont-ils si bas ?

- Pourquoi les frais sont importants

- Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

- Pourquoi nous aimons les fonds Vanguard

- Vanguard Mutal Funds

- Vanguard International Growth Investor (VWIGX)

- Vanguard Selected Value Fund Investor Shares (VASVX)

- Fonds indiciels Vanguard

- Vanguard Total Stock Market Index (VTSAX)

- Vanguard Developed Markets Index (VTMGX)

- Vanguard Bond Funds

- Vanguard Short-Term Investment-Grade Investor (VFSTX)

- Vanguard Limited-Term Tax-Exempt (VMLTX)

- Vanguard REITs

- Vanguard REIT ETF (VNQ)

- Vanguard REIT Index Fund Admiral Shares (VGSLX)

- Fonds de retraite Vanguard

- Vanguard Wellesley Income (VWINX)

- Vanguard Target Retirement 2050 Fund (VFIFX)

- Vanguard Dividend Funds

- Vanguard Dividend Appreciation Index Fund Admiral Shares (VDADX)

- Vanguard High Dividend Yield Index Fund Investor Shares (VHDYX)

- Comment suivre et surveiller les fonds Vanguard

- Qui devrait investir avec Vanguard ?

- Notes du spectacle

- Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

Si vous lisez ou écoutez quoi que ce soit en rapport avec les finances personnelles, vous avez entendu parler des fonds Vanguard. Mais que sont les fonds Vanguard et pourquoi sont-ils si populaires ?

Vanguard et son fondateur, John Bogle, sont des légendes de l’investissement et pour une bonne raison. Bogle a fondé le premier fonds indiciel, adoré des investisseurs sans mains partout, en 1975. Ce fonds Vanguard, le Vanguard 500 Index Fund, a maintenant plus de 500 milliards de dollars sous gestion.

Qu’est-ce que Vanguard ?

Vanguard est un conseiller en investissement avec plus de 5,1 trillions de dollars sous gestion. Vanguard est également le premier fournisseur de fonds communs de placement et le deuxième fournisseur d’ETF. Le fondateur, John Bogle, est depuis longtemps un champion de l’offre d’investissements à faible coût et à faible effort pour la personne moyenne.

Pourquoi les frais des fonds Vanguard sont-ils si bas ?

Parce que Vanguard n’est pas détenu par des actionnaires extérieurs comme le sont la plupart des sociétés de gestion de placements. Les investisseurs extérieurs veulent des rendements, et ces rendements prennent la forme de frais facturés aux clients.

Vanguard n’a pas d’investisseurs extérieurs. La société est détenue par ses fonds, et les fonds sont détenus par leurs actionnaires, c’est-à-dire tous ceux qui investissent avec Vanguard.

Cette structure est la raison pour laquelle les fonds Vanguard ont de faibles frais. Ces faibles frais signifient plus d’argent dans les poches des investisseurs/propriétaires de Vanguard.

Pourquoi les frais sont importants

Lorsque vous voyez des frais de 2 % (si vous prêtez attention aux frais d’investissement), vous pensez que cela semble plutôt bien ! Deux pour cent, ce n’est rien. Et c’est vrai. Un taux d’intérêt de 2% sur votre compte d’épargne n’est rien.

Bénéficier d’une remise de 2% lorsque vous achetez une robe n’est rien.

Mais des frais d’investissement de 2%, ce n’est pas rien. C’est quelque chose ; c’est beaucoup de quelque chose. Et ce quelque chose, c’est l’argent dont vous disposerez pour vivre à la retraite.

Si vous aviez 100 000 $ investis en gagnant 6 % pendant 25 ans et sans payer de frais, vos 100 000 $ deviendraient 430 000 $. Si vous payiez des frais de 2 % dans ce même scénario, vos 100 000 $ ne seraient plus que 260 000 $. Ces 2 % apparemment minimes viennent d’oblitérer près de 40 % de votre épargne-retraite !

Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

Pourquoi nous aimons les fonds Vanguard

Nous aimons Vanguard, et nous ne sommes pas les seuls.

« Selon un récent sondage Harris Poll, qui identifie et classe les marques les plus fortes dans près de 100 catégories, Vanguard est la seule société de services financiers dans le « Top 13 des marques de l’année avec les plus grandes augmentations d’actions. »

« Ils sont également classés comme la première marque de services financiers dans la catégorie des investissements. »

Vanguard a ouvert l’investissement aux masses. Il n’était plus nécessaire d’avoir un million de dollars et un conseiller financier personnel pour faire fructifier son argent sur le marché boursier.

Les investisseurs aiment également la philosophie de Vanguard selon laquelle une société de fonds communs de placement doit être gérée avec les intérêts des actionnaires du fonds au premier plan.

Si vous ne trouvez pas un moyen de gagner de l’argent en dormant, vous travaillerez jusqu’à votre mort.

Tweet This

Et des frais faibles sont dans l’intérêt des actionnaires. Le ratio de dépenses moyen des fonds Vanguard est de 0,19%, contre une moyenne de 1,08% pour l’industrie.

Et mettant fin au mythe selon lequel payer plus signifie une meilleure performance, 86% des fonds Vanguard ont surperformé des fonds similaires au cours des cinq dernières années et ont eu un taux de surperformance de 94% sur une période de dix ans.

Vanguard Mutal Funds

Lorsque vous investissez dans un fonds commun de placement, vous êtes investi dans des centaines de titres individuels en même temps. Cela protège votre investissement en diminuant votre risque.

Tous vos œufs ne sont pas dans le même panier. Si un panier se comporte mal, les autres paniers peuvent le compenser.

Les fonds communs de placement sont un moyen peu coûteux d’investir. Vous payez un seul ratio de dépenses plutôt que de payer une commission chaque fois que vous achetez ou vendez des titres individuels. Cela rend également l’investissement facile ; vous pouvez mettre en place des investissements automatiques.

Vanguard International Growth Investor (VWIGX)

Celui-ci investit principalement dans des actions internationales, y compris les marchés émergents. Les participations comprennent Alibaba, TenCent Holdings, Baidu et TAL Education Group.

Le fonds a un ratio de dépenses annuel de 0,45% par rapport à une moyenne de catégorie de 1,19%. Le fonds a donné des rendements de 43,5% pour une période annualisée d’un an. L’investissement minimum est de 3 000 $.

Focalisé principalement sur les actions sous-évaluées de sociétés basées aux États-Unis, ses positions comprennent Micron Technology, Cigna, Cardinal Health et Microchip Technology.

Le fonds a un ratio de dépenses annuel de 0,39% par rapport à une moyenne de catégorie de 1,16%. Le fonds a donné des rendements de 20,4% pour une période annualisée d’un an. L’investissement minimum est de 3 000 $.

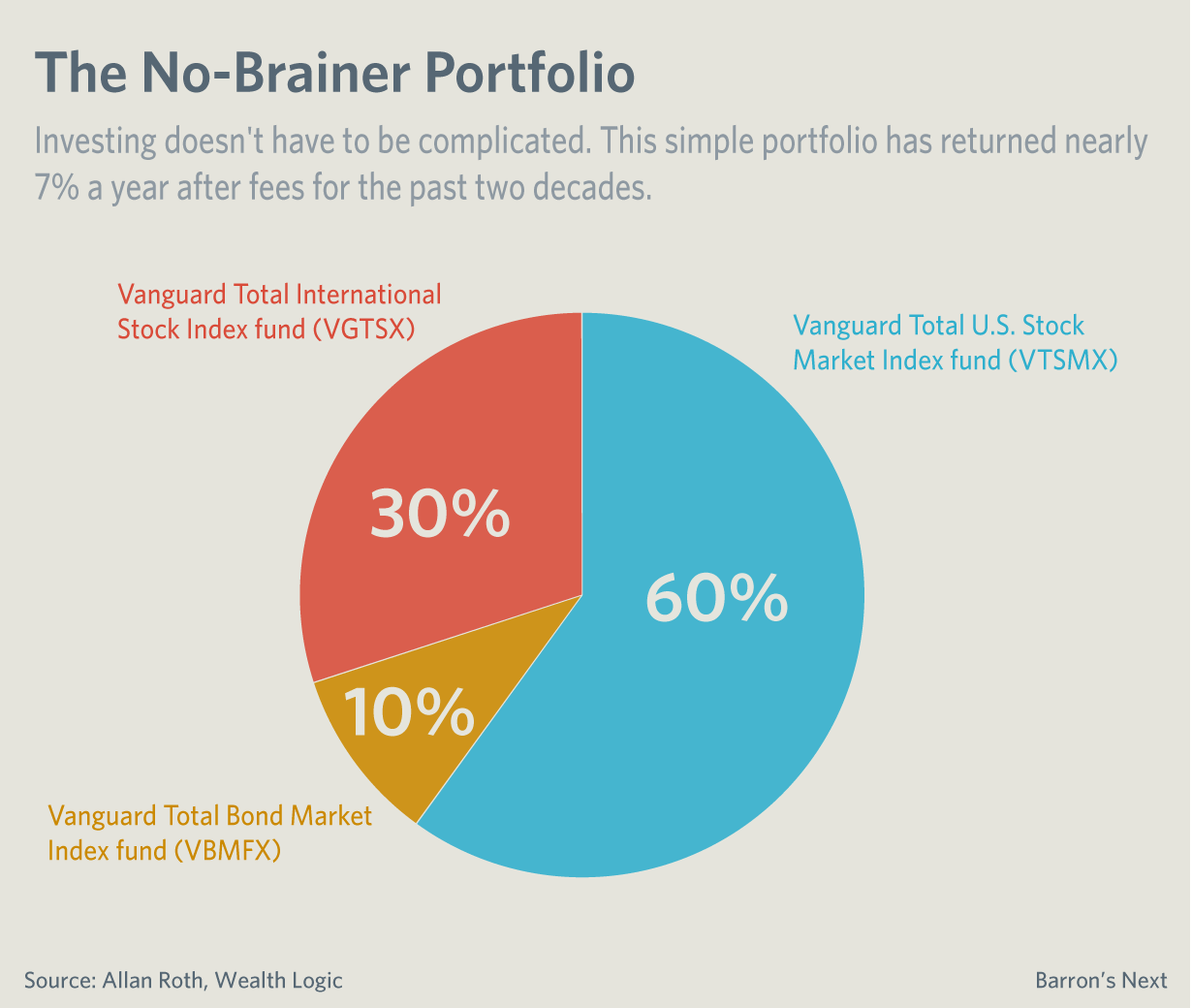

Améliorer un portefeuille avec des fonds à facteur de valeur est une stratégie d’investissement clé que Larry Swedroe utilise dans son portefeuille éponyme Larry Portfolio.

Ce portefeuille a pour objectif d’être à la fois performant et peu volatil. Il atteint sa performance en inclinant votre portefeuille vers des actions plus risquées et sous-évaluées. Sa faible volatilité est due au fait qu’il ne détient que 30% d’actions alors que 70% vont aux obligations.

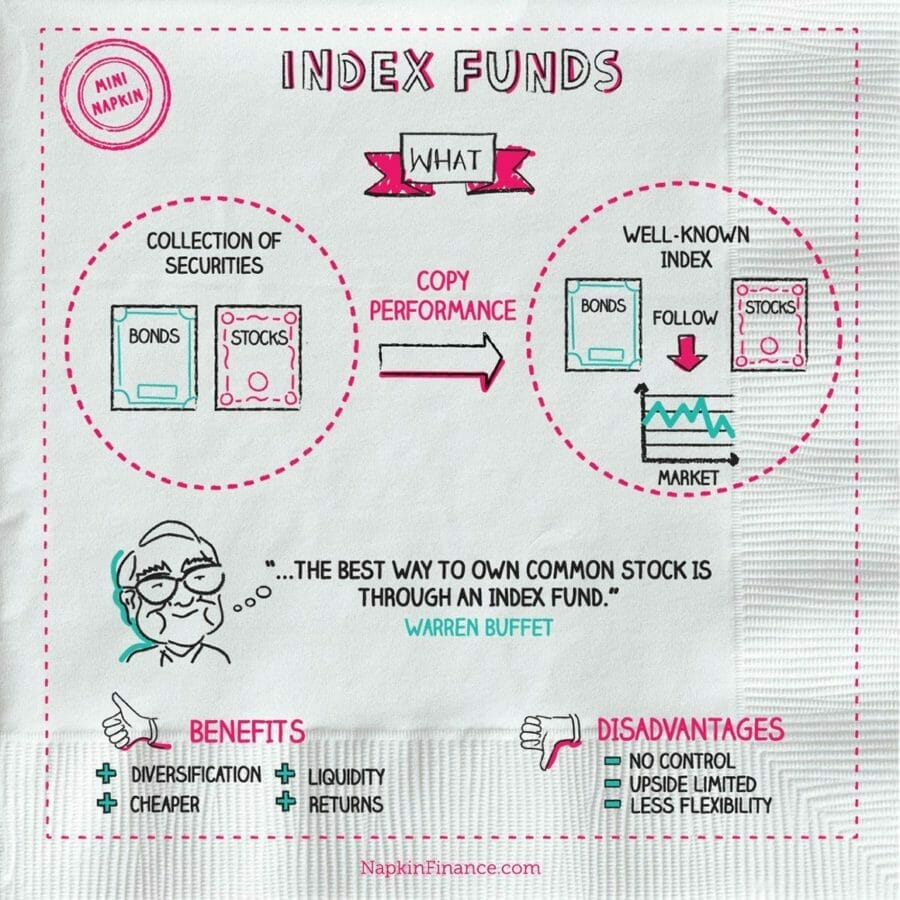

Fonds indiciels Vanguard

Les fonds indiciels sont un type de fonds communs de placement dont le portefeuille est créé pour correspondre à la performance des indices qu’ils suivent comme le S&P 500. Les fonds indiciels fournissent une large exposition au marché (réduisant le risque) tout en maintenant des frais bas pour les investisseurs.

Vanguard Total Stock Market Index (VTSAX)

Le fonds investit à travers l’ensemble du marché boursier américain. La plupart des actifs sont dans des actions de grandes entreprises, mais comprennent également des actions de petites et moyennes entreprises. Certaines des participations sont dans Apple, Microsoft, Amazon et Facebook.

Le ratio de dépenses est de 0,05%. Il affiche un rendement de 15,69 % pour une période annualisée d’un an. L’investissement minimum est de 10 000 $.

Vous pouvez utiliser ce fonds pour imiter le modèle d’investissement de Yale comme David Swensen l’a fait dans le Portefeuille Swensen.

Une approche d’investissement contrariante qui promeut un portefeuille bien diversifié et orienté vers les actions qui récompense les investisseurs qui font preuve de courage pour garder le cap. Swensen, créateur de ce portefeuille est le cerveau derrière la stratégie d’investissement de Yale Endowment.

Vanguard Developed Markets Index (VTMGX)

Celui-ci investit dans les marchés internationaux développés, notamment l’Europe, le Canada, le Japon et l’Australie. Les participations comprennent Samsung, Toyota, Royal Dutch Shell et British Petroleum.

Le fonds a un ratio de dépenses annuel de 0,07 %. Le fonds a donné des rendements de 26% pour une période annualisée d’un an. L’investissement minimum est de 10 000 $.

Ce fonds peut être utilisé comme composante d’actions internationales développées lors de la construction de votre portefeuille Ivy.

Ce portefeuille tente de diversifier votre argent en le divisant en actions, obligations, matières premières et immobilier d’une manière qui reflète les fonds de dotation de la Ivy League. Il n’essaie pas de refléter tous les mouvements des fonds de dotation. Il est plus spécifique que l’Ivy 5.

Vanguard Bond Funds

Vous ne possédez pas d’obligations pour accroître votre patrimoine mais pour diminuer le risque de votre portefeuille. Lorsque vous approchez de la retraite ou que vous êtes à la retraite, les fonds obligataires deviennent plus attrayants.

Vanguard Short-Term Investment-Grade Investor (VFSTX)

VFSTX investit dans des obligations de sociétés notées BBB ou plus par Standard & Poors. Une partie du fonds est également constituée de Treasuries et de prêts hypothécaires commerciaux.

Le ratio de dépenses est de 0,20% et le rendement de 2,1%. L’investissement minimum est de 3 000 $.

Vanguard Limited-Term Tax-Exempt (VMLTX)

Le fonds investit dans des obligations municipales notées BBB ou plus. Le ratio des frais est de 0,19% et le rendement est de 1,5%. L’investissement minimum est de 3 000 $.

Vanguard REITs

Les REITs permettent aux investisseurs individuels d’investir dans des propriétés immobilières en mettant en commun leur argent avec celui de collègues investisseurs. Les rendements sont plus faibles que si vous étiez propriétaire du bien, mais il y a moins de risques et aucune implication directe.

Un fonds REIT investit dans plusieurs sociétés immobilières qui possèdent des biens, ce qui réduit le risque pour les investisseurs.

Vanguard REIT ETF (VNQ)

Ce fonds négocié en bourse suit un indice de sociétés nationales qui possèdent et exploitent des biens immobiliers. Les participations comprennent Equinox Inc, Public Storage, Equity Residential et American Tower Corp.

Le ratio des frais est de 0,12% et le rendement est de 4,42%. L’investissement minimum est de 3 000 $.

Le fonds investit dans des FPI qui possèdent et exploitent des biens immobiliers, notamment des immeubles de bureaux et des hôtels. La détention comprend Proglogis Inc, Digitial Realty Trust, Avalon Bay Communities et Equity Residential.

Le ratio de dépenses est de 0,12% et le rendement est de 4,80%. L’investissement minimum est de 10 000 $.

Vous pouvez trouver des FPI dans le portefeuille Coffeehouse, le portefeuille Ivy et le portefeuille Swensen.

Fonds de retraite Vanguard

Vanguard propose des fonds pour les investisseurs qui épargnent pour la retraite et ceux qui sont déjà à la retraite. Pour ceux qui sont déjà à la retraite, le fonds Wellesley peut fournir un revenu, et pour ceux qui épargnent pour la retraite, le fonds Target est un portefeuille complet, changeant d’allocation à mesure que l’investisseur s’approche de la retraite.

Vanguard Wellesley Income (VWINX)

Pourvu d’une allocation conservatrice, le fonds est composé de deux tiers d’obligations et d’un tiers d’actions. Les participations comprennent JP Morgan Chase, Cisco Systems, Pfizer et Wells Fargo.

Le ratio des frais est de 0,22% et le rendement moyen sur cinq ans est de 5,95%. L’investissement minimum est de 3 000 $.

Vanguard Target Retirement 2050 Fund (VFIFX)

Ce fonds à date cible se liquide en 2050, il est donc destiné aux personnes qui prévoient de prendre leur retraite près de cette date. Le fonds modifie votre allocation d’actifs à mesure que vous approchez de la retraite, se penchant plus fortement sur les obligations à l’approche de 2050.

Parce que nous sommes encore loin de 2050, le fonds est composé de près de 90% d’actions actuellement. Les participations comprennent Berkshire Hathaway, Amazon, Johnson & Johnson et Facebook.

Le ratio des frais est de 0,15% et le rendement moyen sur cinq ans est de 9,88%. L’investissement minimum est de 1 000 $.

Vanguard Dividend Funds

Ces fonds peuvent fournir aux investisseurs un revenu en investissant dans des actions versant des dividendes.

VDADX se concentre sur les actions présentant des caractéristiques de croissance des dividendes favorables. Les participations comprennent Walmart, PepsiCo, 3M et Texas Instruments.

Le ratio des frais est de 0,08% et le rendement moyen sur cinq ans est de 11,30%. Le placement minimal est de 10 000 $.

Ce fonds investit dans des sociétés nationales à grande capitalisation comme Procter& Gamble, Intel, Wells Fargo et Exxon Mobil.

Le ratio des frais est de 0,15 % et le rendement est de 2,88 %. L’investissement minimum est de 3 000 $.

Le portefeuille Dividend Aristocrat est composé de sociétés présentes dans le S&P 500 qui ont augmenté leur dividende versé aux actionnaires chaque année au cours des 25 dernières années.

Le rendement historique de ce portefeuille est également supérieur à celui de l’indice de référence S&P 500.

C’est un fonds indiciel composé des sociétés versant des dividendes les plus réguliers du S&P 500. Il a historiquement surperformé le S&P 500 à long terme. Au cours des 10 dernières années, il a réalisé une performance annuelle moyenne de 10,98% alors que le S&P 500 n’a réalisé qu’une performance de 10,53% sur cette même période.

Comment suivre et surveiller les fonds Vanguard

Gérez votre trésorerie et optimisez vos investissements en un seul endroit. Avec Personal Capital, vous pouvez analyser votre 401k pour mieux diversifier vos avoirs et réduire les frais.

Je n’avais aucune idée que je payais plus de 1% de mes actifs en frais chaque année, mais avec leur aide, j’ai été en mesure de descendre en dessous de 0,3%.

Une fois que vous avez tous vos comptes liés, vous pouvez également tirer parti de leur planificateur de retraite pour tracer exactement à quoi ressemblerait votre retraite.

Utilisant une simulation de Monte Carlo, ils déterminent la probabilité que vous atteigniez le niveau de revenu à la retraite que vous espérez.

J’utilise Personal Capital depuis 2013 et je n’ai pas trouvé de meilleur outil en ligne gratuit pour construire et gérer la richesse.

Budgétez comme une entreprise et concentrez-vous sur votre flux de trésorerie. En plus de leur logiciel de budgétisation, ils ont une suite impressionnante d’outils pour vous aider à optimiser vos investissements. Avons-nous mentionné que c’est gratuit ?

Qui devrait investir avec Vanguard ?

Vanguard a des investissements pour répondre aux besoins de tous, de ceux qui commencent à investir à ceux qui sont déjà à la retraite, à ceux qui ont de petits comptes bancaires à ceux qui ont des comptes bancaires à huit chiffres. Les seuls investisseurs que Vanguard ne peut pas servir sont ceux qui ont moins de 1000 $ pour commencer.

Si vous n’avez pas 1000 $ pour votre investissement initial, vous pouvez investir avec Betterment qui n’a pas de minimum. Et vous investirez de toute façon avec Vanguard car Betterment utilise des indices et des ETF de Vanguard pour construire ses portefeuilles.

Vanguard offre des frais réduits et des rendements compétitifs. C’est un bon investissement pour tout le monde.

Notes du spectacle

Vanguard expliqué : Le blog d’Andrew expliquant Vanguard et ses choix.

Vanguard : La société de gestion de placements dont nous avons parlé aujourd’hui.

Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

Candice Elliott est une contributrice substantielle à Listen Money Matters. Elle est rédactrice en finances personnelles depuis 2013 et a beaucoup écrit sur la dette des prêts étudiants, les investissements et le crédit. Elle a réussi à naviguer dans ces domaines dans sa propre vie et sait comment aider les autres à faire de même. Candice a répondu à des milliers de questions de la communauté LMM et a passé d’innombrables heures à faire des recherches pour des centaines d’articles sur les finances personnelles. Elle est heureuse de vivre à la Nouvelle-Orléans, en Louisiane, la ville la plus amusante du monde.

Candice Elliott est une contributrice substantielle à Listen Money Matters. Elle est rédactrice en finances personnelles depuis 2013 et a beaucoup écrit sur la dette des prêts étudiants, les investissements et le crédit. Elle a réussi à naviguer dans ces domaines dans sa propre vie et sait comment aider les autres à faire de même. Candice a répondu à des milliers de questions de la communauté LMM et a passé d’innombrables heures à faire des recherches pour des centaines d’articles sur les finances personnelles. Elle est heureuse de vivre à la Nouvelle-Orléans, en Louisiane, la ville la plus amusante du monde.