Bolsa

AFP vía Getty Images

¿Hemos descorchado el champán antes de los fuegos artificiales?

Esa es la pregunta de la última historia de mi resumen en dos partes de las fuerzas que impulsarán el mercado de valores en 2021.

La semana pasada, analicé los vientos de cola más fuertes que podrían llevar a las acciones a un rally monstruoso el próximo año. (Léanlo aquí.) Hoy me transformaré en mi alter ego bajista y analizaré algunas de las cosas que podrían salir mal.

De hecho, algunos analistas de Wall Street llegan a decir que hay un 100% de posibilidades de que las acciones pierdan valor en los próximos 12 meses. Y eso tiene poco que ver con que la economía se recupere o no.

Lo que hace que los precios de las acciones

Los precios de las acciones reflejan mucho más que las expectativas en métricas empresariales como los beneficios. El estado de ánimo de los inversores (también conocido como sentimiento de mercado) -como el deseo de asumir riesgos y el nivel de optimismo general- influye en ellas casi en la misma medida.

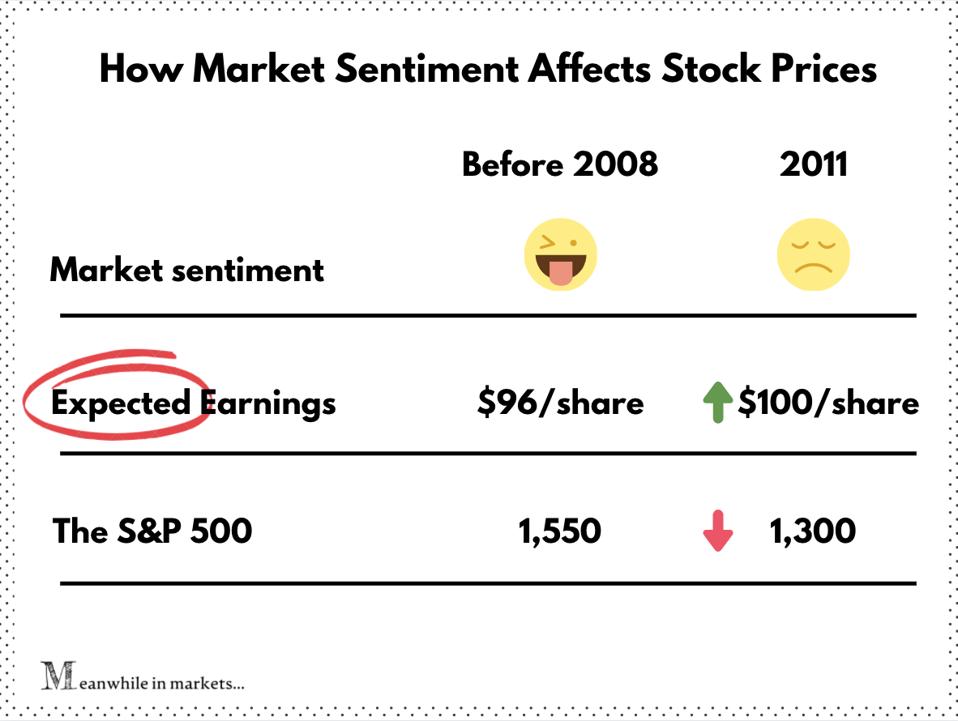

Tomemos el S&P 500 antes y después de 2008.

A finales de 2007 (justo antes del colapso inmobiliario), el S&P 500 tenía un BPA futuro de 96. En términos humanos, eso significa que los analistas esperaban que las acciones del S&P 500 ganaran una media de 96 dólares por acción en los próximos 12 meses.

Mientras tanto, el índice de referencia S&P 500 alcanzó el récord de la década en 1.550, lo que se traduce en un PER futuro de ~16.

Entonces llegó la Gran Recesión. Los inversores corrieron hacia las colinas y el S&P cayó en picado

En el verano de 2011, las empresas se recuperaron y las estimaciones de BPA para el S&P llegaron a 100, superando el máximo anterior. Eso significa que Wall Street esperaba que los valores del S&P 500 ganaran un 4% más que antes del desplome.

Y ten en cuenta que eso no son las ganancias reales. Eso fue más bien una estimación conservadora de los inversores resentidos y cautelosos en la réplica de 2008. Y, sin embargo, el S&P 500 seguía cotizando un 15% por debajo del máximo anterior (P/E a plazo de ~12,5).

En otras palabras, los inversores pagaron un 15% menos por las mismas acciones que ellos mismos esperaban que ganaran más. Esto es lo que parece en una imagen:

Cómo afecta el sentimiento del mercado a los precios de las acciones

Mientras tanto en los mercados

Ese es el poder del sentimiento del mercado. Desgraciadamente, hoy los inversores están tan lejos de la cautela como es posible.

Los inversores no han sido tan codiciosos desde el año 2000

Tengo que decir que ha sido difícil encontrar un analista de Wall Street que diga algo malo sobre las acciones de cara a 2021. De hecho, algunas mediciones muestran que el mercado de valores no ha visto tanto optimismo desde la burbuja de las puntocom.

Por ejemplo, la lectura del ampliamente citado Modelo de Pánico/Euforia de Citibank -que tiene en cuenta una serie de métricas, desde la negociación de opciones hasta la deuda- ha alcanzado el nivel más alto desde el año 2000.

Tobias Levkovich, estratega jefe de renta variable estadounidense del banco, advirtió a los inversores: «Las actuales lecturas eufóricas señalan una probabilidad del 100% de perder dinero en los próximos 12 meses si estudiamos los patrones históricos; de hecho, vimos tales niveles a principios de septiembre, así como justo antes de una venta de acciones».

Otro indicador de optimismo es el volumen de opciones de compra. (Una opción de compra es un contrato que da derecho a comprar una acción en el futuro a un precio acordado. Es un producto de inversión que a menudo se utiliza como una forma apalancada de beneficiarse de las subidas de las acciones).

Bloomberg informó recientemente de que el volumen de las opciones de compra de Estados Unidos alcanzó un récord histórico. La media móvil de 20 días del volumen de opciones de compra superó los 22,5 millones de contratos. Esto supone un aumento del 30% respecto al trimestre anterior. Y 2 veces más que el año pasado.

El legendario inversor Peter Boockvar -que predijo con exactitud las crisis de 2008 y de las puntocom- hace sonar la alarma de que un sentimiento tan extremo es una señal de alarma.

En una entrevista con la CNBC, Boockvar dijo: «El sentimiento se ha vuelto tan exuberante como lo hemos visto a principios de 2000. Se trata de ese entusiasmo por las acciones que debería hacer que alguien que sea alcista pida un tiempo muerto.»

La recuperación podría no ser suficiente para justificar las valoraciones actuales de las acciones

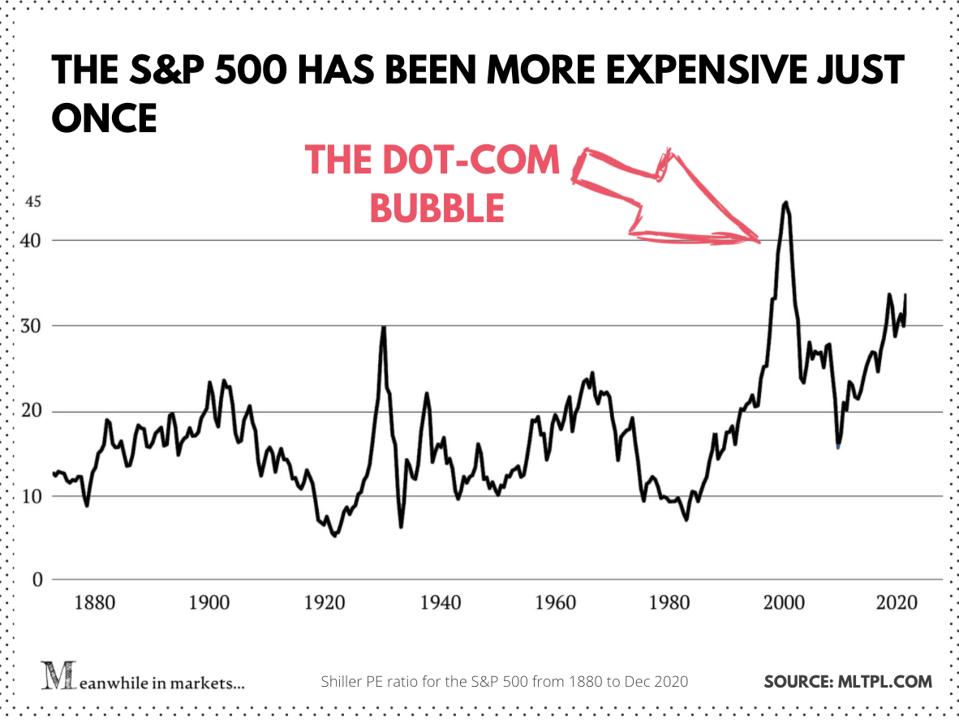

Entonces, ¿a dónde ha llevado todo este frenesí las valoraciones de las acciones en la actualidad? Para responder a esto, veamos el P/E de Shiller (Cape), una «actualización» del ratio P/E desarrollado por el economista ganador del Nobel Robert Shiller.

Cape examina los precios de las acciones en relación con sus beneficios durante los últimos 10 años (ajustados a la inflación). Es un buen indicador a gran escala porque suaviza las oscilaciones de los beneficios causadas por los ciclos económicos, o por las perturbaciones económicas como Covid.

Aquí está el P/E de Shiller del S&P 500 durante los últimos 50 años:

P/E de Shiller para el S&P 500

Mientras tanto en los mercados

Por esta medida, las valoraciones de las acciones de hoy son algunas de las más pronunciadas de la historia. Sólo durante la burbuja tecnológica superaron los niveles actuales.

¿Pero tal vez esta vez es diferente? ¿Quizás las acciones cotizan a valoraciones más altas porque el mundo se recupera rápidamente y los beneficios se ponen a la altura de las elevadas valoraciones? Incluso en ese caso, algunos analistas creen que los precios de las acciones van más allá de lo que pueda aportar 2021.

«Creo que otra de las sorpresas que se pueden ver, teniendo en cuenta la fortaleza de los mercados de valores y lo altas que son las valoraciones, es que aunque 2021 puede ser un año muy bueno para el crecimiento económico mundial, en realidad puede ser un año razonablemente mediocre o incluso pobre para los rendimientos del mercado de renta variable mundial», dijo Alexander Wright, un gestor de fondos de Fidelity, al Financial Times.

Añadió: «Es posible que haya que ser mucho más perspicaz en cuanto a lo que se invierte para conseguir rendimientos positivos».

David Donabedian, CIO de CIBC Private Wealth Management, secunda a Wright: «Hay grandes expectativas incorporadas a este mercado… aunque las perspectivas a corto plazo siguen siendo positivas, el ratio de Cape es una llamada de atención para el largo plazo».

En otras palabras, la mayoría de las cosas buenas que podrían ocurrir en 2021 podrían estar ya incorporadas a los precios de las acciones de hoy. Y muchas cosas tienen que ir mucho mejor de lo que se espera para que estas valoraciones se mantengan, por no hablar de que crezcan.

Por último, la economía podría no recuperarse el próximo año

Hasta ahora, todo este debate ha dado por sentada la recuperación del próximo año. Pero, ¿se recuperará la economía por sí sola el año que viene? Los economistas están menos seguros que el mercado.

Por un lado, vacunar a miles de millones de personas será un proceso largo y tedioso. El mismo Robert Shiller cree que los inversores son demasiado optimistas sobre la rapidez con la que las vacunas pueden hacer que el mundo vuelva a la normalidad.

«Están esperando milagros de la vacuna», dijo Schiller en una entrevista con Business Insider. Predice que el virus está aquí para quedarse al menos un año más.

Mientras tanto, las empresas (especialmente las pequeñas) y decenas de millones de estadounidenses sin trabajo se tambalean en la cuerda floja. He aquí algunas de las muchas señales preocupantes:

- Las solicitudes de subsidio de desempleo en EE.UU. se dispararon a un máximo de cuatro meses, y los cierres están comenzando de nuevo

- Las cuentas corrientes de los estadounidenses se están reduciendo, y el paquete de estímulo en la tubería es mucho menor que el anterior

- Las ventas al por menor han estado cayendo durante dos meses, a pesar de la temporada de compras navideñas y los descuentos anticipados (las ventas de comercio electrónico apenas aumentaron desde octubre).

- Para algunos datos alternativos, más de 100.000 pequeños negocios en Yelp han «cerrado sus puertas» definitivamente desde marzo.

En definitiva, hay demasiadas incógnitas para afirmar que se avecina una fuerte remontada económica el próximo año. «Es probable que la salida de esta calamidad sea larga, desigual y muy incierta», escribió el economista jefe del FMI, Gita Gopinath, en una entrada del blog de octubre.

Y sería ingenuo pensar que Covid pasará como si nada. Habrá algunas cicatrices económicas.

Algunos puestos de trabajo nunca volverán. Muchas más empresas quebrarán antes de que todo termine. El resto saldrá adelante endeudado hasta las orejas y no en mejor forma. ¿Podrá el mercado bursátil en general mantener este monstruoso rally con este telón de fondo?

El tiempo lo dirá. Pero probablemente ya es hora de ser más selectivos.

La semana que viene, concluiré esta visión general de las valoraciones de las acciones con una historia «extra». Hablaré de una medida poco conocida que contradice el PER de Shiller y muestra por qué las acciones podrían estar realmente más baratas de lo que los inversores piensan. Suscríbase a continuación y manténgase en sintonía.

Por delante de las tendencias del mercado con la visión de Wall Street

Cada semana, publico una historia que explica lo que está impulsando los mercados. Suscríbase aquí para recibir mis análisis y selecciones de valores en su bandeja de entrada.