Aktiemarkedet

AFP via Getty Images

Har vi slået champagnen op før fyrværkeriet?

Det er spørgsmålet i den sidste historie i min todelte oversigt over de kræfter, der vil drive aktiemarkedet i 2021.

I sidste uge diskuterede jeg de stærkeste medvind, der kan blæse aktierne ind i et monsterrally næste år. (Læs det her.) I dag vil jeg skifte til mit bjørne alter ego og se på nogle af de ting, der kunne gå galt.

Samtidig går nogle Wall Street-analytikere så langt som til at sige, at der er en 100 % chance for, at aktierne vil miste værdi i de næste 12 måneder. Og det har ikke meget at gøre med, om økonomien genoprettes eller ej.

Hvad gør aktiekurserne

Aktiekurserne afspejler meget mere end forventningerne til forretningsmålinger som f.eks. indtjening. Investorernes sindstilstand (aka markedsstemning) – såsom ønsket om at tage risici og niveauet af generel optimisme – påvirker dem næsten lige så meget.

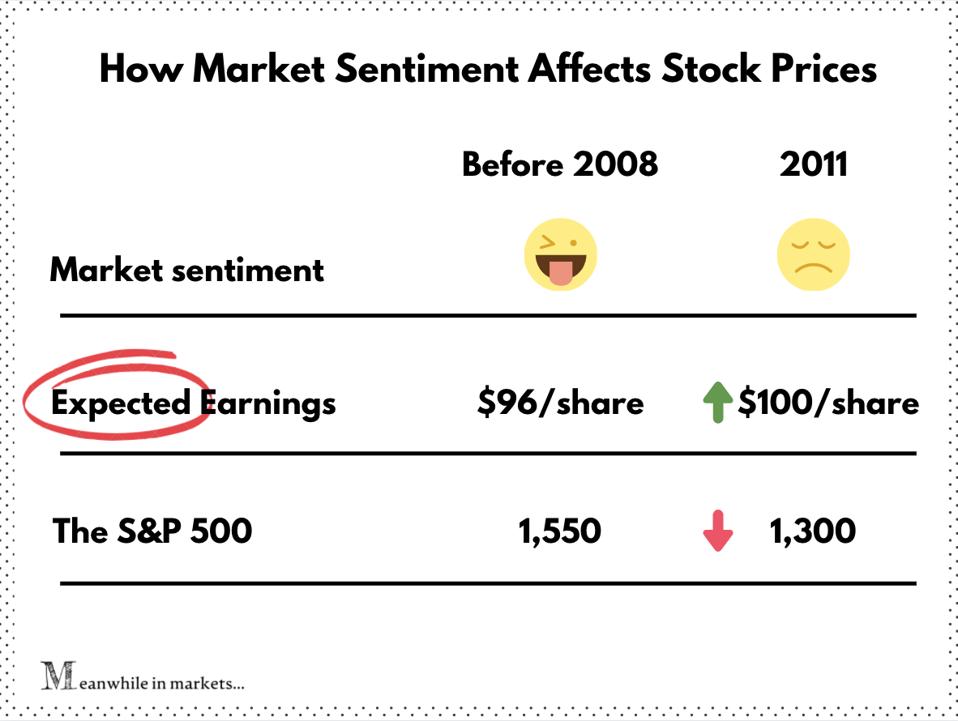

Tag S&P 500 før og efter 2008.

I slutningen af 2007 (lige før boligkollapset) havde S&P 500 en forward EPS på 96. I menneskelige termer betyder det, at analytikerne forventede, at S&P 500-aktier i gennemsnit ville tjene 96 dollars pr. aktie i løbet af de næste 12 måneder.

I mellemtiden nåede S&P 500-benchmark tiårets rekord på 1.550 – hvilket svarer til en forward P/E på ~16.

Så slog den store recession til. Investorerne flygtede, og S&P tog et styrtdyk

I sommeren 2011 kom virksomhederne sig igen, og EPS-estimaterne for S&P nåede op på 100, hvilket overgik det tidligere højdepunkt. Det betyder, at Wall Street forventede, at S&P 500-aktierne ville tjene 4 % mere, end de gjorde før nedturen.

Og husk på, at det ikke er den faktiske indtjening. Det var snarere et konservativt skøn fra vrede og forsigtige investorer i efterskælvet i 2008. Og alligevel blev S&P 500 stadig handlet 15 % under det tidligere højdepunkt (forward P/E på ~12,5).

Med andre ord betalte investorerne 15 % mindre for de samme aktier, som de selv forventede ville tjene mere. Sådan ser det ud i et billede:

Hvordan markedssentimentet påvirker aktiekurserne

I mellemtiden på markederne

Det er markedssentimentets magt. Desværre er investorerne i dag så langt fra forsigtige, som de kan blive.

Investorerne har ikke været så grådige siden 2000

Jeg må sige dig, at det har været svært at finde en Wall Street-analytiker, der siger noget dårligt om aktierne på vej ind i 2021. Faktisk viser nogle målinger, at aktiemarkedet ikke har set så meget optimisme siden dot-com-boblen.

For eksempel har aflæsningen af den meget citerede Citibank Panic/Euphoria Model – som tager højde for en række målinger fra optionshandel til gæld – nået det højeste niveau siden 2000.

Tobias Levkovich, bankens chefstrateg for amerikanske aktier i USA, advarede investorerne: “De nuværende euforiske aflæsninger signalerer en 100 % sandsynlighed for at tabe penge i de kommende 12 måneder, hvis vi studerer historiske mønstre – vi så faktisk sådanne niveauer tilbage i begyndelsen af september samt lige før et udsalg af aktier.”

En anden indikator for optimisme er mængden af call-optioner. (En call-option er en kontrakt, der giver dig ret til at købe en aktie i fremtiden til en aftalt pris. Det er et investeringsprodukt, der ofte bruges som en gearet måde at drage fordel af aktiers opgang på.)

Bloomberg rapporterede for nylig, at volumen for amerikanske call-optioner ramte en historisk rekord. Det 20-dages glidende gennemsnit af call-volumen sprang over 22,5 millioner kontrakter. Det er en stigning på 30 % i forhold til det foregående kvartal. Og 2X mere end sidste år.

Den legendariske investor Peter Boockvar – som præcist kaldte 2008- og dot-com-kollapsene – slår alarm om, at en så ekstrem stemning alene er et rødt flag.

I et interview med CNBC sagde Boockvar: “Sentimentet er blevet lige så overstadigt, som vi har set det i begyndelsen af 2000. Det handler om denne entusiasme for aktier, der burde få nogen, der er bullish, til at kalde en time-out.”

Oprettelsen er måske ikke nok til at retfærdiggøre dagens aktievurderinger

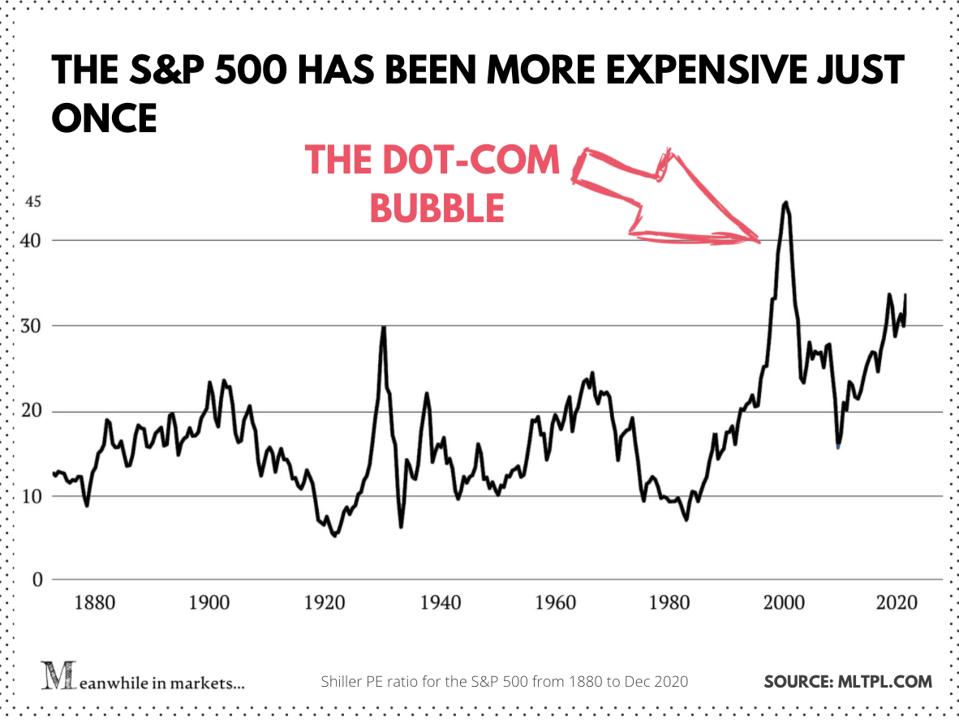

Så hvor har al denne frenzy taget aktievurderinger i dag? For at svare på det skal vi se på Shillers P/E (Cape) – en “opgradering” af P/E-forholdet, der er udviklet af den nobelprisvindende økonom Robert Shiller.

Cape ser på aktiekurserne i forhold til deres indtjening i de seneste 10 år (justeret for inflation). Det er en god målestok for det store billede, fordi det udjævner udsving i indtjeningen forårsaget af konjunkturcyklusser – eller økonomiske chok som Covid.

Her er Shillers P/E for S&P 500 for de seneste 50 år:

Shiller P/E for S&P 500

I mellemtiden på markederne

Med denne målestok er dagens værdiansættelser af aktier nogle af de stejleste i historien. Kun under teknologiboblen oversteg de dagens niveauer.

Men måske er denne gang anderledes? Måske handles aktierne til højere værdiansættelser, fordi verden hurtigt kommer på fode igen, og indtjeningen indhenter de høje værdiansættelser? Selv i så fald mener nogle analytikere, at aktierne er prissat ud over alt, hvad 2021 kan bringe.

“Jeg tror, at en anden overraskelse, som man meget vel kan se, i betragtning af hvor stærkt aktiemarkederne har klaret sig, og hvor høje værdiansættelser der er, er, at selv om 2021 kan blive et meget godt år for den globale økonomiske vækst, kan det faktisk blive et rimeligt middelmådigt år eller endda et dårligt år for afkastet på det globale aktiemarked”, sagde Alexander Wright, der er fondsforvalter hos Fidelity, til Financial Times.

Han tilføjede: “Du skal måske være meget mere kræsne med hensyn til, hvad du investerer i for at opnå positive afkast.”

David Donabedian, CIO hos CIBC Private Wealth Management, sekunderer Wright: “Der er store forventninger indbygget i dette marked … mens de kortsigtede udsigter fortsat er positive, er Cape-forholdet en advarselssignal for det længere sigt.”

Med andre ord kan de fleste af de gode ting, der kan ske i 2021, allerede være bagt ind i dagens aktiekurser. Og mange ting skal gå meget bedre end forventet, for at disse værdiansættelser kan fortsætte – og slet ikke vokse.

Endeligt vil økonomien måske ikke komme sig næste år

Så vidt har hele denne diskussion taget næste års opsving for givet. Men vil økonomien helt sikkert komme sig selv op næste år? Økonomer er mindre sikre, end markedet er.

For det første vil det være en lang og kedelig proces at vaccinere milliarder af mennesker. Den samme Robert Shiller mener, at investorerne er for optimistiske med hensyn til, hvor hurtigt vaccinerne kan få verden tilbage til normal tilstand.

“De forventer mirakler fra vaccinen,” sagde Schiller i et interview med Business Insider. Han forudser, at virussen er her for at blive i mindst et år endnu.

I mellemtiden vakler virksomhederne (især de små) og titusindvis af millioner af arbejdsløse amerikanere på en tynd tråd. Her er blot nogle få af de mange foruroligende tegn:

- Der er sket en kraftig stigning i antallet af arbejdsløse i USA til det højeste niveau i fire måneder, og lockdowns er lige begyndt igen

- Amerikanernes checkkonti skrumper, og den stimuluspakke, der er i støbeskeen, er meget mindre end den sidste

- Detailhandelssalget har været faldende i to måneder nu, trods julehandlen og tidlige rabatter (e-handelssalget steg knap nok fra oktober).

- For nogle alternative data, 100.000+ små virksomheder på Yelp har “lukket deres døre” permanent siden marts.

Der er alt i alt for mange ubekendte faktorer til, at man kan sige, at der er udsigt til et stærkt økonomisk comeback næste år. “Opstigningen ud af denne katastrofe vil sandsynligvis være lang, ujævn og meget usikker”, skrev IMF’s cheføkonom Gita Gopinath i et blogindlæg i oktober.

Og det ville være naivt at tro, at Covid vil blæse over, som om intet var sket. Der vil være nogle økonomiske ar.

Disse arbejdspladser vil aldrig komme tilbage. En masse flere virksomheder vil gå konkurs, før det hele er overstået. Resten vil komme igennem op til ørerne i gæld og ikke være i bedre form. Kan det brede aktiemarked holde dette monsterrally ved lige med denne baggrund?

Det vil tiden vise. Men det er nok på tide at blive mere selektiv.

Næste uge vil jeg afslutte denne oversigt over værdiansættelser af aktier med en “bonus”-historie. Den vil diskutere en lidet kendt foranstaltning, der modsiger Shiller P/E og viser, hvorfor aktier måske faktisk er billigere, end investorerne tror. Abonner nedenfor og bliv opdateret.

Hold dig på forkant med markedstendenserne med Wall Street-grade indsigter

Hver uge udgiver jeg en historie, der forklarer, hvad der driver markederne. Tilmeld dig her for at få mine analyser og aktievalg i din indbakke.