Indholdsfortegnelse

Hvad er en Kassekvitteringsjournal? – Definition

Kassekvitteringsjournal er en særlig journal, der bruges til at registrere kontanter, som en virksomhed modtager fra en hvilken som helst kilde. De vigtigste kilder til kontant modtagelse i en virksomhed er følgende:

- Investering af kapital fra ejeren/indehaveren

- Salg af kontanter

- Salg af et aktiv mod kontanter

- Indrivning fra kunder

- Indrivning af renter, udbytte eller leje osv.

- Lån fra en privatperson, en bank eller en anden finansiel institution

Forklaring

Kasseindtægtsjournalen bruges til at registrere alle transaktioner, der involverer modtagelse af kontanter, herunder transaktioner som kontantsalg, modtagelse af et banklån, modtagelse af en acontobetaling og salg af andre aktiver som f.eks. omsættelige værdipapirer.

Et eksempel på en almindelig type kasseindtægtsjournal er vist i nedenstående eksempel. Som dette eksempel viser, har en typisk kasseindtægtsjournal mange kolonner. Dette er nødvendigt, fordi der er mange transaktioner, der resulterer i en modtagelse af kontanter. Debetkolonnerne vil altid indeholde en kolonne Kontanter og højst sandsynligt en kolonne Salgsrabat. Andre debetkolonner kan anvendes, hvis virksomheden rutinemæssigt indgår i en bestemt transaktion.

I den journal, der er vist i nedenstående eksempel, er den eneste anden debetkolonne kolonnen Andre konti. Denne kolonne er opdelt i tre dele, en for kontoens navn; en for postreferencen, i dette tilfælde mærket Ref.; og en for beløbet. Hvis det ønskes, kan området for kontoens navn i denne kolonne erstattes af blot et område for kontonumre.

Kreditkolonnerne i en kassekladdejournal vil oftest omfatte både Debitor- og Salgskonto. Igen kan der anvendes andre kolonner afhængigt af den type rutinetransaktioner, som virksomheden indgår i. I vores eksempel er den eneste anden kreditkolonne for alle andre konti. Den er opsat på samme måde som den anden kolonne på debetsiden, bortset fra at kontoens titelområde er erstattet af blot en Ref. kolonne.

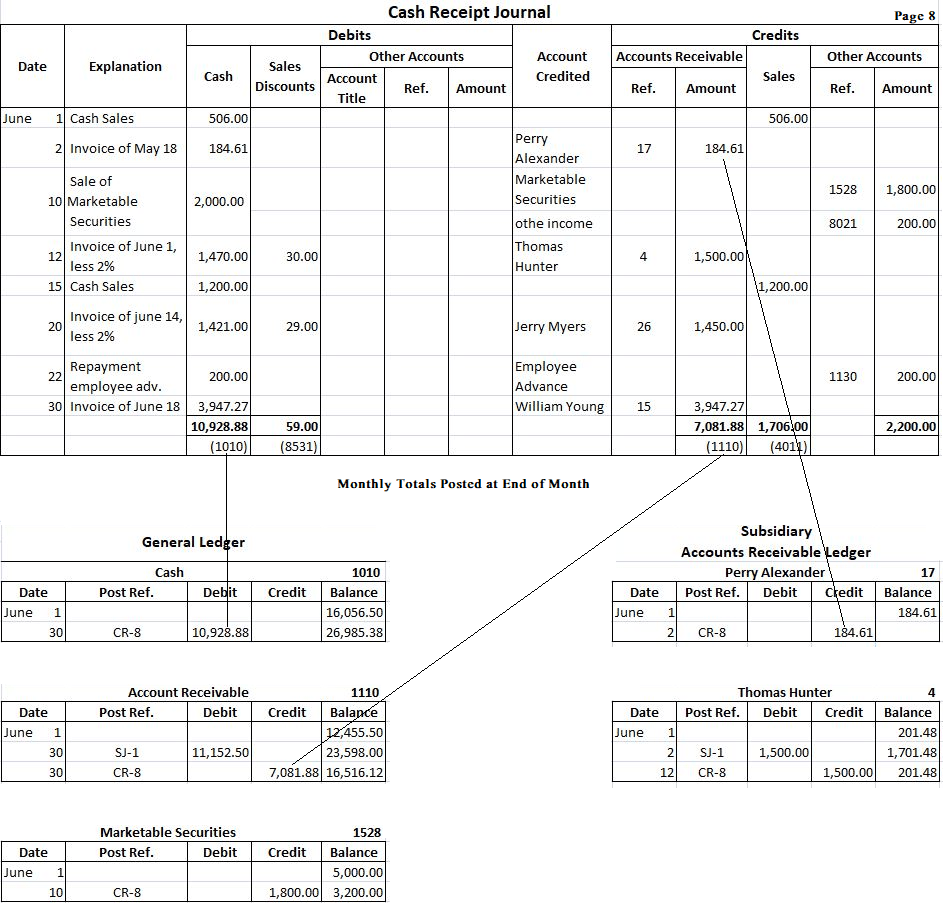

For at bestemme brugen af kassekladdejournal antager vi, at Fortune Retail Store i løbet af juni måned indgik i følgende transaktioner, der involverede kassekladder:

- 1. juni: Kontant salg beløb sig til i alt $506.

- 2. juni: Inkasserede fra Perry Alexander (konto nr. 17) $184,61 fra salg foretaget i maj. Ingen salgsrabat tilladt.

- 10. juni: Firmaet solgte omsættelige værdipapirer for 2.000 $, som er købt for 1.800 $.

- 12. juni: Inkasserede 1.470 $ på konto fra Thomas Hunter (konto nr. 4), salgsrabat på 30 $ tilladt.

- 15. juni: Kontant salg i alt 1.200 $.

- 20. juni: Inkasserede 1.421 $ på konto fra Jerry Myers (konto nr. 26). En salgsrabat på $29 tilladt.

- 22. juni: Tilbagebetaling af medarbejderforskud på $200.

- 30. juni: Inkasso på konto fra William Young (konto nr. 15). I alt er der modtaget 3.947,27 dollars, hvilket svarer til en udestående saldo på 147,37 dollars den 1. juni og efterfølgende salg den 18. juni. Ingen rabat tilladt.

Hver af disse transaktioner indføres i rækkefølge i kassekladdejournalen i den relevante kolonne. F.eks. registreres kontantsalget den 1. juni i kassebeholdningsjournalen ved først at indtaste 1. juni i kolonnen Dato. “Kontant salg” indtastes i kolonnen Forklaring. Beløbet på 506 USD anbringes derefter både i kolonnen Kontantdebitering og i kolonnen Salgskredit. Det er ikke nødvendigt at foretage en postering i kolonnen Konto krediteret, da posten i kolonnerne Kontant og Salg gør det klart, at der er tale om et kontant salg. Andre posteringer foretages på samme måde.

Formatet af kassekladdejournalen

Afhængigt af virksomhedens krav anvendes forskellige formater af kassekladdejournalen. For at forstå registreringsproceduren er et simpelt format angivet nedenfor:

Formålet med de forskellige kolonner i ovenstående kontantindbetalingsjournal forklares nedenfor:

(1). Kolonnen Dato bruges til at registrere den dato, hvor kontanterne er modtaget af virksomheden.

(2). Kolonnen “Konti krediteret” bruges til at indtaste titlen på den respektive konto, hvorpå kontanterne modtages.

(3). Kolonnen Posteringsreference bruges til at skrive nummeret på hovedbogskontoen på posteringstidspunktet.

(4). Kolonnen Kontantbeløb bruges til at registrere det samlede beløb for de modtagne kontanter.

(5). Kolonnen Rabat bruges til at registrere det beløb, der gives i rabat på det tidspunkt, hvor der modtages kontanter fra en kunde.

(6). Salgskolonnen bruges til at registrere salg af varer mod kontant betaling.

(7). Kolonnen tilgodehavender anvendes til at registrere kontanter modtaget fra kunder.

(8). Kolonnen Diverse konti bruges til at registrere kreditter til enhver konto, som der ikke er nogen særlig kolonne for, f.eks. modtagelse af renter, modtagelse af kontanter for returnering af varer købt kontant osv.

Eksempel

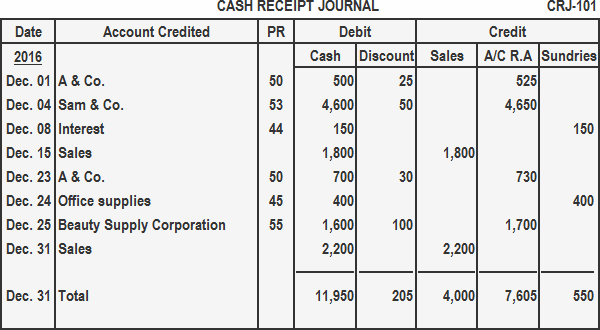

Optag følgende transaktioner i en kassekladdejournal:

År: 2016

Dec. 01: Modtog 500 $ fra A & Co. som fuld afregning af hans konto på 525 $.

Dec. 04: Modtog 4.600 $ fra Sam & Co. og gav 50 $ i rabat.

Dec. 08: Modtog 150 $ som rente på investering.

Dec. 15: Kontant salg for første halvdel af måneden 1.800 $.

Dec. 23: Modtog betaling på 700 $ fra A & Co. for varer, der er solgt på regning. Rabat tilladt $30.

Dec. 24. dec. 24: Solgte kontorartikler kontant $70.

Dec. 25. dec. 25: Modtog $1600 kontant fra Beauty Supply Corporation og tillod en kontant rabat på $100.

Dec. 31. dec. 31: Kontant salg for anden halvdel af måneden $2.200.

Løsning

Postering af kassekvitteringsjournal på hovedbogskonti

Proceduren for postering af kassekvitteringsjournal er beskrevet nedenfor:

- Summen af kontantkolonnen bogføres som en debet på kontantkontoen i hovedbogen.

- Summen af salgskolonnen bogføres som en kredit på salgskontoen i hovedbogen.

- Beløbene i kolonnen tilgodehavender (A/C R.A.) repræsenterer kontanter modtaget fra debitorer. Disse beløb bogføres på de enkelte kunders konti i datterregnskabet for debitorer.

- Summen af kolonnen for debitorer bogføres som en kreditering på kontoen for debitorer i hovedbogen.

- Hvert beløb i kolonnen for diverse varer bogføres som en kreditering på den relevante konto i hovedbogen. Summen af diversekontiene bogføres ikke.

- Ingen af de enkelte beløb i kolonnerne for kontanter og salg bogføres.

Som de andre journaler bogføres kasseindbetalingsjournalen i to trin. Alle posteringer i kolonnen tilgodehavender skal bogføres dagligt i datterregnskabets debitorbog. Dette sikrer, at de enkelte kunders konti er ajourførte og nøjagtigt afspejler den skyldige saldo på den pågældende dato. Efterhånden som disse konti bogføres, angives kontonummeret i kolonnen Post Reference. I den subsidiære hovedbog er postreferencen CR-8, hvilket angiver, at posterne stammer fra side 8 i kasseindbetalingsjournalen.

I slutningen af måneden summeres de forskellige kolonner i kasseindbetalingsjournalen. Totalerne fra alle beløbskolonnerne bortset fra kolonnen Anden konto bogføres på de relevante hovedbogskonti. I hovedbogskontiene anføres igen posteringsreferencen CR-8 for at angive, at disse posteringer stammer fra side 8 i kasseindbetalingsjournalen.

Beløbene i kolonnen Andre konti skal bogføres nøjagtigt. Selv om disse beløb ofte bogføres i slutningen af måneden, kunne de bogføres oftere. Efterhånden som de bogføres, anbringes kontonumrene i kolonnen Post Reference. Der sættes en check under summen i denne kolonne, da denne sum er netto bogført. Posteringerne er vist i ovenstående eksempel for hovedbogskontiene Kasse, Tilgodehavender og Omsættelige værdipapirer samt for to udvalgte debitorkonti i datterregnskabet, Perry Alexander og Thomas Hunter.