Tőzsde

AFP via Getty Images

Még a tűzijáték előtt pezsgőt bontunk?

Ez a kérdés a tőzsdét 2021-ben mozgató erőkről szóló kétrészes áttekintésem utolsó történetében.

A múlt héten tárgyaltam a legerősebb hátszeleket, amelyek jövőre szörnyű rallyt fújhatnak a részvényekből. (Olvassa el itt.) Ma átváltok medve alteregómba, és megnézem, mi az, ami rosszul sülhet el.

Sőt, egyes Wall Street-i elemzők odáig mennek, hogy azt mondják, 100%-os esély van arra, hogy a részvények veszíteni fognak az értékükből a következő 12 hónapban. És ennek vajmi kevés köze van ahhoz, hogy a gazdaság helyreáll-e vagy sem.

Mitől alakulnak a részvényárak

A részvényárak sokkal többet tükröznek, mint az olyan üzleti mutatókkal kapcsolatos várakozások, mint a nyereség. A befektetők lelkiállapota (más néven a piaci hangulat) – például a kockázatvállalási hajlandóság és az általános optimizmus szintje – majdnem ugyanennyire befolyásolja őket.

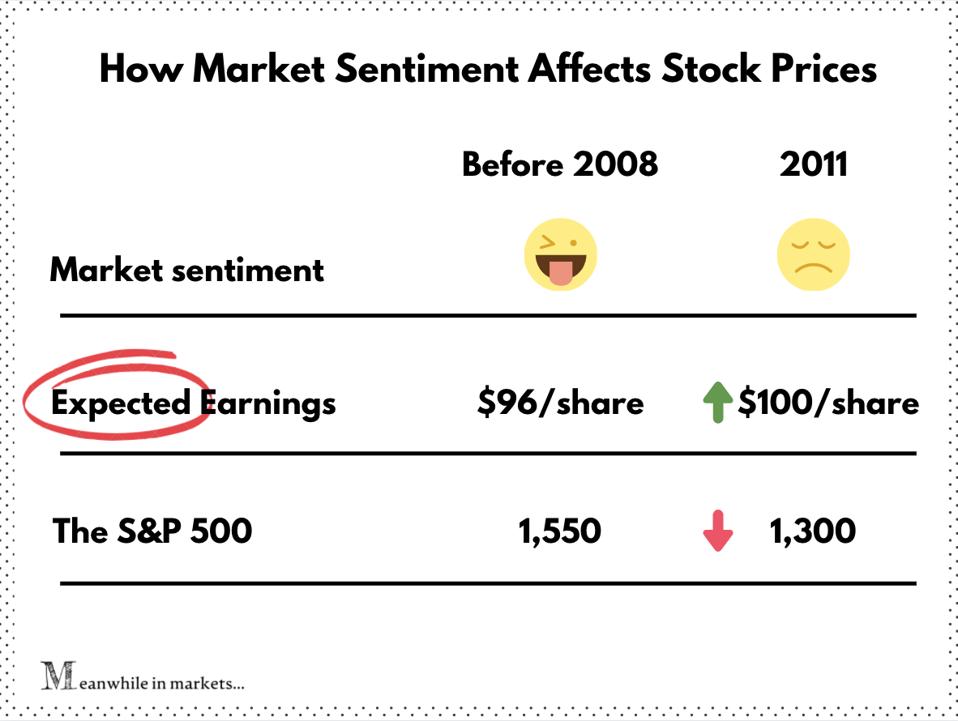

Vegyük az S&P 500 indexet 2008 előtt és után.

2007 végén (közvetlenül az ingatlanpiaci összeomlás előtt) az S&P 500 indexnek 96-os határidős EPS-je volt. Emberi nyelven ez azt jelenti, hogy az elemzők arra számítottak, hogy az S&P 500 részvények átlagosan 96 dollárt fognak keresni részvényenként a következő 12 hónapban.

Eközben az S&P 500 benchmark az évtized rekordját érte el 1550-nél – ami ~16-os határidős P/E-nek felel meg.

Akkor jött a Nagy Recesszió. A befektetők a hegyekbe menekültek, és az S&P zuhanórepülésbe kezdett

2011 nyarán a vállalkozások talpra álltak, és az S&P EPS becslései elérték a 100-at, meghaladva a korábbi csúcsot. Ez azt jelenti, hogy a Wall Street arra számított, hogy az S&P 500 részvényei 4%-kal többet fognak keresni, mint a zuhanás előtt.

És ne feledjük, ez nem a tényleges nyereség. Ez inkább a 2008-as utórengésben neheztelő és óvatos befektetők konzervatív becslése volt. És mégis, az S&P 500 még mindig 15%-kal a korábbi csúcs alatt kereskedett (határidős P/E ~12,5).

Más szóval, a befektetők 15%-kal kevesebbet fizettek ugyanazokért a részvényekért, amelyekről ők maguk is azt várták, hogy többet fognak keresni. Íme, hogyan néz ez ki képben:

How market sentiment affects stock prices

Meanwhile in Markets

Ez a piaci hangulat ereje. Sajnos ma a befektetők olyan messze vannak az óvatosságtól, amennyire csak lehet.

A befektetők 2000 óta nem voltak ilyen mohók

Meg kell mondanom, nehéz volt olyan Wall Street-i elemzőt találni, aki rosszat mondott volna a részvényekről 2021-re. Sőt, egyes mérőszámok szerint a dotcom-buborék óta nem volt ekkora optimizmus a részvénypiacon.

A széles körben idézett Citibank pánik-eufória modelljének – amely az opciós kereskedéstől az adósságig számos mutatót figyelembe vesz – olvasata például 2000 óta a legmagasabb szintet érte el.

Tobias Levkovich, a bank vezető amerikai részvénystratégája figyelmeztette a befektetőket: “A jelenlegi eufórikus értékek azt jelzik, hogy 100%-os valószínűséggel pénzt veszítünk az elkövetkező 12 hónapban, ha a történelmi mintákat tanulmányozzuk – ilyen szinteket láttunk szeptember elején, valamint közvetlenül a részvények eladása előtt.”

Az optimizmus másik mutatója a vételi opciók volumene. (A vételi opció olyan szerződés, amely jogot ad egy részvény jövőbeni megvásárlására egy megállapított áron. Ez egy olyan befektetési termék, amelyet gyakran használnak tőkeáttételes módszerként, hogy profitáljanak a részvények emelkedéséből.)

A Bloomberg nemrég arról számolt be, hogy az amerikai vételi opciók volumene minden idők rekordját érte el. A vételi volumen 20 napos mozgóátlaga 22,5 millió kontraktust robbantott át. Ez 30%-os növekedés az előző negyedévhez képest. És kétszer több, mint tavaly.

A legendás befektető, Peter Boockvar – aki pontosan megjósolta a 2008-as és a dot-com összeomlást – riadót fúj, hogy az ilyen szélsőséges hangulat önmagában is vörös zászlót jelent.

A CNBC-nek adott interjújában Boockvar azt mondta: “A hangulat olyan felfokozott, mint amilyet 2000 elején láttunk. Ez az egész a részvények iránti lelkesedésről szól, ami miatt valakinek, aki bikás, időt kellene kérnie”.

A fellendülés talán nem elég ahhoz, hogy igazolja a részvények mai értékelését

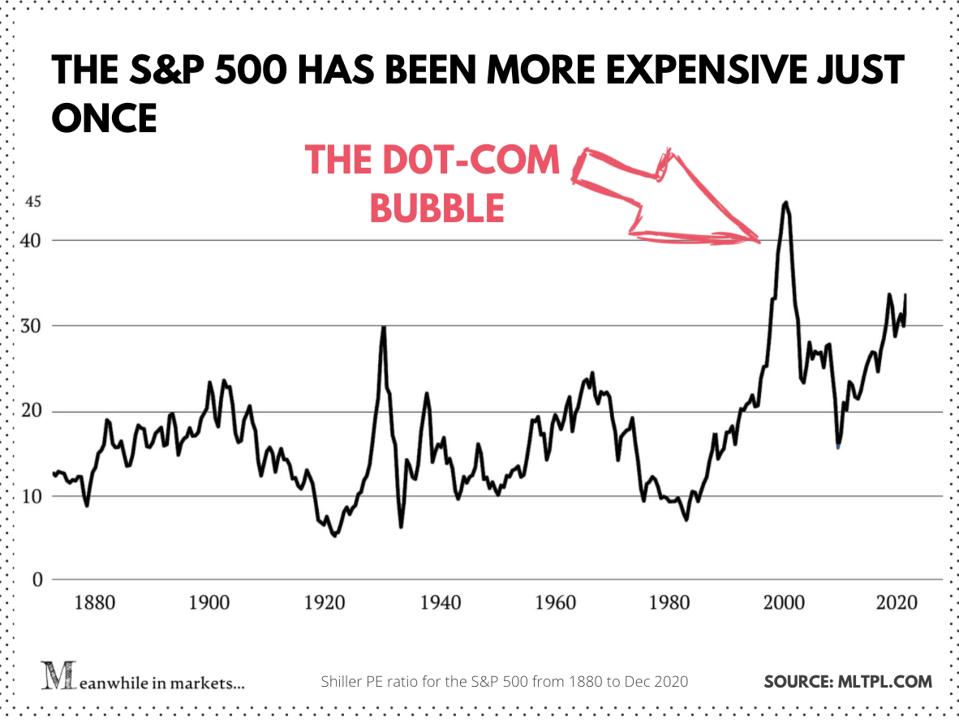

Hová vitte tehát ez az egész őrület a részvények mai értékelését? Hogy erre választ kapjunk, nézzük meg a Shiller-féle P/E (Cape) – a Robert Shiller Nobel-díjas közgazdász által kidolgozott P/E arány “frissítése”.

A Cape a részvények árfolyamát az elmúlt 10 év (inflációval korrigált) jövedelméhez viszonyítva vizsgálja. Ez egy jó átfogó mérőszám, mert kisimítja az üzleti ciklusok – vagy az olyan gazdasági sokkok, mint a Covid – okozta jövedelemingadozásokat.

Itt van az S&P 500 Shiller-féle P/E-je az elmúlt 50 évre:

Shiller P/E az S&P 500-ra

Eközben a piacokon

Ezzel a mérőszámmal a mai részvényértékelések a történelem legmeredekebbjei közé tartoznak. Csak a technológiai buborék idején haladta meg a mai szintet.

De talán ezúttal más a helyzet? Talán azért kereskednek a részvényekkel magasabb értékeléseken, mert a világ gyorsan helyreáll, és a bevételek felzárkóznak a magas értékelésekhez? Egyes elemzők szerint a részvények még ebben az esetben is túl vannak árazva mindenen, amit 2021 hozhat.

“Azt hiszem, hogy egy másik meglepetés, amit láthatunk, tekintettel arra, hogy a részvénypiacok milyen erősen teljesítettek és milyen magasak az értékelések, az lehet, hogy miközben 2021 nagyon jó év lesz a globális gazdasági növekedés szempontjából, valójában egy meglehetősen közepes vagy akár rossz év lehet a globális részvénypiaci hozamok szempontjából” – mondta Alexander Wright, a Fidelity egyik alapkezelője a Financial Timesnak.

Hozzátette: “Lehet, hogy sokkal körültekintőbbnek kell lenni abban a tekintetben, hogy mibe fektetünk be a pozitív hozamok eléréséhez.”

David Donabedian, a CIBC Private Wealth Management CIO-ja Wrightot erősíti: “Nagy várakozások vannak beépítve ebbe a piacba… bár a rövid távú kilátások továbbra is pozitívak, a Cape-arány hosszabb távon figyelmeztető felhívás”.

Más szóval, a legtöbb jó dolog, ami 2021-ben történhet, már a mai részvényárakban is benne lehet. És sok dolognak a vártnál sokkal jobban kell alakulnia ahhoz, hogy ezek az értékelések folytatódjanak – nemhogy növekedjenek.”

Végezetül, a gazdaság talán jövőre sem fog helyreállni

Ez az egész vita eddig magától értetődőnek vette a jövő évi fellendülést. De vajon jövőre biztosan magához tér-e a gazdaság? A közgazdászok kevésbé biztosak ebben, mint a piac.

Egyrészt az emberek milliárdjainak beoltása hosszú és fárasztó folyamat lesz. Ugyanez a Robert Shiller úgy véli, hogy a befektetők túl optimisták azzal kapcsolatban, hogy az oltások milyen gyorsan képesek visszahozni a világot a normális kerékvágásba.

“Csodákat várnak a vakcinától” – mondta Schiller a Business Insidernek adott interjújában. Azt jósolja, hogy a vírus még legalább egy évig itt marad.

Eközben a vállalkozások (különösen a kisvállalkozások) és több tízmillió munkanélküli amerikai kötélen tántorognak. Íme csak néhány a sok aggasztó jel közül:

- Az Egyesült Államokban négyhavi csúcsra szökött az álláskeresési kérelmek száma, és a zárlatok csak most kezdődnek újra

- Az amerikaiak folyószámlái zsugorodnak, és a csőben lévő ösztönző csomag sokkal kisebb, mint az előző

- A kiskereskedelmi forgalom már két hónapja csökken, az ünnepi vásárlási szezon és a korai árengedmények ellenére (az e-kereskedelmi forgalom alig nőtt októberhez képest).

- Egy kis alternatív adat: a Yelp-en több mint 100 000 kisvállalkozás március óta végleg “bezárta kapuit”.

Összességében túl sok az ismeretlen ahhoz, hogy azt mondhassuk, hogy jövőre erős gazdasági visszatérés várható. “A felemelkedés ebből a csapásból valószínűleg hosszú, egyenetlen és nagyon bizonytalan lesz” – írta Gita Gopinath, az IMF vezető közgazdásza egy októberi blogbejegyzésében.

És naivitás lenne azt gondolni, hogy a Covid el fog múlni, mintha mi sem történt volna. Lesznek gazdasági sebek.

Egyes munkahelyek soha nem fognak visszakerülni. Sokkal több vállalkozás fog tönkremenni, mielőtt az egésznek vége lenne. A többiek nyakig ülnek majd az adósságban, és nem lesznek jobb állapotban. Vajon a részvénypiac széles körben képes lesz-e tartani ezt a szörnyű rallyt ilyen háttérrel?

Az idő majd megmondja. De valószínűleg itt az ideje, hogy szelektívebbé váljunk.

Jövő héten egy “bónusz” történettel fejezem be a részvényértékelések áttekintését. Egy kevéssé ismert mérőszámot fogok tárgyalni, amely ellentmond a Shiller P/E-nek, és megmutatja, hogy miért lehetnek a részvények valójában olcsóbbak, mint azt a befektetők gondolják. Iratkozzon fel alább, és maradjon velünk.

Maradjon a piaci trendek előtt a Wall Street-grade insightokkal

Minden héten közzéteszek egy történetet, amely elmagyarázza, mi mozgatja a piacokat. Iratkozzon fel itt, hogy megkapja elemzéseimet és részvényválasztásaimat a postaládájába.