目次

現金受領仕訳とは何か? – 定義

現金受取仕訳帳とは、企業があらゆる出所から受け取った現金を記録する目的で使用される特殊な仕訳帳のことです。

- 事業主による資本投資

- 現金販売

- 現金による資産の販売

- 顧客からの回収

- 利息、配当、家賃などの回収

- 個人、銀行、その他の金融機関からの借入金

解説

現金受領仕訳は、現金販売、銀行借入の受領、内金の受領、有価証券の売却などの現金受領を伴うすべての取引を記録するために使用されます

よく見られるタイプの現金受領仕訳を以下の例で示しています。 この例からわかるように、一般的な現金受取仕訳帳には多くの列があります。 これは、現金の受け取りとなる取引が多数あるため、必要なことです。 借方欄には、必ず現金欄があり、売上割引欄もあるはずです。

下の例に示す仕訳では、他の借方欄は他勘定欄のみです。 この列は3つの部分に分かれており、1つは勘定科目の名前、1つは事後参照(この場合、Ref.と表示)、1つは金額です。

現金受領ジャーナルのクレジット・カラムは、ほとんどの場合、売掛金と売上高の両方を含みます。 ここでも、会社が入力する定型取引の種類によって、他の列を使用することができます。 この例では、他の貸方欄は他のすべての勘定科目だけです。

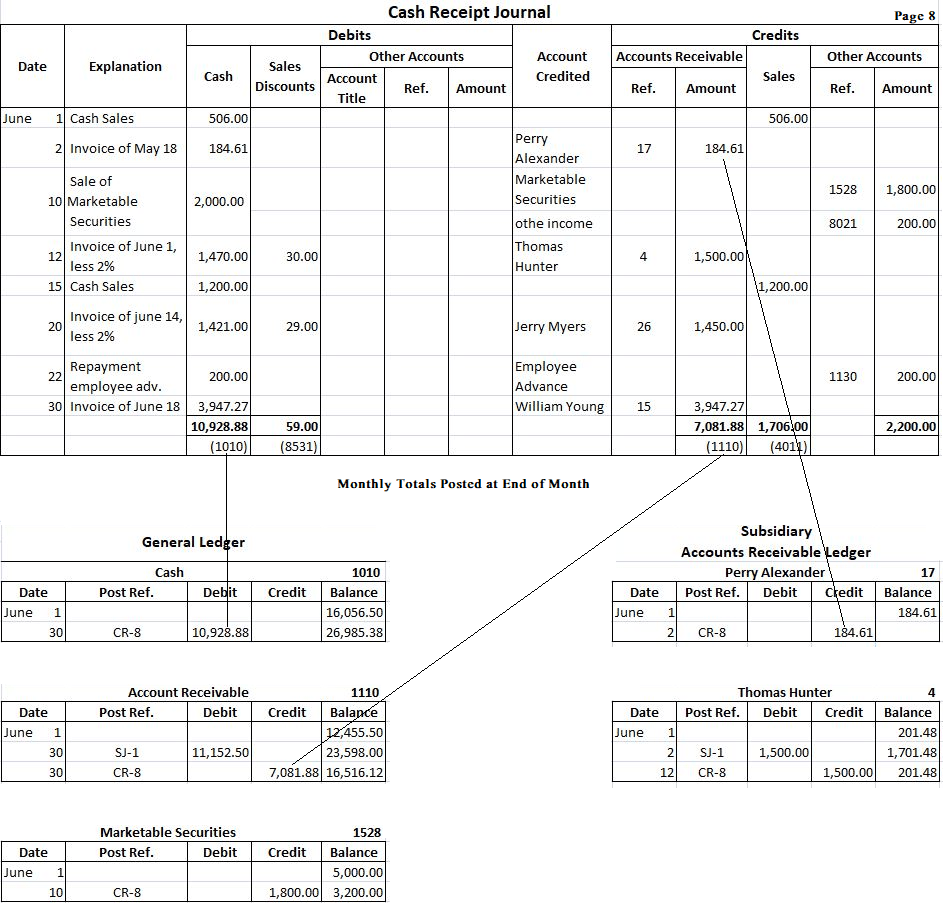

現金受領仕訳の使用を決定するには、6月にFortune Retail Storeが現金受領を含む次の取引を入力したとします:

- June 1: 現金売上は合計506ドル。

- 6月2日。 ペリー・アレクサンダー(口座番号17)から、5月の売上から184.61ドルを回収しました。

- 6月10日:1800ドルで購入した有価証券を2000ドルで売却。

- 6月12日:Thomas Hunter(口座番号4)から口座に1470ドルを徴収、30ドルの割引を認める。 6月22日:従業員の前払い金$200を返済。 ウィリアム・ヤング(アカウントNo.15)からの売掛金の回収。 6月1日に$147.37の残高があり、その後6月18日に売却したため、受取総額は$3,947.27となりました。 1721>

これらの取引は、それぞれ現金受取ジャーナルの該当する欄に順次記入される。 例えば、6月1日の現金売却は、まず日付欄に6月1日と記入し、現金受取ジャーナルに記録されます。 説明の欄には、”Cash sales “と入力します。 そして、506ドルという金額を現金借方欄と売上貸方欄の両方に記入します。 現金および売上高欄の記入により、これが現金販売であることが明らかであるため、口座貸方欄への記入は必要ない。 その他の項目も同様に記入します。

現金出納帳の書式

ビジネスの要件によって、現金出納帳の書式はさまざまに使い分けられます。

上記現金受領仕訳帳の各欄の目的を説明すると、

(1). 日付欄は、現金を受け取った日付を記録するために使用されます。 入金口座欄は、現金を受け取った各口座の名義を記入するために使用されます。 転記基準欄は、転記時の元帳の番号を記入します。

(4)。 現金欄は、入金した現金の合計額を記録します。 割引欄は、顧客から現金を受け取る際に許容される現金割引額を記録するために使用されます。 売上欄は、商品を現金で販売したことを記録するために使用します。 売掛金の欄は、顧客から受け取った現金を記録するために使用されます。 雑収入欄は、利息の受取、現金で購入した商品の返品に伴う現金の受取など、特別な欄がない勘定科目への入金を記録するために使用します。

例

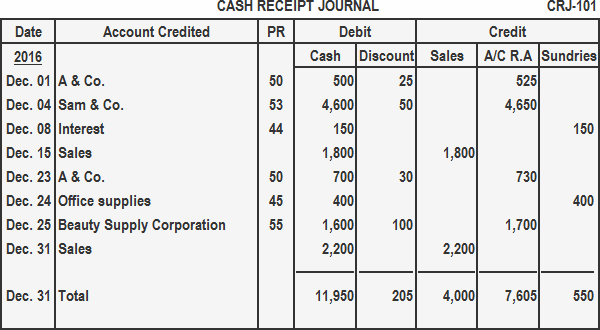

現金受取仕訳に以下の取引を記録します。 01: A & Co.から売掛金525ドルの全額決済で500ドルを受け取った.

12月04日: Sam & Co.から4600ドルを受け取り、50ドルの割引を認めた.

12月08日: 投資利息として150ドルを受け取った.

12月15日:月前半の現金売上$1800.

12月23日:A & Co.から掛売り商品$700を支払った.Deep on accountの支払いは、”A & Co. “から$1,000を受け取った。 30ドルの割引を認める.

12月24日: 事務用品を現金70ドルで販売.

12月25日: ビューティーサプライ社から現金1600ドルを受け取り、100ドルの現金割引を認める.

12月31日: 月後半の現金販売額2200ドル.

解答

現金受取ジャーナルの元帳勘定への転記

現金受取ジャーナルを記す手続きは、以下の通り。

- 現金欄合計を総勘定元帳現金勘定に借方に転記します。

- 売上高の合計欄は、総勘定元帳の売上勘定に貸方として計上します。

- 売掛金(A/C R.A)欄の金額は、債務者から受け取った現金のことです。 これらの金額は、売掛金補助元帳の個々の顧客の勘定に計上されます。

- 売掛金欄の合計は、総勘定元帳の売掛金勘定への貸方として計上されます。

- 雑貨欄の各額は、総勘定元帳の該当勘定への貸方として計上されます。 雑貨の合計額は転記しません。

- 現金欄、売上欄の個々の金額は転記しません。

他の仕訳と同様に、現金受取仕訳も2段階で転記します。 売掛金欄に記入されたものは、毎日、子会社の売掛金元帳に転記する必要があります。 これにより、個々の顧客の勘定が最新になり、その日の債務残高が正確に反映されるようになります。 これらの勘定科目が計上されると、勘定科目番号が事後参照欄に入力される。

月末になると、現金受取ジャーナルのさまざまな列を合計します。 その他勘定以外の金額欄の合計を、適切な総勘定元帳の勘定科目に転記します。 このとき、総勘定元帳の勘定科目には、現金受領仕訳帳の8ページ目から記入したことを示す参照番号CR-8が付けられます。 これらの金額は月末に計上されることが多いのですが、もっと頻繁に計上してもよいでしょう。 計上された時点で、勘定科目番号を事後参照欄に記入します。 この欄の合計の下にチェックが入り、この合計が正味で計上される。 上記の例では、総勘定元帳の現金、売掛金、有価証券と、補助元帳の売掛金勘定であるペリー・アレキサンダーとトーマス・ハンターを選択して転記します

。