Inhoudsopgave

Wat is een kasontvangstjournaal? – Definitie

Het kasontvangstenjournaal is een speciaal journaal dat wordt gebruikt voor het registreren van contant geld dat door een bedrijf uit welke bron dan ook is ontvangen. De belangrijkste bronnen van kasontvangsten in een bedrijf zijn de volgende:

- Investering van kapitaal door de eigenaar

- Verkoop in contanten

- Verkoop van een activum voor contanten

- Inning bij klanten

- Inning van rente, dividend of huur enz.

- Lening van een particulier, een bank of een andere financiële instelling

Uitleg

Het kasontvangstenjournaal wordt gebruikt om alle transacties te registreren waarbij contant geld wordt ontvangen, met inbegrip van transacties zoals contante verkopen, de ontvangst van een banklening, de ontvangst van een vooruitbetaling en de verkoop van andere activa zoals verhandelbare effecten.

Een voorbeeld van een veelvoorkomend type kasontvangstenjournaal wordt getoond in het onderstaande voorbeeld. Zoals uit dit voorbeeld blijkt, heeft een typisch kasontvangstenjournaal veel kolommen. Dit is nodig omdat er talrijke transacties zijn die in een ontvangst van contant geld resulteren. De debetkolommen bevatten altijd een kolom Contant geld en hoogstwaarschijnlijk een kolom Verkoopkorting. Andere debetkolommen kunnen worden gebruikt indien het bedrijf routinematig een bepaalde transactie aangaat.

In het journaal in het onderstaande voorbeeld is de enige andere debetkolom de kolom Overige rekeningen. Deze kolom is verdeeld in drie delen, een voor de naam van de rekening; een voor de postreferentie, in dit geval gelabeld Ref.; en een voor het bedrag. Indien gewenst kan de ruimte voor de naam van de rekening in deze kolom worden vervangen door alleen een ruimte voor rekeningnummers.

De creditkolommen in een kasontvangstenjournaal zullen meestal zowel Debiteuren als Verkopen bevatten. Ook hier kunnen andere kolommen worden gebruikt, afhankelijk van het soort routinetransacties dat het bedrijf uitvoert. In ons voorbeeld is de enige andere creditkolom die voor alle andere rekeningen. Deze is op dezelfde manier opgezet als de andere kolom aan de debetzijde, behalve dat het gedeelte voor de rekeningtitel is vervangen door alleen een kolom Ref.

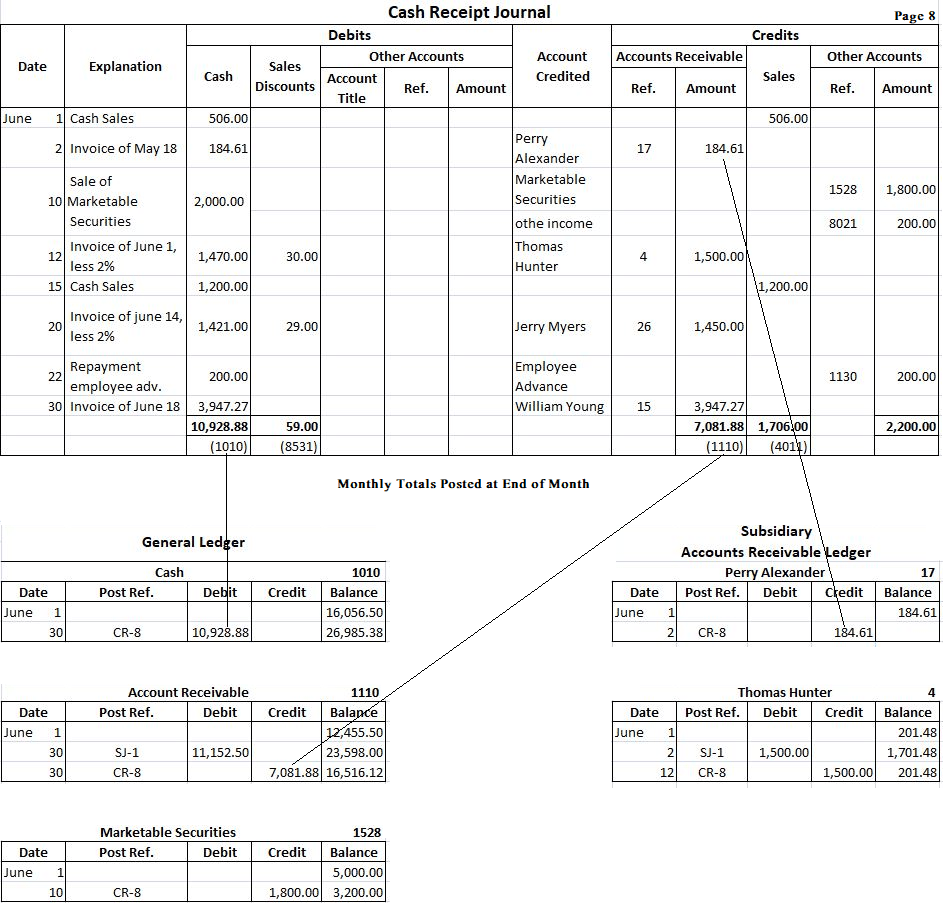

Om het gebruik van het kasontvangstenjournaal te bepalen, veronderstelt u dat de Fortune Retail Store in juni de volgende transacties heeft verricht met kasontvangsten:

- 1 juni: Verkopen in contanten bedroegen $506.

- 2 juni: Geïncasseerd van Perry Alexander (rekening nr. 17) $184,61 van de verkoop in mei. Geen korting toegestaan.

- 10 juni: De firma verkocht verhandelbare effecten voor $2.000 die voor $1.800 werden gekocht.

- 12 juni: incasseerde $1.470 op rekening van Thomas Hunter (rekening nr. 4), een korting van $30 toegestaan.

- 15 juni: de contante verkoop bedroeg in totaal $1.200.

- 20 juni: incasseerde $1.421 op rekening van Jerry Myers (rekening nr. 26). Een korting van $29 toegestaan.

- 22 juni: Terugbetaling van een voorschot van $200.

- 30 juni: Incasso op rekening van William Young (rekening nr. 15). Totaal ontvangen: $ 3.947,27, wat neerkomt op een uitstaand saldo van $ 147,37 op 1 juni en een latere verkoop op 18 juni. Geen korting toegestaan.

Elke van deze transacties wordt achtereenvolgens in het kasontvangstenjournaal in de juiste kolom ingevoerd. Bijvoorbeeld, de contante verkoop op 1 juni wordt in het kasontvangstenjournaal geregistreerd door eerst 1 juni in de kolom Datum in te voeren. In de kolom Toelichting wordt “Contante verkoop” ingevuld. Het bedrag van $506 wordt dan zowel in de kolom “Contante Debet” als in de kolom “Verkoopcredit” geplaatst. Het is niet nodig een boeking te verrichten in de kolom Creditorekening, omdat de boeking in de kolommen Contant en Verkoop duidelijk maakt dat het om een contante verkoop gaat. Andere boekingen worden op soortgelijke wijze verricht.

Formaat van het kasontvangstenjournaal

Afhankelijk van de behoeften van de onderneming, worden verschillende formaten van het kasontvangstenjournaal gebruikt. Om de registratieprocedure te begrijpen, wordt hieronder een eenvoudig formaat gegeven:

Het doel van de verschillende kolommen in bovengenoemd kassabonjournaal wordt hieronder toegelicht:

(1). De kolom Datum wordt gebruikt om de datum op te nemen waarop het contante geld door het bedrijf is ontvangen

(2). In de kolom Gecrediteerde rekeningen wordt de naam vermeld van de rekening waarop het contante geld is ontvangen.

(3). Kolom “Boekingsreferentie” wordt gebruikt om het nummer van de grootboekrekening op het moment van de boeking te noteren.

(4). Kolom Cash wordt gebruikt om het totale bedrag aan ontvangen cash te registreren.

(5). Korting kolom wordt gebruikt om het bedrag van contant geld korting toegestaan op het moment van ontvangst van contant geld van een klant te registreren.

(6). Kolom Verkoop wordt gebruikt om de verkoop van goederen tegen contant geld te registreren.

(7). In de kolom Vorderingen worden de van klanten ontvangen bedragen geregistreerd.

(8). Diverse rekeningen kolom wordt gebruikt om de bijschrijvingen op elke rekening waarvoor er geen speciale kolom, bijvoorbeeld de ontvangst van rente, ontvangst van contant geld voor de terugkeer van koopwaar gekocht op contant geld etc.

Voorbeeld

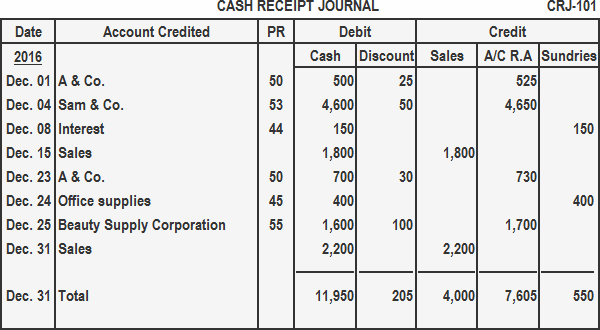

Noteer de volgende transacties in een kasontvangstjournaal:

Jaar: 2016

Dec. 01: Ontving $500 van A & Co. ter volledige vereffening van zijn rekening van $525.

Dec. 04: Ontving $4.600 van Sam & Co. en verleende korting $50.

Dec. 08: Ontving $150 als rente op investering.

Dec. 15: Contante verkoop voor de eerste helft van de maand $1.800.

Dec. 23: Ontving betaling van $700 van A & Co. voor goederen verkocht op rekening. Korting $30 toegestaan.

Dec. 24: Verkocht kantoorbenodigdheden voor $70.

Dec. 25: Ontving $1600 contant van Beauty Supply Corporation en een korting van $100 toegestaan.

Dec. 31: Contante omzet voor de tweede helft van de maand $2.200.

Oplossing

Boeking van het journaal van kasontvangsten op grootboekrekeningen

De procedure voor het boeken van het journaal van kasontvangsten wordt hieronder beschreven:

- Het totaal van de kolom kasontvangsten wordt geboekt als een debit op de kasrekening in het grootboek.

- Het totaal van de verkoopkolom wordt geboekt als een credit op de verkooprekening in het grootboek.

- De bedragen in de kolom debiteuren (A/C R.A) vertegenwoordigen contant geld dat is ontvangen van debiteuren. Deze bedragen worden geboekt op de rekeningen van de individuele klanten in het debiteurengrootboek.

- Het totaal van de debiteurenkolom wordt geboekt als een credit op de debiteurenrekening in het grootboek.

- Elk bedrag in de kolom Diversen wordt geboekt als een credit op de desbetreffende rekening in het grootboek. Het totaal van de diverse rekeningen wordt niet geboekt.

- Niemand van de afzonderlijke bedragen in de kolommen kas en verkoop wordt geboekt.

Zoals bij de andere journalen wordt het journaal van de kasontvangsten in twee fasen geboekt. Alle boekingen in de kolom Debiteuren moeten dagelijks worden geboekt in het debiteurengrootboek van de dochtermaatschappij. Dit garandeert dat de rekeningen van de individuele klanten bijgewerkt zijn en het op die datum verschuldigde saldo correct weergeven. Wanneer deze rekeningen worden geboekt, wordt het rekeningnummer ingevoerd in de kolom postreferentie. In het subsidiary ledger is de postreferentie CR-8, hetgeen aangeeft dat de boekingen afkomstig zijn van pagina 8 van het kasontvangstenjournaal.

Aan het einde van de maand worden de verschillende kolommen in het kasontvangstenjournaal getotaliseerd. De totalen van alle kolommen met bedragen, behalve de kolom Overige rekening, worden op de juiste grootboekrekeningen geboekt. Opnieuw wordt in de grootboekrekeningen de boekingreferentie CR-8 gemaakt om aan te geven dat deze boekingen afkomstig zijn van bladzijde 8 van het kasontvangstenjournaal.

De bedragen in de kolom Andere rekeningen moeten nauwkeurig worden geboekt. Hoewel deze bedragen vaak aan het einde van de maand worden geboekt, zouden zij vaker kunnen worden geboekt. Bij de boeking worden de rekeningnummers in de kolom Postreferentie geplaatst. Onder het totaal van deze kolom wordt een cheque geplaatst, aangezien dit totaal netto wordt geboekt. De boekingen worden in bovenstaand voorbeeld getoond voor de grootboekrekeningen Kas, Debiteuren, en Verhandelbare effecten, en twee geselecteerde subgrootboekrekeningen, Perry Alexander en Thomas Hunter.