Spis treści

Co to jest dziennik wpływów gotówkowych? – Definicja

Dziennik wpływów gotówkowych to specjalny dziennik, który służy do rejestrowania środków pieniężnych otrzymanych przez przedsiębiorstwo z dowolnego źródła. Główne źródła wpływów gotówkowych w przedsiębiorstwie są następujące:

- Inwestycja kapitału przez właściciela

- Sprzedaż gotówkowa

- Sprzedaż aktywów za gotówkę

- Odbiór od klientów

- Odbiór odsetek, dywidend lub czynszu itp.

- Kredyt od osoby fizycznej, banku lub innej instytucji finansowej

Objaśnienia

Dziennik wpływów gotówkowych służy do rejestrowania wszystkich transakcji obejmujących otrzymanie gotówki, w tym takich transakcji, jak sprzedaż gotówkowa, otrzymanie kredytu bankowego, otrzymanie wpłaty na konto oraz sprzedaż innych aktywów, takich jak zbywalne papiery wartościowe.

Przykład popularnego typu dziennika wpływów gotówkowych przedstawiono w poniższym przykładzie. Jak widać na tym przykładzie, typowy dziennik wpływów gotówkowych ma wiele kolumn. Jest to konieczne, ponieważ istnieje wiele transakcji, które skutkują otrzymaniem gotówki. W kolumnach debetowych zawsze znajduje się kolumna Gotówka oraz najprawdopodobniej kolumna Rabat ze sprzedaży. Inne kolumny debetowe mogą być używane, jeśli firma rutynowo wprowadziła do konkretnej transakcji.

W dzienniku pokazanym w poniższym przykładzie, jedyną inną kolumną debetową jest kolumna Inne rachunki. Kolumna ta jest podzielona na trzy części: jedna na nazwę konta, jedna na numer referencyjny, w tym przypadku oznaczony jako Ref. i jedna na kwotę. W razie potrzeby obszar nazwy konta w tej kolumnie może zostać zastąpiony obszarem numerów kont.

Kolumny kredytowe w dzienniku wpływów gotówkowych najczęściej zawierają zarówno konto należności, jak i sprzedaży. Ponownie, inne kolumny mogą być używane w zależności od rodzaju rutynowych transakcji, w które firma wchodzi. W naszym przykładzie jedyna inna kolumna kredytowa dotyczy wszystkich pozostałych kont. Jest ona ustawiona w taki sam sposób, jak pozostałe kolumny po stronie debetowej, z tą różnicą, że obszar tytułu konta jest zastąpiony tylko kolumną Ref.

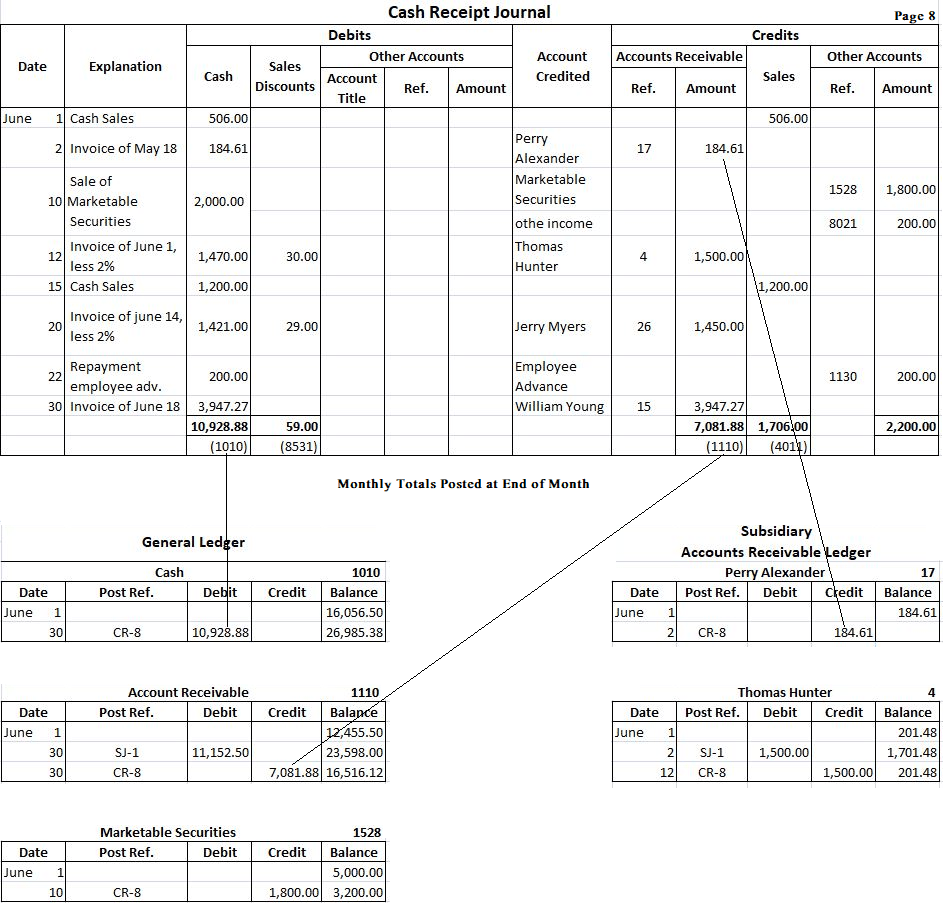

Aby określić zastosowanie dziennika wpływów gotówkowych, załóżmy, że w czerwcu sklep detaliczny Fortune zawarł następujące transakcje dotyczące wpływów gotówkowych:

- 1 czerwca: Sprzedaż gotówkowa wyniosła łącznie 506 USD.

- 2 czerwca: Pobrano od Perry’ego Alexandra (konto nr 17) 184,61 USD ze sprzedaży dokonanej w maju. Brak rabatu sprzedaży dozwolone.

- 10 czerwca: Firma sprzedała zbywalne papiery wartościowe za 2.000 dolarów, które są nabywane za 1.800 dolarów.

- 12 czerwca: Zebrane 1.470 dolarów na rachunku od Thomasa Huntera (konto nr 4), Dyskonto sprzedaży 30 dolarów dozwolone.

- 15 czerwca: Sprzedaż gotówkowa w sumie 1.200 dolarów.

- 20 czerwca: Zebrane 1.421 dolarów na rachunku od Jerry’ego Myersa (konto nr 26). Rabat sprzedaży 29 dolarów dozwolone.

- 22 czerwca: Spłata zaliczki pracownika 200 dolarów.

- 30 czerwca: Zbiórka na rachunku od Williama Younga (konto nr 15). Całkowita kwota otrzymana to $3,947.27, co stanowi zaległe saldo w wysokości $147.37 w dniu 1 czerwca i późniejsza sprzedaż w dniu 18 czerwca. No discount allowed.

Każda z tych transakcji jest kolejno wpisywana do Dziennika Wpływów Gotówkowych w odpowiedniej kolumnie. Na przykład, sprzedaż gotówkowa z dnia 1 czerwca jest rejestrowana w dzienniku wpływów gotówkowych poprzez wpisanie 1 czerwca w kolumnie Data. W kolumnie Objaśnienie wpisuje się „Sprzedaż gotówkowa”. Następnie kwotę 506 USD umieszcza się zarówno w kolumnie Debet gotówkowy, jak i w kolumnie Kredyt sprzedaży. Nie ma potrzeby dokonywania zapisu w kolumnie Uznane konto, ponieważ zapis w kolumnach Gotówka i Sprzedaż jasno wskazuje, że jest to sprzedaż gotówkowa. Pozostałe wpisy są dokonywane w podobny sposób.

Format dziennika wpływów gotówkowych

Zależnie od wymagań przedsiębiorstwa, używane są różne formaty dziennika wpływów gotówkowych. Aby zrozumieć procedurę zapisu, poniżej przedstawiono prosty format:

Znaczenie różnych kolumn w powyższym dzienniku wpływów gotówkowych wyjaśniono poniżej:

(1). Kolumna Data służy do zapisywania daty otrzymania gotówki przez przedsiębiorstwo.

(2). Kolumna Uznane konta służy do wpisania tytułu odpowiedniego konta, na które wpływają środki pieniężne.

(3). Kolumna Odniesienie do księgowania służy do wpisania numeru konta księgi w momencie księgowania.

(4). Kolumna Środki pieniężne służy do zapisywania całkowitej kwoty otrzymanych środków pieniężnych.

(5). Kolumna Rabat służy do zapisywania kwoty rabatu gotówkowego udzielonego w momencie otrzymania gotówki od klienta.

(6). Kolumna Sprzedaż służy do ewidencji sprzedaży towarów za gotówkę.

(7). Kolumna Należności służy do ewidencji środków pieniężnych otrzymanych od klientów.

(8). Kolumna Konta różne służy do rejestrowania wpływów na dowolne konto, dla którego nie ma specjalnej kolumny, np. wpływ odsetek, wpływ gotówki za zwrot towaru zakupionego za gotówkę itp.

Przykład

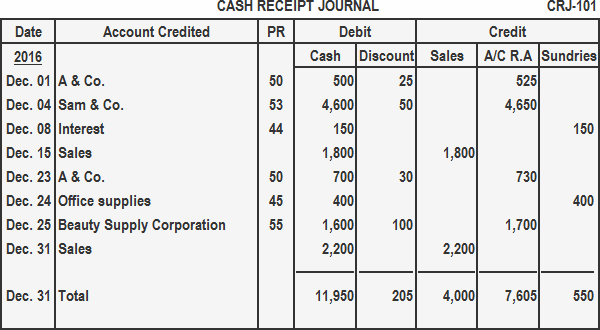

Zapisz następujące transakcje w dzienniku wpływów gotówkowych:

Rok: 2016

Grudzień. 01: Otrzymał 500 USD od A & Co. w pełnym rozliczeniu jego rachunku w wysokości 525 USD.

Grudzień 04: Otrzymał 4 600 USD od Sam & Co. i zezwolił na dyskonto 50 USD.

Grudzień 08: Otrzymał 150 USD jako odsetki od inwestycji.

Grudzień 15: Sprzedaż gotówkowa za pierwszą połowę miesiąca 1 800 USD.

Grudzień 23: Otrzymał zapłatę 700 USD od A & Co. za towary sprzedane na rachunek. Dyskonto dozwolone $30.

Grudzień 24: Sprzedał materiały biurowe za gotówkę $70.

Grudzień 25: Otrzymał $1600 gotówki z Beauty Supply Corporation i dozwolone dyskonto gotówkowe $100.

Grudzień 31: Sprzedaż gotówkowa za drugą połowę miesiąca $2,200.

Rozwiązanie

Księgowanie dziennika przyjęcia gotówki na kontach księgi głównej

Procedura księgowania dziennika przyjęcia gotówki jest opisana poniżej:

- Całość kolumny gotówka jest księgowana jako debet na koncie gotówka w księdze głównej.

- Kolumna suma sprzedaży jest księgowana jako uznanie konta sprzedaży w księdze głównej.

- Kwoty w kolumnie należności (A/C R.A) reprezentują gotówkę otrzymaną od dłużników. Kwoty te księgowane są na poszczególnych kontach klientów w księdze pomocniczej należności.

- Suma z kolumny należności księgowana jest jako uznanie konta należności w księdze głównej.

- Każda kwota w kolumnie różne księgowana jest jako uznanie odpowiedniego konta w księdze głównej. Suma kont różnych nie jest księgowana.

- Żadna z indywidualnych kwot w kolumnach gotówka i sprzedaż nie jest księgowana.

Tak jak w przypadku innych dzienników, dziennik wpływów gotówkowych jest księgowany w dwóch etapach. Wszelkie zapisy w kolumnie Należności powinny być codziennie księgowane w pomocniczej księdze należności. Dzięki temu można mieć pewność, że konta poszczególnych klientów są aktualne i dokładnie odzwierciedlają saldo należności na dany dzień. W trakcie księgowania numer konta jest wpisywany w kolumnie post reference. W księdze pomocniczej numer konta to CR-8, co oznacza, że zapisy pochodzą ze strony 8 dziennika wpływów gotówkowych.

Na koniec miesiąca poszczególne kolumny dziennika wpływów gotówkowych są sumowane. Sumy ze wszystkich kolumn kwot poza kolumną Pozostałe konto są księgowane na odpowiednich kontach księgi głównej. Ponownie na kontach księgi głównej umieszcza się adnotację CR-8, aby wskazać, że zapisy te pochodzą ze strony 8 dziennika wpływów gotówkowych.

Kwoty w kolumnie Inne konta muszą być zaksięgowane dokładnie. Chociaż kwoty te są często księgowane na koniec miesiąca, mogłyby być księgowane częściej. Po ich zaksięgowaniu numery kont są umieszczane w kolumnie Post Reference. Pod sumą w tej kolumnie umieszcza się czek, ponieważ suma ta jest księgowana netto. W powyższym przykładzie przedstawiono księgowania na kontach księgi głównej: Gotówka, Należności i Zbywalne papiery wartościowe oraz na dwóch wybranych kontach księgi pomocniczej: Perry Alexander i Thomas Hunter.