Stock market

AFP via Getty Images

Have we popped the champagne before the fireworks?

To jest pytanie ostatniej historii w moim dwuczęściowym przeglądzie sił, które będą napędzać rynek akcji w 2021 roku.

W zeszłym tygodniu omówiłem najsilniejsze wiatry ogonowe, które mogą doprowadzić do tego, że w przyszłym roku akcje rozpoczną rajd potwora. (Przeczytaj tutaj.) Dziś przebiorę się za moje niedźwiedzie alter ego i przyjrzę się temu, co może pójść nie tak.

W rzeczywistości, niektórzy analitycy z Wall Street posuwają się tak daleko, że twierdzą, iż istnieje 100% szans na to, że akcje stracą na wartości w ciągu najbliższych 12 miesięcy. I to ma niewiele wspólnego z tym, czy gospodarka się odbuduje, czy nie.

Co sprawia, że ceny akcji

Ceny akcji odzwierciedlają znacznie więcej niż oczekiwania w metrykach biznesowych, takich jak zyski. Ramy umysłu inwestorów (aka sentyment rynkowy) – takie jak chęć podjęcia ryzyka i poziom ogólnego optymizmu – wpływają na nie niemal w równym stopniu.

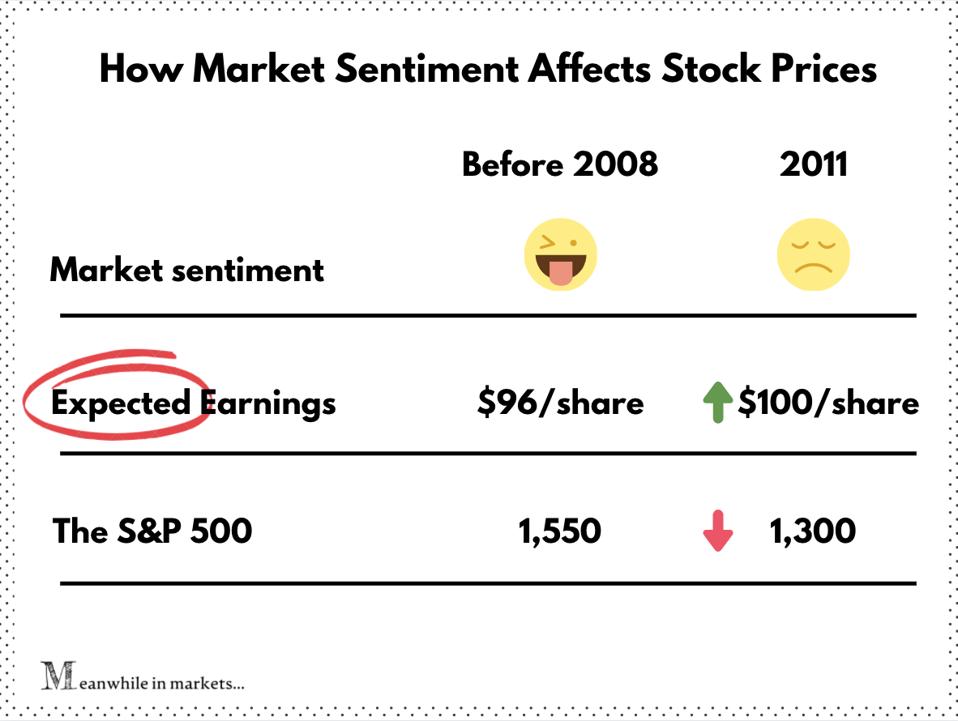

Patrz S&P 500 przed i po 2008 roku.

Pod koniec 2007 roku (tuż przed załamaniem na rynku nieruchomości), S&P 500 miał prognozę EPS na poziomie 96. W kategoriach ludzkich oznacza to, że analitycy oczekiwali, że akcje S&P 500 zarobią średnio 96 dolarów za akcję w ciągu najbliższych 12 miesięcy.

W międzyczasie benchmark S&P 500 pobił rekord dekady na poziomie 1 550, co przekłada się na wskaźnik P/E wynoszący ~16.

Wtedy nadeszła Wielka Recesja. Inwestorzy uciekli na wzgórza, a S&P zanurkował w dół

Latem 2011 r. firmy ożywiły się i szacunki EPS dla S&P osiągnęły 100, przewyższając poprzedni rekord. Oznacza to, że Wall Street oczekiwała, że akcje S&P 500 zarobią 4% więcej niż przed krachem.

I pamiętaj, że to nie są rzeczywiste zarobki. To był raczej konserwatywny szacunek rozżalonych i ostrożnych inwestorów po wstrząsie z 2008 roku. A mimo to S&P 500 wciąż był notowany 15% poniżej poprzedniego maksimum (forward P/E ~12,5).

Innymi słowy, inwestorzy płacili 15% mniej za te same akcje, co do których sami oczekiwali, że będą zarabiać więcej. Oto jak to wygląda na obrazku:

Jak nastroje rynkowe wpływają na ceny akcji

Tymczasem na rynkach

Taka jest siła nastrojów rynkowych. Niestety, dziś inwestorzy są tak dalecy od ostrożności, jak to tylko możliwe.

Inwestorzy nie byli tak chciwi od 2000 roku

Muszę ci powiedzieć, że trudno jest znaleźć analityka z Wall Street, który mówi złe rzeczy o akcjach wchodzących w 2021 rok. W rzeczywistości, niektóre miary pokazują, że rynek akcji nie widział tyle optymizmu od czasu bańki dot-com.

Na przykład, odczyty szeroko cytowanego Citibank Panic/Euphoria Model-which czynniki w wielu metrykach od handlu opcjami do zadłużenia-osiągnęły najwyższy poziom od 2000 roku.

Tobias Levkovich, główny strateg akcji banku w USA, ostrzegł inwestorów: „Obecne euforyczne odczyty sygnalizują 100% prawdopodobieństwo utraty pieniędzy w ciągu najbliższych 12 miesięcy, jeśli przestudiujemy historyczne wzorce – w rzeczy samej, widzieliśmy takie poziomy z powrotem na początku września, jak również tuż przed selloffem w akcjach.”

Innym wskaźnikiem optymizmu jest wolumen opcji call. (Opcja call to umowa, która daje prawo do zakupu akcji w przyszłości po uzgodnionej cenie. Jest to produkt inwestycyjny, który jest często używany jako dźwigni sposób na zysk z góry w akcje.)

Bloomberg niedawno poinformował, że wolumen dla amerykańskich opcji połączeń uderzył rekord wszech czasów. 20-dniowa średnia ruchoma wolumenu połączeń wysadził przeszłości 22,5 mln umów. To jest w górę 30% od poprzedniego kwartału. I 2x więcej niż w zeszłym roku.

Legendarny inwestor Peter Boockvar-który dokładnie nazwał 2008 i dot-com krachów-dźwięczy alarm, że takie ekstremalne nastroje sam jest czerwona flaga.

W wywiadzie z CNBC, Boockvar powiedział: „Sentyment stał się tak żywiołowy, jak widzieliśmy na początku 2000 roku. Chodzi o ten entuzjazm dla akcji, który powinien sprawić, że ktoś, kto jest bykiem, zadzwoni do time-out.”

Ożywienie może nie wystarczyć do uzasadnienia dzisiejszych wycen akcji

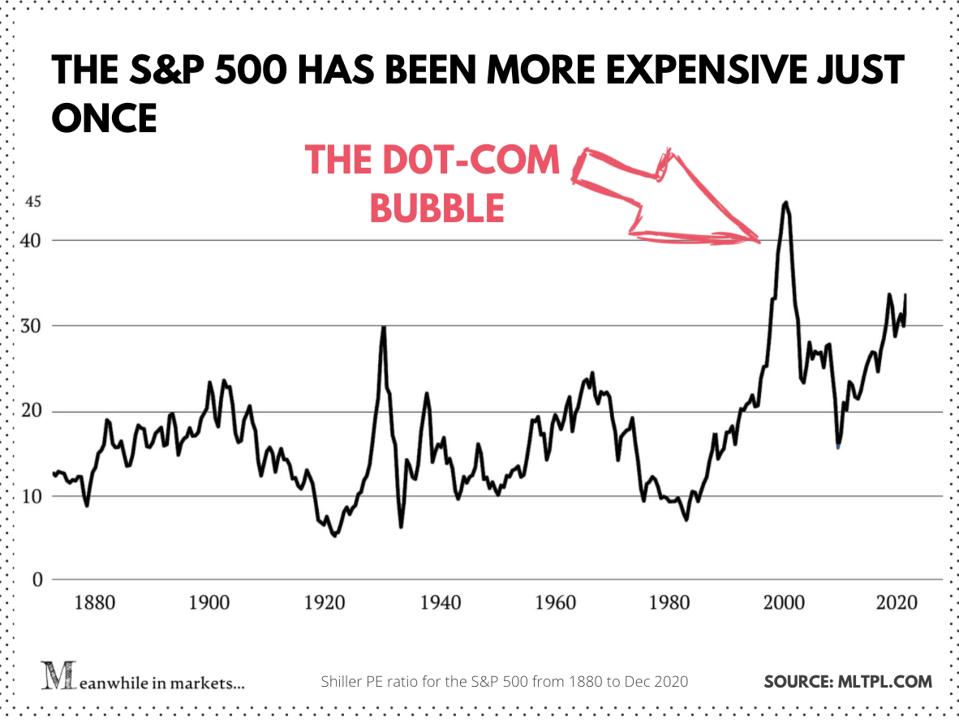

Więc gdzie ten cały szał zaprowadził dziś wyceny akcji? Aby odpowiedzieć na to pytanie, spójrzmy na wskaźnik P/E Shillera (Cape) – „ulepszenie” wskaźnika P/E opracowane przez ekonomistę Roberta Shillera, laureata nagrody Nobla.

Tutaj P/E Shillera dla S&P 500 za ostatnie 50 lat:

Shiller P/E dla S&P 500

Tymczasem na rynkach

Pod tym względem dzisiejsze wyceny akcji są jednymi z najbardziej stromych w historii. Tylko podczas bańki technologicznej przekraczały one dzisiejsze poziomy.

Ale może tym razem jest inaczej? Może akcje obracają się przy wyższych wycenach, ponieważ świat szybko wraca do normy, a zyski doganiają wyśrubowane wyceny? Nawet wtedy niektórzy analitycy uważają, że akcje są wyceniane powyżej wszystkiego, co może przynieść rok 2021.

„Myślę, że kolejną niespodzianką, którą można zobaczyć, biorąc pod uwagę, jak silnie radziły sobie rynki akcji i jak wysokie są wyceny, jest to, że podczas gdy rok 2021 może być bardzo dobrym rokiem dla globalnego wzrostu gospodarczego, może to być w rzeczywistości dość przeciętny rok lub nawet słaby rok dla zwrotów z globalnego rynku akcji” – powiedział Financial Times Alexander Wright, zarządzający funduszami w Fidelity.

Dodał: „Być może będziesz musiał być o wiele bardziej wymagający, jeśli chodzi o to, w co inwestujesz, aby osiągnąć pozytywne zwroty.”

David Donabedian, CIO w CIBC Private Wealth Management, sekundował Wrightowi: „Na tym rynku są wbudowane wielkie oczekiwania… podczas gdy perspektywy krótkoterminowe pozostają pozytywne, wskaźnik Cape jest sygnałem ostrzegawczym dla dłuższego okresu.”

Innymi słowy, większość dobrych rzeczy, które mogą się wydarzyć w 2021 roku, może być już upieczona w dzisiejszych cenach akcji. I wiele rzeczy musi pójść znacznie lepiej niż oczekiwano, aby te wyceny mogły się utrzymać – nie mówiąc już o wzroście.

Na koniec, gospodarka może nie ożywić się w przyszłym roku

Do tej pory cała ta dyskusja brała przyszłoroczne ożywienie za pewnik. Ale czy gospodarka na pewno podniesie się w przyszłym roku? Ekonomiści są mniej pewni niż rynek.

Po pierwsze, zaszczepienie miliardów ludzi będzie długim i żmudnym procesem. Ten sam Robert Shiller uważa, że inwestorzy są zbyt optymistyczni co do tego, jak szybko szczepionki mogą przywrócić świat do normalności.

„Spodziewają się cudów po szczepionce”, powiedział Schiller w wywiadzie dla Business Insider. On przewiduje, że wirus jest tutaj, aby pozostać przez co najmniej kolejny rok.

Międzyczasie, firmy (zwłaszcza małe) i dziesiątki milionów niepracujących Amerykanów są balansując na napiętej linie. Oto tylko kilka z wielu niepokojących oznak:

- Wnioski o zasiłek dla bezrobotnych w USA wzrosły do czteromiesięcznego maksimum, a blokady właśnie zaczynają się na nowo

- Konta czekowe Amerykanów kurczą się, a pakiet stymulacyjny jest znacznie mniejszy niż poprzedni

- Sprzedaż detaliczna spada już od dwóch miesięcy, pomimo sezonu zakupów świątecznych i wczesnych przecen (sprzedaż e-commerce ledwo wzrosła od października).

- Dla niektórych alternatywnych danych, 100,000+ małych firm na Yelp „zamknęło swoje drzwi” na stałe od marca.

W sumie, jest zbyt wiele niewiadomych, aby powiedzieć, że silny powrót gospodarczy jest w sklepie w przyszłym roku. „The ascent out of this calamity is likely to be long, uneven, and highly uncertain” IMF chief economist Gita Gopinath wrote in an October blog post.

A it would be naive to think that Covid will blow over as if nothing happened. Będą pewne gospodarcze blizny.

Niektóre miejsca pracy nigdy nie wrócą. Wiele innych firm upadnie, zanim to wszystko się skończy. Reszta przeciągnie się po uszy w długach i nie będzie w lepszej kondycji. Czy szeroki rynek akcji może utrzymać ten potworny rajd z takim otoczeniem?

Czas pokaże. Ale prawdopodobnie nadszedł czas, aby stać się bardziej selektywnym.

W przyszłym tygodniu zakończę ten przegląd wycen akcji z „bonusową” historią. Omówię w nim mało znaną miarę, która zaprzecza wskaźnikowi Shiller P/E i pokaże, dlaczego akcje mogą być tańsze niż inwestorzy myślą. Subskrybuj poniżej i bądź na bieżąco.

Przedziuj trendy rynkowe dzięki spostrzeżeniom z Wall Street

Co tydzień publikuję artykuł, który wyjaśnia, co kieruje rynkami. Subskrybuj tutaj, aby otrzymywać moje analizy i typy akcji na swoją skrzynkę pocztową.