24/7 Wall St. escolheu a sua lista dos “Piores CEOs na América” para 2017. Todos os executivos desta lista fizeram sérios danos às empresas que lideram. Em alguns casos, levará anos para que as empresas se recuperem, se alguma vez puderem.

Usamos vários critérios para selecionar os diretores executivos na lista. Entre os fatores que consideramos foram as mudanças no preço das ações, lucros e receitas, e a posse na empresa. Os CEOs devem ter liderado suas empresas por dois anos, ou estar na posição nº 2 durante esse período.

Esta lista inclui CEOs que partiram no início deste ano por causa do mau desempenho.

Também pode incluir aqueles com o título de presidente que não são o CEO, mas que controlam a empresa e tomam decisões estratégicas importantes. Por exemplo, o The New York Times Co., que não está nesta lista, é liderado por Arthur O. Sulzberger, Jr., presidente e, até recentemente, editor. O Presidente e CEO Mark Thompson trabalha para ele, embora no papel ele se reporte ao conselho

alguns destes CEOs ainda estão nas empresas que dirigem, enquanto outros poderão desaparecer em breve.

Clique aqui para ver os piores CEOs da América.

Estes são os piores CEOs de 2017.

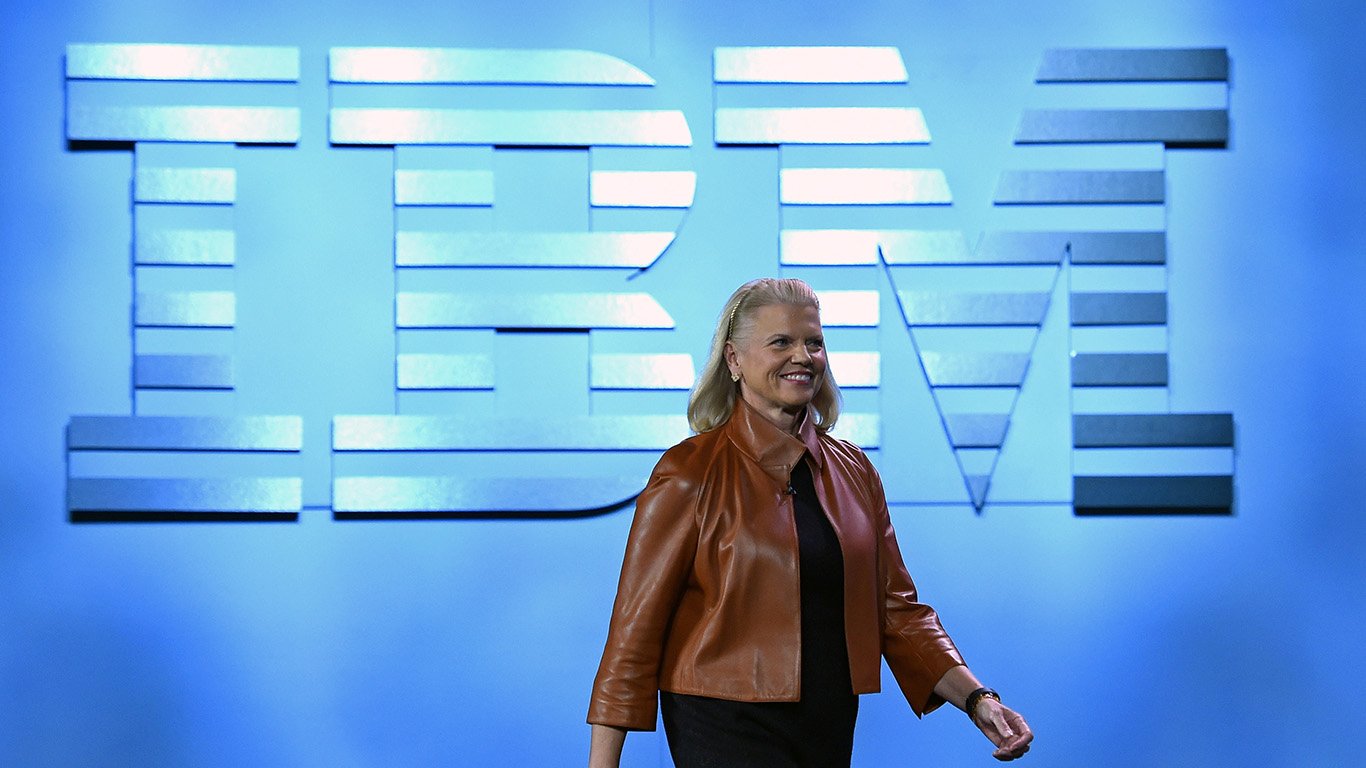

1. Ginni Rometty

> Empresa: International Business Machines Inc.

> Indústria: Tecnologia

>> Posse: Janeiro de 2012 para apresentar

> Alteração do preço das ações da YTD: -8,0%

A maioria das maiores empresas de tecnologia da América relatou um enorme crescimento de receita nos últimos anos e viu os preços de suas ações dispararem, mas não a IBM (NYSE: IBM).

Warren Buffett, outrora um defensor ferrenho do plano de recuperação do CEO Ginni Rometty, vendeu uma grande parte de sua participação na empresa. A decisão de Buffett parece sábia.

Rometty tem constantemente empurrado o sucesso das iniciativas de nuvem e inteligência artificial da IBM, muitas vezes sob o nome da marca Watson (nomeado em homenagem ao fundador da IBM, Thomas Watson). A IBM tem gasto tanto em marketing que a marca Watson é quase tão visível quanto a própria IBM.

Embora a IBM tenha batido as estimativas de Wall Street em ganhos por ação e receita em seu trimestre mais recente, a receita caiu para o 22º período consecutivo de relatório. Quase todas as divisões da IBM continuam a vacilar, e Watson não tem sido um salvador.

2. Jeff Immelt

> Companhia: General Electric Co.

> Indústria: Conglomerados

>Tenure: 2001 a Agosto 2017

>Alterações do preço das acções da YTD: -45%

Jeff Immelt, que desapareceu após 16 anos ao leme da General Electric (NYSE: GE), é um caso clássico de como um CEO pode prejudicar uma empresa outrora bem gerida. Immelt gerenciou inúmeras reestruturações na GE, incluindo a venda de várias operações. Mais notavelmente, a Immelt reduziu o segmento de serviços financeiros da GE, outrora poderoso, depois de ter sofrido graves perdas durante a crise financeira global em 2008.

Immelt também reuniu muitas operações de grande porte em setores não relacionados. O novo CEO John Flannery, que tomou as rédeas dele em agosto, planeja concentrar-se em três: aviação, saúde e energia e energia. Pode ser tarde demais para consertar a empresa de retalhos que Immelt chamou de empresa.

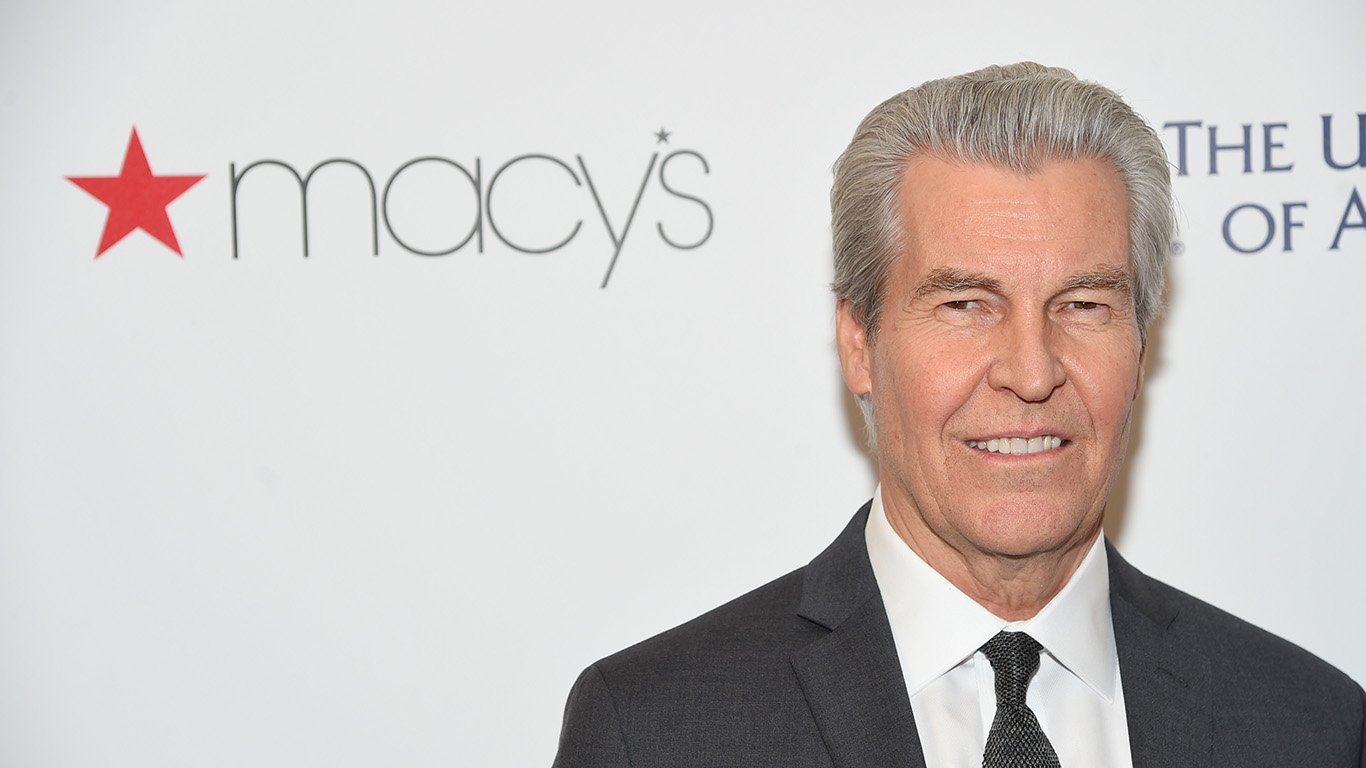

3. Terry Lundgren

> Companhia: Macy’s Inc.

> Indústria: Retalho

> Posse: Fevereiro de 2003 a Março de 2017

> Alteração do preço das acções da YTD: -28%

Terry Lundgren, que foi CEO da Macy’s (NYSE: M) de 2004 até este ano, presidiu a um dos piores desastres retalhistas da era moderna.

>

A ascensão do retalho da Amazon e omnichannel teria pressionado a empresa independentemente de quem estava a liderar o desfile da Macy’s. Mesmo assim, Lundgren não foi suficientemente agressiva ou rápida o suficiente na luta contra o mundo dominado pela Amazônia.

O mais recente fechamento de 100 lojas de baixo desempenho foi necessário, mas muitas localizações da Macy’s também precisam de um grande lifting facelift. A Macy’s reportou quedas de receitas de vários anos, o que pode ser esperado para o futuro próximo.

Existe até mesmo alguma preocupação de que o dividendo anual de $1,51 seja aparado se a erosão financeira continuar. A Macy’s Stock Buybacks pode ter ajudado a aumentar os lucros por ação, mas não impediu que o valor da empresa caísse.

Macy’s tomou medidas no início de 2017 para acelerar as ações que a Lundgren deveria ter tomado muito mais cedo. Jeff Gennette, que foi eleito presidente da Macy’s em 2014, é agora CEO. Infelizmente, ele está na Macy’s há décadas e parece ser o sucessor escolhido a dedo de Lundgren, portanto os investidores não devem esperar mudanças estratégicas significativas ou mudanças.

4. Kevin Plank

> Companhia: Sob Armour Inc.

> Indústria: Retalho

> Posse: Fevereiro de 2003 para apresentar

> Alteração do preço das acções da YTD: -45%

Under Armour (NYSE: UA) é uma grande história de uma empresa que cresceu de uma operação de cave para uma casa de força em relativamente pouco tempo, e Kevin Plank merece muito do crédito por isso. No entanto, às vezes o fundador de uma companhia não é o melhor capitão do navio quando navega em águas agitadas.

O negócio de esportes-apparel é dominado pela Nike e Adidas, e Under Armour cresceu o suficiente para estar agora numa guerra por quota de mercado e enfrentar a pressão constante da margem.

Plank fez uma tentativa de remediar a situação trazendo o forasteiro Patrik Frisk para ser presidente e chefe de operações. No entanto, com a Plank a permanecer como chefe executivo e presidente, Frisk poderá ter mais dificuldade em trazer mudanças. A divisão das ações da empresa em abril de 2016 efetivamente deu à Plank um supervoto e controle da empresa, e as ações caíram ainda mais desde a divisão.

5. Matt Salzberg

> Empresa: Blue Apron Holdings Inc.

> Indústria: Retalho

> Posse: Fevereiro de 2003 para apresentar

> Alteração do preço das acções da YTD: -60%

Blue Apron Holdings (NYSE: APRN) era suposto ser um grande jogo de tecnologia no crescente negócio de criação de refeições. Contudo, o fundador Matt Salzberg pode ter esperado demasiado tempo pela sua oferta pública inicial em Junho de 2017. A IPO provavelmente sofreu um momento infeliz, ocorrendo pouco depois que a Amazon anunciou que estava comprando a Whole Foods.

Still, a IPO é apenas um pequeno problema nas lutas maiores da empresa. Salzberg tentou resolver alguns dos problemas com demissões apenas alguns meses após a IPO. Ele gostaria que Wall Street valorizasse a Blue Apron como uma empresa de tecnologia que pode adiar os lucros para o crescimento. A realidade é que o Blue Apron é simplesmente um clube de entrega de alimentos por encomenda pelo correio, enviando refeições de corte de biscoitos aos clientes, e esses clientes agora têm muitas escolhas.

Blue Apron decidiu recentemente que era hora de sangue novo para ajudar a consertar o que pode ser um modelo quebrado. Salzberg foi destituído do cargo de CEO, mas permanece como presidente. O diretor financeiro Brad Dickerson – que antes era chefe de operações e diretor financeiro da Under Armour – está substituindo Salzberg.

6. Evan Spiegel

> Companhia: Snap Inc.

> Indústria: Tecnologia

>> Posse: 2012 para apresentar

>Alteração do preço das acções da YTD: -38%

Curto depois da oferta pública inicial da Snap em 2017, o seu limite de mercado subiu para mais de $30 biliões.

>

Até à IPO, a Snap tentou chamar a si própria uma empresa de câmaras em vez de uma empresa de comunicação social, um movimento que levantou as sobrancelhas na comunidade de investimentos. No primeiro anúncio de lucros como uma empresa pública, o CEO Evan Spiegel decepcionou Wall Street.

>

Embora garanta negócios de mídia para sua plataforma Snapchat, a Snap tem lutado para encontrar novos ou mais lucrativos caminhos em seus esforços de monetização. A empresa também parece incapaz de impedir que o Facebook copie cada movimento.

O recente redesenho poderia ter sido feito há muito tempo, e a principal solução para o problema de como monetizar um produto que desaparece em poucos segundos permanece esquiva.

A estrutura de votação da empresa tem até agora impedido qualquer tentativa de destituir o Spiegel e provavelmente tornará qualquer tentativa futura difícil.

7. Jack Dorsey

> Companhia: Twitter Inc.

>> Indústria: Mídias Sociais

> Posse: Setembro de 2015 para apresentar

> Alteração do preço das acções da YTD: +50%

Jack Dorsey voltou ao Twitter (NYSE: TWTR), a empresa que ele co-fundou, em outubro de 2015, quando ficou claro que a administração não conseguia descobrir como ganhar dinheiro com uma das marcas mais visíveis do mundo. O retorno de Dorsey não melhorou a situação da empresa. As ações do Twitter tiveram uma recuperação substancial para $24,22, mas ainda estão abaixo de sua alta pós-IPO de $69,96 há quatro anos.

Em comparação com o preço das ações do grande rival Facebook, esses resultados são particularmente dolorosos para os acionistas.

Twitter tornou-se quase ubíquo como meio social por causa da presença constante do presidente Donald Trump e de uma série de celebridades que têm dezenas de milhões de seguidores do Twitter. Katy Perry encabeça a lista com cerca de 108 milhões de seguidores.

No entanto, o crescimento de usuários do Twitter quase parou em 330 milhões, e sua receita começou a diminuir. Isso não deveria acontecer em uma empresa em crescimento. Alguns analistas acreditam que Dorsey está muito ocupado com a Square, outra empresa pública, quando ele precisa dedicar seu tempo ao profundamente perturbado Twitter.

8. Steve Mollenkopf

> Companhia: Qualcomm Inc.

>> Indústria: Tecnologia

>> Posse: Março de 2014 para apresentar

>Alteração do preço das ações da YTD: -1%

Qualcomm (NASDAQ: QCOM) tinha sido uma das maiores histórias de crescimento da era moderna, dominando o cenário dos smartphones e produtos de internet móvel. Grande parte da expansão da empresa ocorreu sob a liderança da família Jacobs.

Antes de assumir o cargo de CEO em 2014, Steve Mollenkopf foi chefe de operações e presidente da Qualcomm de 2011 a 2014. Antes disso, ele liderou grande parte do desenvolvimento da empresa por anos.

A empresa tem estado atolada em litígios sobre questões de royalties e antitruste, inclusive com a Apple, que a Qualcomm poderia perder como cliente. Muitos observadores da indústria afirmam que a solução dessas questões teria beneficiado a Qualcomm, mas até agora a gerência optou por contestá-las.

Os investidores também estão preocupados com o crescimento futuro da empresa e sua capacidade de diversificar além dos chips para celulares. Para isso, a Qualcomm iria adquirir a NXP Semiconductors NV para obter acesso ao mercado automotivo e aos automóveis com direção própria. Até o momento, no entanto, parece que a Qualcomm atrapalhou o negócio.

Recentemente, as ações saltaram para cerca de US$ 64 após negociações de US$ 50 durante grande parte de 2017 em negociações com a Broadcom Ltd., mas isso se transformou em uma batalha hostil de aquisições, complicando ainda mais qualquer outro negócio que a Qualcomm queira fazer.

9. Tim Sloan

> Empresa: Wells Fargo & Co.

> Indústria: Banca

> Propriedade: Outubro 2016 para apresentar

> Alteração do preço das acções da YTD: +12%

Quando a administração da Wells Fargo (NYSE: WFC) largou o antigo CEO John Stumpf porque os funcionários do banco tinham aberto cerca de 1,5 milhões de cheques e 500.000 contas de cartão de crédito sem o consentimento dos clientes, o banco instalou o seu executivo nº 2, Tim Sloan, no seu lugar. A decisão foi tomada apesar de os problemas terem acontecido também no relógio de Sloan.

Desde que Sloan assumiu o cargo de CEO, as coisas pioraram. Entre os problemas mais notáveis envolvendo a Wells Fargo estava uma ação judicial de extorsão, resolvida por 50 milhões de dólares no final do ano passado, que alegava que o banco havia cobrado demais dos proprietários de casas centenas de milhares de dólares depois que eles inadimpliram suas hipotecas. Então os reguladores multaram a Wells Fargo e outras empresas num total de 14,4 milhões de dólares por problemas de manutenção de registos que podem ter permitido que os documentos da empresa e dos clientes fossem alterados.

O banco de São Francisco, Califórnia, também teve de enfrentar outros problemas. Houve acusações de que ele conduziu práticas comerciais que prejudicaram os clientes de hipotecas e empréstimos de automóveis. E a Wells Fargo também foi acusada de cobrar em excesso aos clientes de câmbio estrangeiro. A curta duração da Sloan tem sido horrível para os clientes.

10. Oscar Munoz

> Empresa: United Continental Holdings Inc.

>> Indústria: Linhas Aéreas

> Posse: Setembro de 2015 para apresentar

> Preço da acção YTD: -8%

Oscar Munoz teve de responder a vários incidentes embaraçosos na United (NYSE: UAL) desde que se tornou CEO há dois anos – e nem sempre lidou bem com eles. O pior incidente foi quando um passageiro foi espancado pelo pessoal de segurança ao ser retirado de um avião em Abril. A reação da Munoz, que foi ignorar a questão e depois culpar o cliente, foi amplamente condenada.

Such events do not make or break a CEO. Mas a diretoria da United pode ter dúvidas sobre a liderança da Munoz. Em abril, o conselho emendou um plano para tornar a Munoz presidente. Essa ação ocorreu logo após o incidente com o passageiro.

Tambem, resultados financeiros e previsões recentes desapontaram Wall Street, e os analistas baixaram a cotação das ações. Como o Morningstar opinou recentemente, “a credibilidade da gerência parece cada vez mais vacilante”. A United está desenvolvendo uma reputação como uma companhia aérea que não funciona tão bem quanto seus principais concorrentes.

11. Nick Woodman

> Companhia: GoPro Inc.

> Indústria: Tecnologia

>> Posse: 2002 para apresentar

> Alteração do preço das acções da YTD: -9%

GoPro (NASDAQ: GPRO) foi inicialmente uma empresa em crescimento significativo que vendeu as suas câmaras de acção montadas no capacete para os entusiastas do desporto extremo. O fundador e CEO Nick Woodman juntou dinheiro da família e da venda de jóias e cintos de concha de uma van Volkswagen para lançar GoPro.

A ascensão da empresa foi bastante impressionante. Infelizmente, mesmo considerando as vendas de drones mais recentes, GoPro ainda se sente mais ou menos como uma maravilha de um só golpe. O seu stock aumentou após o IPO, passando para $93.70 em Setembro de 2014. Desde que as vendas se afundaram em 2016, no entanto, as ações da GoPro ficaram em menos de US$ 10. O desempenho vacilante das ações, por si só, significaria um pedido de ajuda externa para gerir a empresa.

De acordo com uma história da CNBC sobre o Woodman no início de 2017, GoPro teve problemas de produção, e novos lançamentos falharam em envolver o público. A empresa falhou em capitalizar o crescimento e domínio dos smartphones.

Além de executar GoPro, Woodman empreendeu a filantropia e foi um anfitrião convidado do “Shark Tank”, o reality show de financiamento do empresário. Pode haver muita coisa acontecendo na vida de Woodman e ele precisa se concentrar mais em GoPro.

12. Marcar Campos

> Empresa: Ford Motor Co.

>> Indústria: Automotivo

> Posse: Julho 2014 a Maio 2017

> Alteração do preço das acções da YTD: +4%

Mark Fields foi forçado a sair da Ford (NYSE: F) em Maio. A família Ford tem um grande controlo sobre a administração, que inclui o Presidente Executivo William Clay Ford, Jr. O fabricante de automóveis teve oito CEOs desde que a Ford entrou para o conselho.

O conselho despediu Fields por questões de desempenho e porque o preço das acções da Ford caiu 35% durante o seu mandato de quase três anos.

Os investidores – e a família Ford – têm estado preocupados com os movimentos estratégicos da empresa. Mesmo quando a maioria dos fabricantes de automóveis se mudou para os setores de veículos eletrônicos e automóveis autônomos, a Fields não pressionou de forma agressiva o suficiente para que a empresa se juntasse a essas novas áreas, potencialmente de alto crescimento. Em última análise, isto significava que a Ford continuava a confiar no seu líder de vendas da indústria, a pick-up F-150.

Ford’s product mix era demasiado pesado em sedans e coupes e demasiado leve em crossovers e SUVs. A empresa também não teve grande sucesso na China. Estes problemas dificultaram Fields durante o seu mandato.

Os Fords queriam Fields fora, e tinham uma boa razão.

13. Kosta Kartsotis

> Companhia: Fossil Group Inc.

> Indústria: Retalho

> Posse: Outubro de 2000 para apresentar

> Alteração do preço das acções da YTD: -71%

Fossil (NASDAQ: FOSL) tem sido um desastre para os accionistas. As ações da empresa foram negociadas a mais de $127 em novembro de 2013, mas caíram para cerca de $7 no início de novembro de 2017.

>

Esta é uma época difícil para estar no negócio de branding e venda de relógios e jóias de moda, bolsas, pequenos artigos de couro, cintos e óculos de sol.

Fossil tem suas próprias lojas de varejo e também vende através de lojas de departamento e outros varejistas. Embora tenha desenvolvido uma presença de comércio electrónico, isso não foi suficiente para impedir a investida da concorrência. A realidade é que um negócio construído sobre relógios vai ter um tempo difícil num mundo de smartphones, smartwatch e rastreadores de fitness. O CEO Kosta Kartsotis preside a Fossil desde 2000, depois de assumir o lugar do irmão que fundou a empresa. Ele não recebeu nenhum salário ou recebeu nenhum prêmio de ações desde 2004.

Após a promessa de ações como garantia para um empréstimo bancário no início de 2017, Kartsotis vendeu recentemente e agora detém menos de 8% da empresa.

14. Eddie Lampert

> Companhia: Sears Holdings Corp.

> Indústria: Retalho

> Propriedade: Janeiro de 2015 para apresentar

> Alteração do preço das acções da YTD: -60%

A duração do mandato de Eddie Lampert como CEO é um pouco enganadora. Ele tem sido o maior acionista da Sears Holdings Corp. (NASDAQ: SHLD), a matriz da Sears e Kmart, desde que a empresa foi criada em março de 2005.

Sears Holdings tem estado entre as mais mal administradas de muitos varejistas de tijolos e cimento de má administração. As suas vendas na mesma loja caíram à medida que as lojas envelheceram, e a empresa não se posicionou eficazmente no negócio do comércio electrónico.

Lampert evitou o desastre, fechando lojas e despedindo trabalhadores. Ele tem reclamado que seus críticos têm sido mal orientados. Entretanto, sua única contribuição para a empresa é mantê-la em funcionamento através de empréstimos de empresas relacionadas ao seu hedge fund ESL Investments.

>

>

15. Marcelo Claure

> Empresa: Sprint Corp.

> Indústria: Telecomunicações

>> Propriedade: Agosto 2014 para apresentar

> Alteração do preço das acções da YTD: -33%

Sprint (NYSE:S) é o resultado da combinação da Sprint, Nextel, Clearwire, e Virgin Mobile, e tem sido um desastre absoluto para os accionistas. Desde dezembro de 2013, as ações caíram 46% de $10,75 para $5,84 no final de dezembro.

Marcelo Claure é CEO da Sprint desde 2014. A empresa fornece serviços a 54 milhões de clientes em quase 200 países. Em 2013, a empresa japonesa de telecomunicações SoftBank Group Inc. fez um investimento de vários bilhões de dólares na Sprint, adquirindo uma participação de 70%. Desde esse negócio, alguns observadores da indústria têm considerado as ações da Sprint como mais ou menos uma ação de rastreamento sob a marca Softbank.

Público, as coisas não têm corrido bem para a Sprint. Claure está brigando com John Legere da T-Mobile US, e a aquisição da Sprint pela T-Mobile US recentemente desmoronou porque o CEO da SoftBank Masayoshi Son não estava preparado para renunciar ao controle da Sprint.

A carga de dívida e alavancagem da Sprint pode impedir que ela seja capaz de diversificar fora das comunicações móveis.

Sprint, a menor das quatro operadoras nacionais dos EUA, parece ser desafiada demais para qualquer um que tenha interesses e exigências externas.

Sprint falhou em executar uma fusão sob o Claure e as ações da empresa perderam muito do seu valor em um mercado de touro em fúria.

16. Michael Polk

>> Companhia: Newell Brands Inc.

>> Indústria: Retalho

>> Posse: Julho de 2011 para apresentar

>Alteração do preço das acções da Newell Brands: -31%

>

Michael Polk tem presidido como chefe executivo da Newell Brands (NYSE: NWL) desde Julho de 2011. A empresa é mais conhecida por seus recipientes de plástico Rubbermaid, canetas Sharpie, panelas Calphalon, porta-bebês Graco e Yankee Candle, entre outras marcas.

Polk liderou uma reviravolta bem sucedida desde que lançou seu plano de crescimento em 2012, mas a aquisição de 15 bilhões de dólares da Jarden que fechou no início de 2016 pode ter marcado um zênite para o CEO. As ações da Newell caíram 44% de US$ 54,85 em meados de junho para US$ 30,21 em meados de dezembro.

Investidores podem estar preocupados com níveis de dívida mais altos – ainda mais de US$ 11 bilhões só em dívida de longo prazo. Qualquer aquisição importante pode aumentar ainda mais a dívida. Os investidores também estão preocupados que a empresa possa cortar 10% do seu portfólio de marcas e que, se não for executada adequadamente, possa gerar mais perdas. A empresa vendeu marcas vinculadas ao seu segmento de ferramentas e esportes de inverno.

Newell foi uma grande história de crescimento durante anos, e a empresa parecia ser capaz de não fazer nada de errado. Mas hoje em dia é mais difícil ser uma empresa de marcas operando em um mundo dominado pela Amazon e pelo varejo de estilo omnichannel. A Newell agora tem que se vender a si mesma a investidores como um stock de valor – uma venda difícil num mercado de touros em expansão.

17. James Park

> Companhia: Fitbit Inc.

>> Indústria: Electrónica de consumo

>> Propriedade: Setembro de 2007 para apresentar

> Preço das acções da YTD: -18%

De acordo com muitos investidores, algumas empresas nunca devem tornar-se públicas. Esses investidores geralmente se referem a empresas que não têm modelos de negócios que possam sustentar o apoio dos acionistas. Fitbit (NYSE: FIT) encaixa nessa descrição.

CEO James Park co-fundou a empresa em 2007 após perceber o potencial do uso de sensores em rastreadores de atividades viáveis.

Fitbit opera em um setor que inclui a gigante chinesa de eletrônicos de consumo Xiaomi e Apple (NASDAQ: AAPL). Entre os erros que Park cometeu está o foco nos segmentos de saúde e fitness lotados do mercado de artigos de consumo, que Xiaomi e Apple tomaram posições em.

Fitbit’s terceiro trimestre de receita caiu 21,8% de US$503 milhões no mesmo trimestre do ano passado para US$393 milhões. O Fitbit também registrou uma perda de $113 milhões no trimestre, após reportar um lucro de $26,1 milhões no trimestre do ano passado. Alguns analistas baixaram as ações.

Park levou o Fitbit ao público e depois o empurrou na direção errada.

18. Daniel McCarthy

>> Companhia: Frontier Communications

> Indústria: Electrónica de consumo

>> Propriedade: Setembro de 2007 a apresentar

> Alteração do preço das acções da YTD: -86%

Daniel McCarthy tornou-se director executivo da Frontier Communications (NASDAQ: FTR) em Abril de 2015, depois de se ter juntado ao seu conselho no ano anterior. A Frontier oferece telefonia fixa, internet e comunicação por vídeo (cobre e fibra) para clientes residenciais em 29 estados e para empresas.

Este é um negócio difícil de ser feito, já que o mundo se torna sem fio. Encontrar um substituto para CEO pode ser difícil. Ainda assim, os investidores de Wall Street provavelmente adorariam que a Frontier trouxesse sangue novo.

O problema não é apenas a falta de crescimento, pois a Frontier é uma empresa que deriva seus dividendos dos fluxos de caixa ao invés de lucros por ação. Suas ações caíram mais de 90% desde fevereiro de 2015, quando suas ações foram negociadas a $125,70, e agora estão sendo negociadas em torno de $7. Reverter os desdobramentos de ações e cortar dividendos são estratégias difíceis de explicar como benéficas para os acionistas, mas às vezes a situação se torna suficientemente terrível para que poucas escolhas permaneçam.

Frontier também é uma empresa com muitas ações de classe de acionistas contra ela. As ações da Frontier caíram cerca de 87% até agora em 2017.

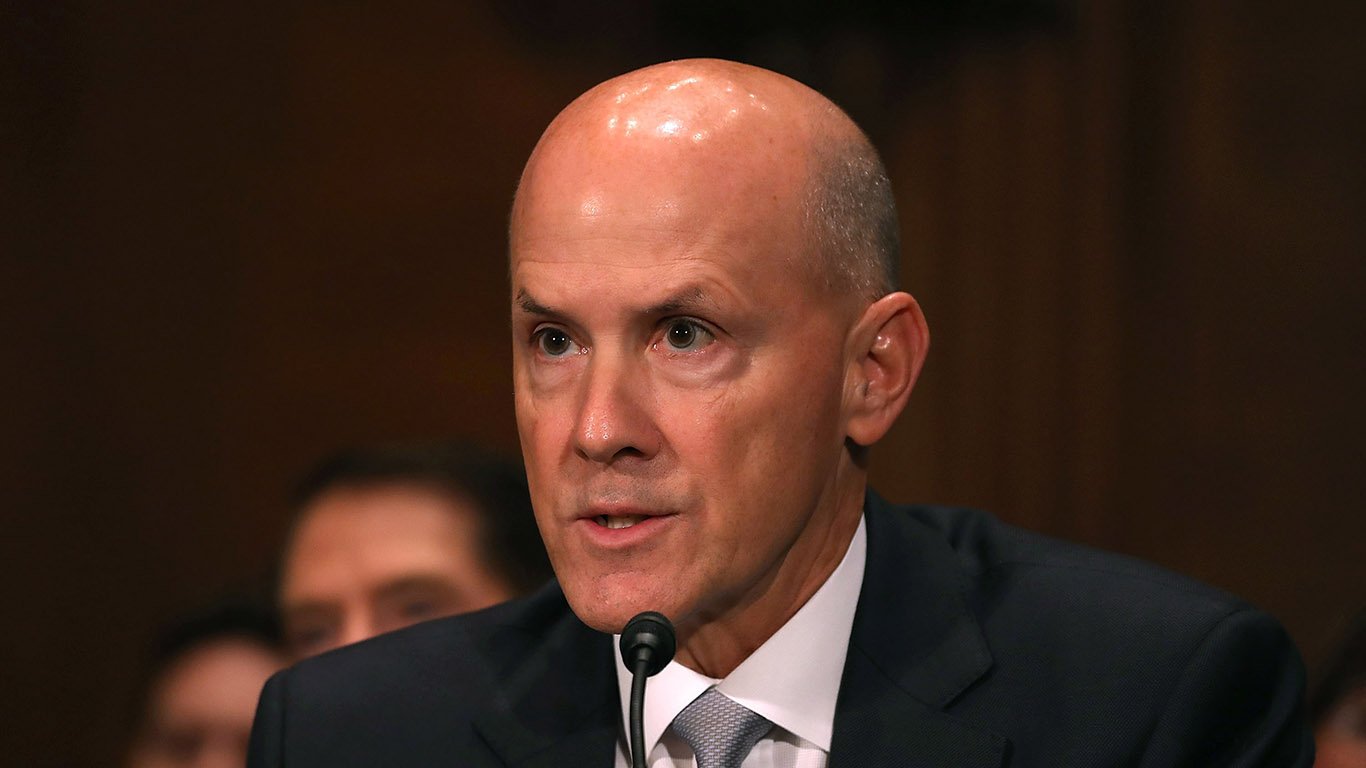

19. Richard Smith

>> Companhia: Equifax Inc.

>> Indústria: Serviços financeiros

>> Posse: Dezembro de 2005 a Setembro de 2017

> Alteração do preço das acções da YTD: +1%

Uma agência de informação de crédito ao consumidor com registros em mais de 750 milhões de pessoas e 80 milhões de negócios deve estar tão segura dos ciberataques quanto qualquer empresa no mundo. Esse não foi o caso da Equifax (NYSE: EFX), que foi invadida este ano e mais de 145 milhões de registros foram expostos.

Estranhamente, a empresa disse que a invasão ocorreu em maio e junho, mas a gerência só soube do problema no final de julho. A linha do tempo preocupava profundamente os clientes, o governo federal e os investidores. Também custou a Smith o seu emprego. Smith se aposentou da Equifax em setembro, alegadamente com um pagamento de até $90 milhões.

Nesse mesmo mês, a Equifax foi forçada a remover a linguagem de arbitragem dos termos de uso em seu site de notificação de violação de dados. Isso se seguiu a uma forte onda de protestos quando foi descoberto que o Equifax tinha inserido cláusulas de arbitragem que limitavam a capacidade dos consumidores de aderir a ações de classe contra a empresa.

20. Steve Ells

> Companhia: Chipotle Mexican Grill Inc.

> Indústria: Restaurantes

> Propriedade: 1993 para apresentar

> Alteração do preço das acções da YTD: -22%

Steve Ells em Novembro anunciou que iria renunciar ao cargo de CEO e continuar no conselho da Chipotle com o título de presidente executivo. Na época, o diretor independente Neil W. Flanzraich disse: “Agora é o momento certo para identificar um novo CEO que possa revigorar a marca e ajudar a empresa a atingir seu potencial”

O que Ells tem feito todos esses anos? Mais recentemente, tomar decisões que minaram a marca em reação a uma série de incidentes de intoxicação alimentar que levaram investidores e consumidores a questionar os padrões de saúde da cadeia alimentar.

Os incidentes com alimentos contaminados não são o único problema que prejudica a marca Chipotle (NYSE: CMG). Em abril, uma enorme quebra de dados expôs centenas de milhares de registros de clientes.

Não é incomum para um fundador ser forçado a sair quando uma empresa se mete em apuros. A diretoria da Chipotle pode ter esperado muito tempo.