Diário de recibos de caixa

O que é um Diário de recibos de caixa? – Definição

O diário de recibos de caixa é um diário especial que é usado com o propósito de registrar o dinheiro recebido por uma empresa de qualquer fonte. As principais fontes de recebimento de dinheiro num negócio são as seguintes:

- Investimento de capital pelo proprietário/proprietário

- Vendas em dinheiro

- Venda de um activo por dinheiro

- Recebimento de clientes

- Recebimento de juros, dividendos ou alugueres, etc.

- Empréstimo de um indivíduo, banco ou qualquer outra instituição financeira

Explicação

O diário de recibos de caixa é usado para registrar todas as transações envolvendo o recebimento de caixa, incluindo transações como vendas à vista, o recebimento de um empréstimo bancário, o recebimento de um pagamento por conta e a venda de outros ativos, como títulos negociáveis.

Um exemplo de um tipo comum de diário de recibos de caixa é mostrado no exemplo abaixo. Como este exemplo mostra, um típico diário de recibos de caixa tem muitas colunas. Isto é necessário porque há numerosas transações que resultam em um recebimento de caixa. As colunas de débito incluirão sempre uma coluna de Caixa e, muito provavelmente, uma coluna de Desconto de Vendas. Outras colunas de débito podem ser utilizadas se a firma entrar rotineiramente em uma determinada transação.

No diário mostrado no exemplo abaixo, a única outra coluna de débito é a coluna Outras contas. Esta coluna é dividida em três partes, uma para o nome da conta; uma para a referência do lançamento, neste caso, rotulada Ref.; e uma para o valor. Se desejar, a área para o nome da conta nesta coluna pode ser substituída por apenas uma área para números de conta.

As colunas de crédito em um diário de entradas em caixa incluirão, na maioria das vezes, tanto Contas a Receber como Vendas. Novamente, outras colunas podem ser usadas dependendo do tipo de transações de rotina em que a firma entra. No nosso exemplo, a única outra coluna de crédito é para todas as outras contas. Ela é configurada da mesma forma que a outra coluna do lado do débito, exceto que a área do título da conta é substituída por apenas uma coluna Ref..

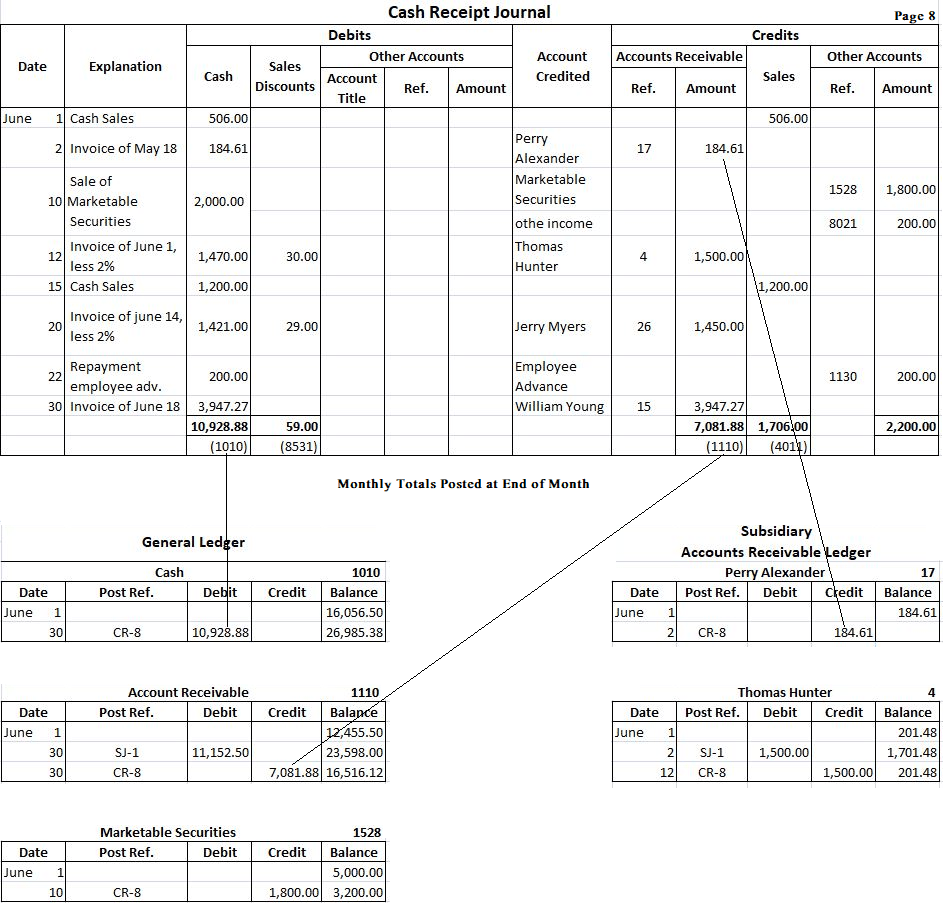

Para determinar o uso do diário de recibos de caixa, suponha que durante o mês de junho a Fortune Retail Store entrou nas seguintes transações envolvendo recibos de caixa:

- 1 de junho: As vendas à vista totalizaram $506,

- 2 de junho: Recolhido de Perry Alexander (conta nº 17) $184,61 da venda feita em Maio. Nenhum desconto em vendas permitido.

- Junho 10: A firma vendeu títulos negociáveis por $2.000 que foi comprado por $1.800.

- Junho 12: Recolhido $1.470 por conta de Thomas Hunter (conta nº 4), desconto em vendas de $30 permitido.

- Junho 15: Vendas à vista totalizaram $1.200.

- Junho 20: Recolhido $1.421 por conta de Jerry Myers (conta nº 26). Um desconto de vendas de $29 permitido.

- 22 de junho: Reembolso do adiantamento de $200,

- 30 de junho: Cobrança por conta de William Young (conta no. 15). O total recebido é de $3.947,27 o que representa um saldo devedor de $147,37 em 1º de junho e venda subseqüente em 18 de junho. Nenhum desconto é permitido.

A cada uma destas transações é registrado seqüencialmente no Diário de recebimento de caixa na coluna apropriada. Por exemplo, a venda à vista em 1 de junho é registrada no diário de recibos de caixa ao entrar primeiro em 1 de junho na coluna Data. As “vendas à vista” são inseridas na coluna Explicação. O valor de $506 é então colocado tanto na coluna Débito à vista quanto na coluna Crédito de vendas. Não é necessário fazer uma entrada na coluna Conta creditada, porque a entrada nas colunas Caixa e Vendas deixa claro que se trata de uma venda à vista. Outras entradas são feitas de forma semelhante.

Formato do diário de recibos de caixa

Dependente da necessidade do negócio, são utilizados diferentes formatos de diário de recibos de caixa. Para entender o procedimento de registro, um formato simples é dado abaixo:

>

>

O propósito de várias colunas no diário de recibos de caixa acima é explicado abaixo:

(1). A coluna data é usada para registrar a data em que o dinheiro é recebido pela empresa.

(2). A coluna de contas creditadas é usada para entrar o título da respectiva conta na qual o dinheiro está sendo recebido.

(3). A coluna de referência de lançamento é usada para escrever o número da conta ledger no momento do lançamento.

(4). A coluna de caixa é usada para registrar o montante total de caixa recebido.

(5). A coluna Desconto é usada para registrar o montante de desconto permitido no momento do recebimento de dinheiro de um cliente.

(6). A coluna de vendas é usada para registrar a venda de mercadorias por dinheiro.

(7). A coluna de contas a receber é usada para registrar o dinheiro recebido de clientes.

(8). A coluna Contas diversas é usada para registrar os créditos em qualquer conta para a qual não há coluna especial, por exemplo, o recebimento de juros, recebimento de dinheiro para a devolução de mercadorias compradas em dinheiro etc.

Exemplo

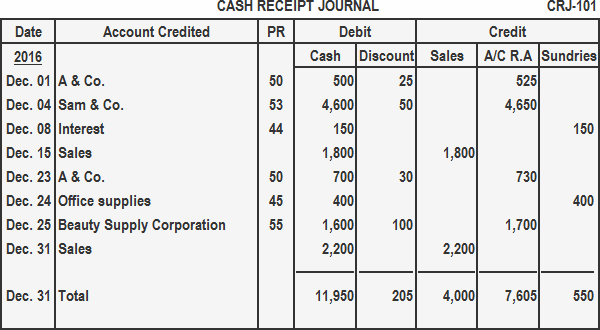

Recordar as seguintes transações em um diário de recebimento de dinheiro:

Ano: 2016

Dez. 01: Recebeu $500 de A & Cia. na liquidação total de sua conta de $525.

Dez. 04: Recebeu $4.600 de Sam & Cia. e desconto permitido $50.

Dez. 08: Recebeu $150 como juros sobre investimento.

Dez. 15: Vendas à vista para a primeira metade do mês $1.800.

Dez. 23: Recebeu pagamento de $700 de A & Cia. por mercadorias vendidas por conta. Desconto permitido $30,

Dez. 24: Vendeu material de escritório por $70,

Dez. 25: Recebeu $1600 em dinheiro da Beauty Supply Corporation e permitiu um desconto de $100,

Dez. 31: Vendas à vista para a segunda metade do mês $2.200.

Solução

>

>>

Lançamento do diário de recibos de caixa nas contas do Razão

O procedimento de lançamento do diário de recibos de caixa é descrito abaixo:

- O total da coluna de caixa é lançado como um débito na conta de caixa no Razão.

- A coluna total de vendas é lançada como um crédito na conta de vendas no Razão.

- Os montantes na coluna de contas a receber (A/C R.A) representam o dinheiro recebido de devedores. Estes montantes são lançados nas contas do cliente individual no livro auxiliar de contabilidade de clientes.

- A coluna total de contabilidade de clientes é lançada como crédito na conta de contabilidade de clientes no Razão.

- Cada montante na coluna de contabilidade de clientes é lançado como crédito na conta apropriada no Razão. O total das contas diversas não é lançado.

- Nenhum dos montantes individuais nas colunas de caixa e vendas é lançado.

Como nos outros periódicos, o diário de entradas em caixa é lançado em duas etapas. Quaisquer entradas na coluna Contas a receber devem ser lançadas diariamente no livro auxiliar de contas a receber. Isso garante que as contas de clientes individuais estejam atualizadas e reflitam com precisão o saldo devido naquela data. Como essas contas são lançadas, o número da conta é entrado na coluna de referência de lançamento. No livro auxiliar, a referência de lançamento é CR-8, que indica que os lançamentos vieram da página 8 do diário de entradas em caixa.

No final do mês, as diferentes colunas no diário de entradas em caixa são totalizadas. Os totais de todas as colunas de montante, exceto a coluna Outra conta, são lançados nas contas apropriadas do Razão. Novamente, nas contas do Razão, a referência de lançamento CR-8 é feita para indicar que estes lançamentos vieram da página 8 do diário de entradas em caixa.

Os montantes na coluna Outras contas devem ser lançados com precisão. Embora esses montantes sejam freqüentemente lançados no final do mês, eles poderiam ser lançados com mais freqüência. À medida que são lançados, os números de conta são colocados na coluna de referência do lançamento. Um cheque é colocado sob o total desta coluna, uma vez que este total é lançado líquido. Os lançamentos são mostrados no exemplo acima para as contas do Razão Caixa, Contas a receber e Títulos negociáveis e duas contas a receber do livro auxiliar selecionadas, Perry Alexander e Thomas Hunter.