Bursa

AFP via Getty Images

Am desfăcut șampania înainte de focul de artificii?

Aceasta este întrebarea ultimei povestiri din cele două părți ale mele despre forțele care vor conduce piața bursieră în 2021.

Săptămâna trecută, am discutat despre cele mai puternice vânturi din spate care ar putea arunca acțiunile într-un raliu monstruos anul viitor. (Citiți-o aici.) Astăzi mă voi schimba în alter ego-ul meu de urs și mă voi uita la o parte din ceea ce ar putea merge prost.

De fapt, unii analiști de pe Wall Street merg atât de departe încât spun că există o șansă de 100% ca acțiunile să piardă din valoare în următoarele 12 luni. Iar acest lucru are puțin de-a face cu faptul că economia își revine sau nu.

Ce face prețul acțiunilor

Prețul acțiunilor reflectă mult mai mult decât așteptările în ceea ce privește parametrii de afaceri, cum ar fi câștigurile. Starea de spirit a investitorilor (aka sentimentul pieței) – cum ar fi dorința de a-și asuma riscuri și nivelul de optimism general – le influențează aproape la fel de mult.

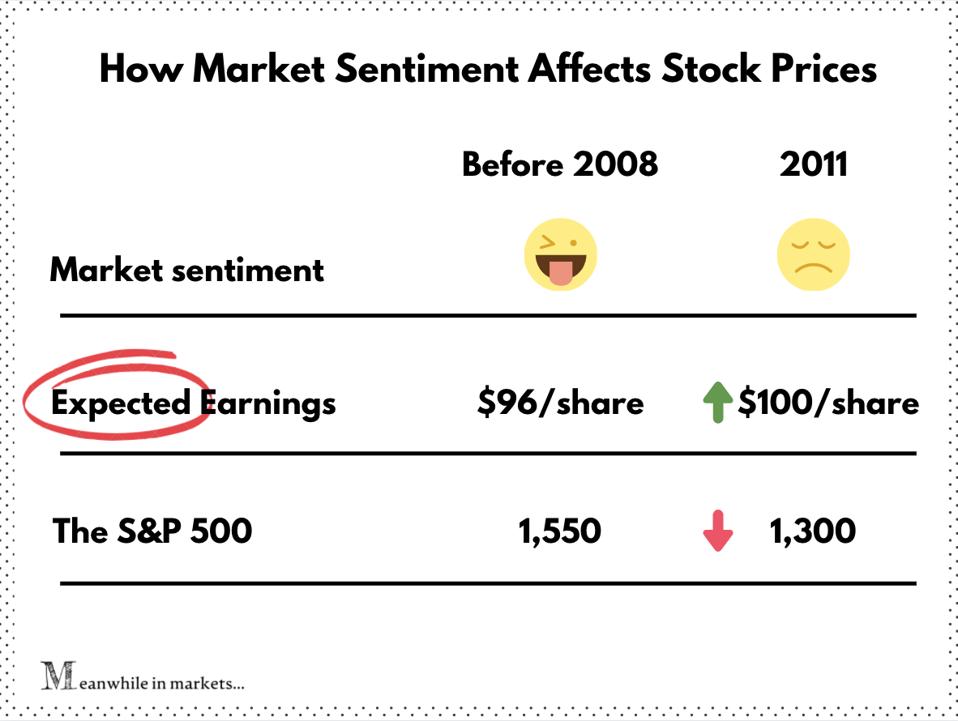

Să luăm exemplul S&P 500 înainte și după 2008.

La sfârșitul anului 2007 (chiar înainte de prăbușirea sectorului imobiliar), S&P 500 avea un EPS previzibil de 96. În termeni umani, asta înseamnă că analiștii se așteptau ca acțiunile S&P 500 să câștige în medie 96 de dolari pe acțiune în următoarele 12 luni.

Între timp, indicele de referință S&P 500 a atins recordul deceniului la 1.550 – ceea ce se traduce printr-un P/E viitor de ~16.

Apoi a lovit Marea Recesiune. Investitorii au fugit pe dealuri, iar S&P a căzut în picaj

În vara anului 2011, afacerile și-au revenit, iar estimările EPS pentru S&P au ajuns la 100, depășind maximul anterior. Asta înseamnă că Wall Street se aștepta ca acțiunile S&P 500 să câștige cu 4% mai mult decât înainte de prăbușire.

Și țineți minte, acestea nu sunt câștigurile reale. Aceasta a fost mai degrabă o estimare conservatoare a investitorilor resemnați și prudenți în perioada de după șocul din 2008. Și totuși, S&P 500 încă se tranzacționa cu 15% sub maximul anterior (P/E forward de ~12,5).

Cu alte cuvinte, investitorii au plătit cu 15% mai puțin pentru aceleași acțiuni la care ei înșiși se așteptau să câștige mai mult. Iată cum arată acest lucru într-o imagine:

Cum influențează sentimentul pieței prețurile acțiunilor

Între timp, în piețe

Asta este puterea sentimentului pieței. Din nefericire, astăzi investitorii sunt cât se poate de departe de a fi prudenți.

Investitorii nu au mai fost atât de lacomi din 2000

Trebuie să vă spun că a fost greu să găsiți un analist de pe Wall Street care să spună un lucru rău despre acțiunile care intră în 2021. De fapt, unele măsurători arată că piața bursieră nu a mai văzut atât de mult optimism de la bula dot-com.

De exemplu, citirea modelului de panică/euforie al Citibank, citat pe scară largă – care ia în considerare o serie de parametri, de la tranzacționarea opțiunilor până la datorii – a atins cel mai înalt nivel din 2000.

Tobias Levkovich, strategul șef al băncii pentru acțiuni americane, a avertizat investitorii: „Citirile euforice actuale semnalează o probabilitate de 100% de a pierde bani în următoarele 12 luni, dacă studiem modelele istorice – de fapt, am văzut astfel de niveluri la începutul lunii septembrie, precum și chiar înainte de o vânzare a acțiunilor.”

Un alt indicator al optimismului este volumul de opțiuni de cumpărare. (O opțiune call este un contract care vă dă dreptul de a cumpăra o acțiune în viitor la un preț convenit. Este un produs de investiții care este adesea folosit ca o modalitate de a profita de creșterea acțiunilor.)

Bloomberg a raportat recent că volumul pentru opțiunile de cumpărare din SUA a atins un record istoric. Media mobilă pe 20 de zile a volumului de opțiuni de cumpărare a trecut în forță de 22,5 milioane de contracte. Asta înseamnă o creștere de 30% față de trimestrul precedent. Și de 2 ori mai mult decât anul trecut.

Legendarul investitor Peter Boockvar – care a anunțat cu exactitate prăbușirea din 2008 și a dot-com-urilor – trage un semnal de alarmă conform căruia un astfel de sentiment extrem este în sine un semnal de alarmă.

Într-un interviu acordat CNBC, Boockvar a declarat: „Sentimentul a devenit la fel de efervescent cum am văzut la începutul anului 2000. Este vorba despre acel entuziasm pentru acțiuni care ar trebui să determine pe cineva care este optimist să ceară un time-out”.

Recuperarea ar putea să nu fie suficientă pentru a justifica evaluările acțiunilor de astăzi

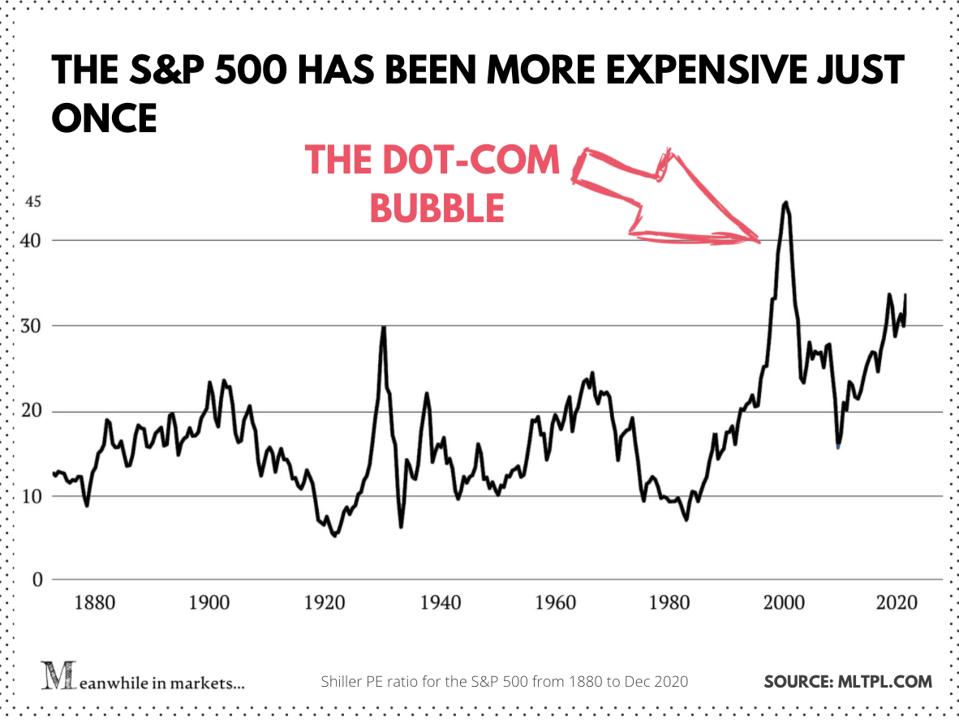

Atunci unde a dus toată această frenezie evaluările acțiunilor de astăzi? Pentru a răspunde la această întrebare, să ne uităm la Shiller’s P/E (Cape) – o „îmbunătățire” a raportului P/E dezvoltat de economistul Robert Shiller, laureat al premiului Nobel.

Cape analizează prețurile acțiunilor în raport cu câștigurile acestora din ultimii 10 ani (ajustate pentru inflație). Este un bun indicator al imaginii de ansamblu, deoarece netezește oscilațiile câștigurilor cauzate de ciclurile de afaceri – sau de șocuri economice precum Covid.

Iată P/E al lui Shiller al S&P 500 pentru ultimii 50 de ani:

P/E al lui Shiller pentru S&P 500

Între timp, în piețe

Potrivit acestei măsuri, evaluările bursiere de astăzi sunt unele dintre cele mai abrupte din istorie. Doar în timpul bulei tehnologice au depășit nivelurile de astăzi.

Dar poate că de data aceasta este diferit? Poate că acțiunile se tranzacționează la evaluări mai mari pentru că lumea își revine rapid și câștigurile ajung la nivelul evaluărilor ridicate? Chiar și în acest caz, unii analiști cred că acțiunile sunt evaluate dincolo de tot ceea ce poate aduce anul 2021.

„Cred că o altă surpriză pe care s-ar putea să o vedeți, având în vedere cât de puternic s-au descurcat piețele bursiere și cât de ridicate sunt evaluările, este că, în timp ce 2021 ar putea fi un an foarte bun pentru creșterea economică globală, ar putea fi, de fapt, un an rezonabil de mediocru sau chiar un an slab pentru randamentele pieței globale de acțiuni”, a declarat Alexander Wright, manager de fonduri la Fidelity, pentru Financial Times.

El a adăugat: „S-ar putea să trebuiască să fiți mult mai perspicace în ceea ce privește ceea ce investiți pentru a obține randamente pozitive.”

David Donabedian, CIO la CIBC Private Wealth Management, îl secondează pe Wright: „Există așteptări mari încorporate în această piață… în timp ce perspectivele pe termen scurt rămân pozitive, raportul Cape este un semnal de alarmă pentru termenul mai lung.”

Cu alte cuvinte, cele mai multe dintre lucrurile bune care s-ar putea întâmpla în 2021 ar putea fi deja încorporate în prețurile acțiunilor de astăzi. Și o mulțime de lucruri trebuie să meargă mult mai bine decât se așteaptă pentru ca aceste evaluări să continue – și cu atât mai puțin să crească.

În cele din urmă, este posibil ca economia să nu-și revină anul viitor

Până acum, toată această discuție a luat ca sigură revenirea de anul viitor. Dar va reuși economia să se redreseze cu siguranță anul viitor? Economiștii sunt mai puțin siguri decât este piața.

Pentru început, vaccinarea a miliarde de oameni va fi un proces lung și anevoios. Același Robert Shiller crede că investitorii sunt prea optimiști în ceea ce privește rapiditatea cu care vaccinurile pot readuce lumea la normalitate.

„Se așteaptă la miracole din partea vaccinului”, a declarat Schiller într-un interviu acordat Business Insider. El prezice că virusul este aici pentru a rămâne cel puțin încă un an.

Între timp, afacerile (în special cele mici) și zeci de milioane de americani fără loc de muncă se clatină pe o funie. Iată doar câteva dintre numeroasele semne îngrijorătoare:

- Solicitările de șomaj în SUA au urcat la un maxim al ultimelor patru luni, iar blocajele abia încep din nou

- Conturile curente ale americanilor se micșorează, iar pachetul de stimulare în curs de elaborare este mult mai mic decât ultimul

- Vânzările cu amănuntul sunt în scădere de două luni, în ciuda sezonului de cumpărături de sărbători și a reducerilor timpurii (vânzările de comerț electronic abia au crescut față de octombrie).

- Pentru niște date alternative, peste 100.000 de întreprinderi mici de pe Yelp și-au „închis porțile” definitiv din martie.

În total, există prea multe necunoscute pentru a spune că anul viitor se anunță o revenire economică puternică. „Ascensiunea din această calamitate va fi probabil lungă, inegală și foarte incertă”, a scris economistul-șef al FMI, Gita Gopinath, într-o postare pe blog din octombrie.

Și ar fi naiv să credem că Covid va trece ca și cum nimic nu s-ar fi întâmplat. Vor exista unele cicatrici economice.

Câteva locuri de muncă nu se vor mai întoarce niciodată. Mult mai multe afaceri vor da faliment înainte ca totul să se termine. Restul se vor trage până la urechi în datorii și nu vor fi într-o formă mai bună. Poate piața bursieră în general să mențină acest raliu monstruos cu acest context?

Timpul va spune. Dar probabil că este timpul să devenim mai selectivi.

Săptămâna viitoare, voi încheia această trecere în revistă a evaluărilor acțiunilor cu o poveste „bonus”. Aceasta va discuta o măsură puțin cunoscută care contrazice Shiller P/E și arată de ce acțiunile ar putea fi de fapt mai ieftine decât cred investitorii. Abonați-vă mai jos și rămâneți pe recepție.

Stay ahead of market trends with Wall Street-grade insights

În fiecare săptămână, public un articol care explică ce conduce piețele. Abonați-vă aici pentru a primi analizele și selecțiile mele de acțiuni în căsuța dvs. poștală.