Tabelă de materii

Ce este un jurnal de încasări? – Definiție

Jurnalul de încasări este un jurnal special care este utilizat în scopul înregistrării numerarului primit de o întreprindere din orice sursă. Principalele surse de încasare a numerarului într-o afacere sunt următoarele:

- Investirea de capital de către proprietar/proprietar

- Vânzări în numerar

- Vânzarea unui activ în numerar

- Încasări de la clienți

- Încasări de dobânzi, dividende sau chirii etc.

- Împrumut de la o persoană fizică, de la o bancă sau de la orice altă instituție financiară

Explicație

Jurnalul de încasări în numerar este utilizat pentru a înregistra toate tranzacțiile care implică încasarea de numerar, inclusiv tranzacții precum vânzările în numerar, încasarea unui împrumut bancar, încasarea unei plăți în cont și vânzarea altor active, cum ar fi titlurile de valoare tranzacționabile.

Un exemplu de tip comun de jurnal de încasări în numerar este prezentat în exemplul de mai jos. După cum arată acest exemplu, un jurnal tipic de încasări de numerar are mai multe coloane. Acest lucru este necesar deoarece există numeroase tranzacții care au ca rezultat o încasare de numerar. Coloanele de debit vor include întotdeauna o coloană Cash și, cel mai probabil, o coloană Sales Discount. Alte coloane de debit ar putea fi utilizate în cazul în care firma intră în mod obișnuit într-o anumită tranzacție.

În jurnalul prezentat în exemplul de mai jos, singura altă coloană de debit este coloana Alte conturi. Această coloană este împărțită în trei părți, una pentru denumirea contului; una pentru referința postului, în acest caz, etichetată Ref.; și una pentru sumă. Dacă se dorește, zona pentru numele contului din această coloană poate fi înlocuită doar cu o zonă pentru numerele de cont.

Coloanele de credit dintr-un jurnal de încasări de numerar vor include cel mai adesea atât Conturi de încasat, cât și Vânzări. Din nou, pot fi folosite și alte coloane în funcție de tipul de tranzacții de rutină în care intră firma. În exemplul nostru, singura altă coloană de credit este pentru toate celelalte conturi. Ea este configurată în același mod în care este configurată și cealaltă coloană din partea de debit, cu excepția faptului că zona titlului contului este înlocuită doar cu o coloană Ref.

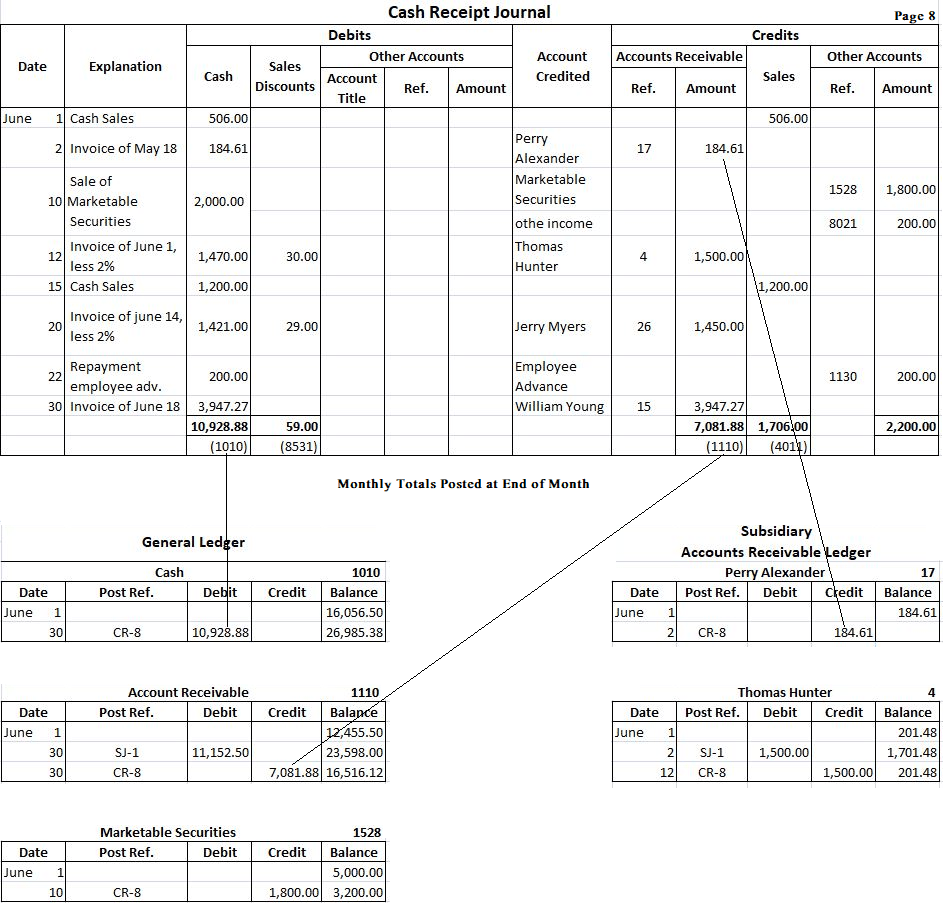

Pentru a determina utilizarea jurnalului de încasări, să presupunem că în cursul lunii iunie magazinul Fortune Retail a intrat în următoarele tranzacții care implică încasări:

- 1 iunie: Vânzările în numerar au totalizat 506 dolari.

- 2 iunie: A încasat de la Perry Alexander (contul nr. 17) 184,61 dolari din vânzarea efectuată în luna mai. Nu a fost permisă nici o reducere din vânzări.

- 10 iunie: Firma a vândut titluri de valoare tranzacționabile pentru 2.000 de dolari care sunt cumpărate pentru 1.800 de dolari.

- 12 iunie: A încasat 1.470 de dolari în cont de la Thomas Hunter (contul nr. 4), a fost permisă o reducere din vânzări de 30 de dolari.

- 15 iunie: Vânzările în numerar au totalizat 1.200 de dolari.

- 20 iunie: A încasat 1.421 de dolari în cont de la Jerry Myers (contul nr. 26). A fost permisă o reducere a vânzărilor de 29 $.

- 22 iunie: Rambursarea avansului de 200 $ al angajatului.

- 30 iunie: Încasare în cont de la William Young (contul nr. 15). Totalul încasat este de 3.947,27 $, ceea ce reprezintă un sold restant de 147,37 $ la 1 iunie și vânzarea ulterioară la 18 iunie. Nu este permisă nici o reducere.

Care dintre aceste tranzacții este înscrisă secvențial în jurnalul de încasări în coloana corespunzătoare. De exemplu, vânzarea în numerar din 1 iunie este înregistrată în jurnalul de încasări în numerar introducând mai întâi 1 iunie în coloana Data. „Vânzările în numerar” sunt introduse în coloana Explicație. Suma de 506 dolari este apoi plasată atât în coloana „Cash Debit”, cât și în coloana „Sales Credit”. Nu este necesar să se facă o înscriere în coloana Cont creditat, deoarece înscrierea în coloanele Numerar și Vânzări arată clar că este vorba de o vânzare în numerar. Alte înregistrări se fac în mod similar.

Formatul jurnalului de încasări

În funcție de cerințele întreprinderii, se folosesc diferite formate de jurnal de încasări. Pentru a înțelege procedura de înregistrare, este prezentat mai jos un format simplu:

Scopurile diferitelor coloane din jurnalul de încasări de mai sus sunt explicate mai jos:

(1). Coloana Data este utilizată pentru a înregistra data la care numerarul este primit de către întreprindere.

(2). Coloana Conturi creditate este utilizată pentru a înscrie titlul contului respectiv în care se încasează numerarul.

(3). Coloana Referință de înregistrare se utilizează pentru a scrie numărul contului de registru la momentul înregistrării.

(4). Coloana Numerar este utilizată pentru a înregistra suma totală a numerarului primit.

(5). Coloana Discount este utilizată pentru a înregistra valoarea discountului de numerar permis în momentul primirii numerarului de la un client.

(6). Coloana Vânzări este utilizată pentru a înregistra vânzarea de mărfuri în numerar.

(7). Coloana creanțelor este utilizată pentru a înregistra numerarul primit de la clienți.

(8). Coloana Conturi diverse se utilizează pentru a înregistra creditele în orice cont pentru care nu există o coloană specială, de exemplu, încasarea de dobânzi, încasarea de numerar pentru returnarea de marfă cumpărată în numerar etc.

Exemplu

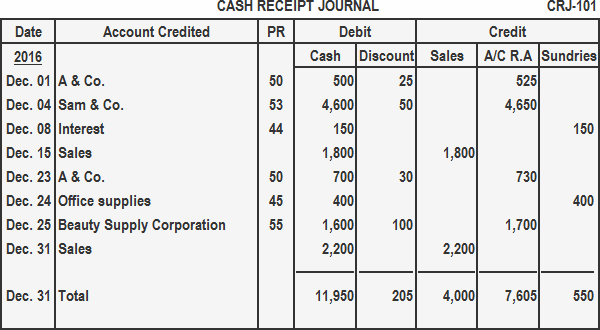

Înregistrează următoarele tranzacții într-un jurnal de încasări:

Anul: 2016

Dec. 01: A primit 500 $ de la A & Co. în decontarea integrală a contului său de 525 $.

Dec. 04: A primit 4.600 $ de la Sam & Co. și a acordat o reducere de 50 $.

Dec. 08: A primit 150 $ ca dobândă la investiție.

Dec. 15: Vânzări în numerar pentru prima jumătate a lunii 1.800 $.

Dec. 23: A primit plata de 700 $ de la A & Co. pentru bunuri vândute în cont. S-a acordat o reducere de 30 $.

Dec. 24: A vândut furnituri de birou în numerar 70 $.

Dec. 25: A primit 1.600 $ în numerar de la Beauty Supply Corporation și a acordat o reducere de 100 $.

Dec. 31: Vânzări în numerar pentru a doua jumătate a lunii 2.200 $.

Soluție

Înregistrarea jurnalului de încasări în conturile din registrul general

Procedura de înregistrare a jurnalului de încasări este descrisă mai jos:

- Totalul coloanei de încasări este înregistrat ca debit în contul de încasări din registrul general.

- Columna „Totalul vânzărilor” este înregistrată ca un credit în contul de vânzări din registrul general.

- Sumele din coloana „Creanțe” (A/C R.A) reprezintă numerar primit de la debitori. Aceste sume sunt înregistrate în conturile individuale ale clienților în registrul secundar al conturilor de creanțe.

- Columna „Totalul conturilor de creanțe” este înregistrată ca un credit în contul de creanțe din registrul general.

- Care sumă din coloana „Diverse” este înregistrată ca un credit în contul corespunzător din registrul general. Totalul conturilor de diverse nu este înregistrat.

- Niciuna dintre sumele individuale din coloanele încasări și vânzări nu este înregistrată.

Ca și în cazul celorlalte jurnale, jurnalul de încasări este înregistrat în două etape. Orice intrare în coloana Conturi de încasat ar trebui să fie înregistrată zilnic în registrul secundar al conturilor de încasat. Acest lucru asigură faptul că conturile individuale ale clienților sunt la zi și reflectă cu exactitate soldul datorat la acea dată. Pe măsură ce aceste conturi sunt contabilizate, numărul de cont este introdus în coloana de referință a postului. În registrul secundar, referința postului este CR-8, ceea ce indică faptul că intrările provin de la pagina 8 a jurnalului de încasări.

La sfârșitul lunii, diferitele coloane din jurnalul de încasări sunt însumate. Totalurile din toate coloanele de sume, altele decât coloana Alte conturi, sunt înregistrate în conturile corespunzătoare din registrul general. Din nou, în conturile din registrul general se face referința de înregistrare CR-8 pentru a indica faptul că aceste înregistrări provin de la pagina 8 a jurnalului de încasări.

Sumele din coloana Alte conturi trebuie să fie înregistrate cu exactitate. Deși aceste sume sunt adesea contabilizate la sfârșitul lunii, ele ar putea fi contabilizate mai frecvent. Pe măsură ce sunt înregistrate, numerele de cont sunt plasate în coloana de referință a postului. Sub totalul acestei coloane se plasează un cec, deoarece acest total este contabilizat net. În exemplul de mai sus sunt prezentate înregistrările pentru conturile din registrul general Cash, Accounts Receivable și Marketable Securities, precum și pentru două conturi de creanțe selectate din registrul secundar, Perry Alexander și Thomas Hunter.