Sisällysluettelo

Mikä on kassakuittipäiväkirja? – Määritelmä

Kassakuittipäiväkirja on erikoispäiväkirja, jota käytetään yrityksen mistä tahansa lähteestä saamien käteisvarojen kirjaamiseen. Yrityksen tärkeimmät käteiskassan lähteet ovat seuraavat:

- Omistajan/omistajan tekemät pääomasijoitukset

- Kassamyynti

- Varallisuuserän myynti käteisellä

- Keräys asiakkailta

- Korkojen, osinkojen, vuokrien yms. keräys.

- Laina yksityishenkilöltä, pankilta tai muulta rahoituslaitokselta

Selitys

Kassatulopäiväkirjaan kirjataan kaikki tapahtumat, joihin liittyy käteisvarojen vastaanotto, mukaan lukien sellaiset tapahtumat kuin käteismyynti, pankkilainan vastaanotto, ennakkomaksun vastaanotto ja muiden omaisuuserien, kuten arvopapereiden, myynti.

Esimerkki tavallisimmasta käteisvarojen vastaanottopäiväkirjatyypistä on esitetty alla olevassa esimerkissä. Kuten tämä esimerkki osoittaa, tyypillisessä kassatulopäiväkirjassa on useita sarakkeita. Tämä on tarpeen, koska on olemassa lukuisia tapahtumia, jotka johtavat käteisvarojen vastaanottamiseen. Veloitussarakkeisiin kuuluu aina Käteinen-sarake ja todennäköisesti Myyntialennus-sarake. Muita veloitussarakkeita voidaan käyttää, jos yritys on rutiininomaisesti tehnyt tietyn liiketapahtuman.

Alla olevassa esimerkissä esitetyssä päiväkirjassa ainoa muu veloitussarake on sarake Muut tilit. Tämä sarake on jaettu kolmeen osaan, joista yksi on tilin nimeä varten, yksi postiviitettä varten, tässä tapauksessa nimellä Ref., ja yksi summaa varten. Haluttaessa tässä sarakkeessa oleva tilin nimen alue voidaan korvata pelkällä tilinumeroiden alueella.

Kassatulopäiväkirjan hyvityssarakkeet sisältävät useimmiten sekä myyntisaamiset että myynnit. Muitakin sarakkeita voidaan käyttää sen mukaan, millaisia rutiinitapahtumia yritys kirjaa. Esimerkissämme ainoa muu hyvityssarake on kaikille muille tileille. Se asetetaan samalla tavalla kuin veloituspuolen muut sarakkeet, paitsi että tilin otsikkoalue korvataan pelkällä Viite-sarakkeella.

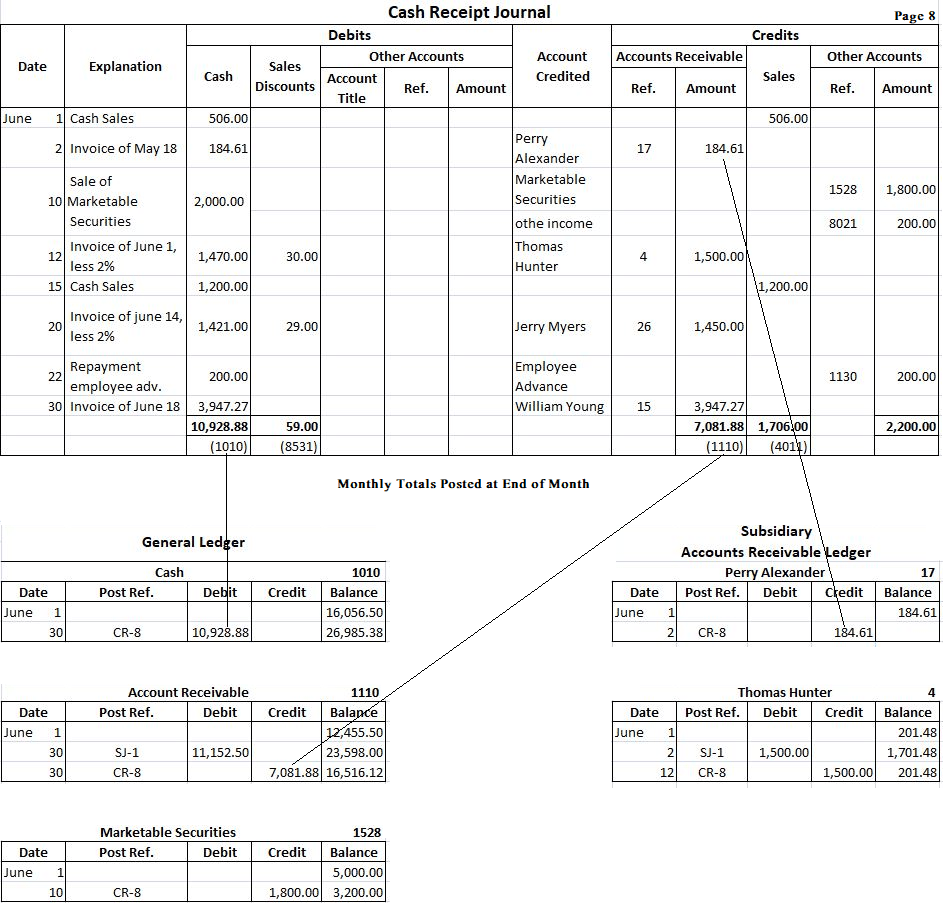

Kassakuittipäiväkirjan käytön määrittelemiseksi oletetaan, että kesäkuun aikana Fortune-vähittäistavarakauppa on suorittanut seuraavat käteistapahtumat, joihin liittyy käteisvaratuloja.

- 1. kesäkuuta: Käteismyynti oli yhteensä 506 dollaria.

- 2. kesäkuuta: Perittiin Perry Alexanderilta (tili nro 17) 184,61 dollaria toukokuussa tehdystä myynnistä. Myyntialennusta ei sallittu.

- 10. kesäkuuta: Yritys myi 2 000 dollarilla jälkimarkkinakelpoisia arvopapereita, jotka ostetaan 1 800 dollarilla.

- 12. kesäkuuta: Perittiin 1 470 dollaria Thomas Hunterilta (tili nro 4), Myyntialennus 30 dollaria sallittu.

- 15. kesäkuuta: Käteismyyntiä kertyi yhteensä 1 200 dollaria.

- 20. kesäkuuta: Perittiin 1 421 dollaria Jerry Myersiltä (tili nro 26). Myyntialennus 29 dollaria sallittu.

- 22. kesäkuuta: Työntekijän 200 dollarin ennakon takaisinmaksu.

- 30. kesäkuuta: Perintä William Youngin tililtä (tili nro 15). Saatujen maksujen kokonaismäärä on 3 947,27 dollaria, mikä vastaa 147,37 dollarin maksamatta olevaa saldoa 1. kesäkuuta ja sen jälkeistä myyntiä 18. kesäkuuta. Alennusta ei sallita.

Kukin näistä tapahtumista merkitään peräkkäin kassakuittipäiväkirjaan asianmukaiseen sarakkeeseen. Esimerkiksi käteismyynti 1. kesäkuuta kirjataan kassakuittipäiväkirjaan merkitsemällä ensin päivämäärä-sarakkeeseen 1. kesäkuuta. ”Käteismyynti” merkitään Selitys-sarakkeeseen. Tämän jälkeen 506 dollarin summa merkitään sekä Cash Debet -sarakkeeseen että Sales Credit -sarakkeeseen. Tili hyvitetty -sarakkeeseen ei tarvitse tehdä merkintää, koska käteisvarat- ja myynti-sarakkeiden merkinnöistä käy selvästi ilmi, että kyseessä on käteismyynti. Muut merkinnät tehdään samalla tavalla.

Kassakuittipäiväkirjan muoto

Kassakuittipäiväkirjassa käytetään erilaisia muotoja yrityksen vaatimuksesta riippuen. Kirjausmenettelyn ymmärtämiseksi alla on esitetty yksinkertainen muoto:

Yllä olevan käteiskuittipäiväkirjan eri sarakkeiden tarkoitus selitetään seuraavassa:

(1). Päivämäärä-sarakkeeseen merkitään päivämäärä, jolloin käteisvarat on vastaanotettu yritykseen.

(2). Hyvitetyt tilit -sarakkeeseen merkitään sen tilin nimi, jolle käteisvarat on vastaanotettu.

(3). Kirjausviite-sarakkeeseen kirjoitetaan kirjanpitotilin numero kirjaushetkellä.

(4). Käteisvarat-sarakkeeseen kirjataan vastaanotettujen käteisvarojen kokonaismäärä.

(5). Alennus-sarakkeeseen kirjataan käteisalennuksen määrä, joka sallitaan, kun asiakkaalta vastaanotetaan käteistä.

(6). Myynti-saraketta käytetään kirjaamaan tavaran myynti käteisellä.

(7). Saamiset-saraketta käytetään asiakkailta saatujen käteisvarojen kirjaamiseen.

(8). Sekalaiset tilit -saraketta käytetään sellaisten tilien hyvitysten kirjaamiseen, joille ei ole omaa saraketta, esimerkiksi korkojen saaminen, käteisellä ostetun tavaran palauttamisesta saatu käteinen jne.

Esimerkki

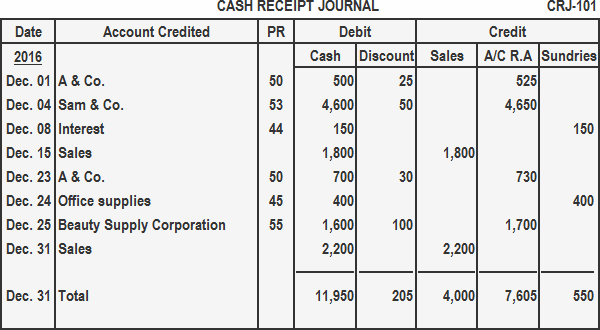

Kirjaa seuraavat tapahtumat käteiskuittipäiväkirjaan:

Vuosi: 2016

Joulukuu. 01: Vastaanotti 500 dollaria A & Co:lta täytenä suorituksena 525 dollarin tilistä.

Joulukuu 04: Vastaanotti 4600 dollaria Sam & Co:lta ja myönsi alennusta 50 dollaria.

Joulukuu 08: Vastaanotti 150 dollaria sijoituksen korkona.

Joulukuu 15: Käteismyynti ensimmäiseltä puolivuotiskaudelta 1800 dollaria.

Joulukuu 23: Vastaanotti 700 dollarin maksun A & Co:lta myydyistä tavaroista laskulla. Alennus sallittu $30.

Joulukuu 24: Myyty toimistotarvikkeita käteisellä $70.

Joulukuu 25: Saatu $1600 käteistä Beauty Supply Corporationilta ja sallittu käteisalennus $100.

Joulukuu 31: Käteismyynti kuukauden jälkimmäiseltä puoliskolta $2,200.

Ratkaisu

Käteisvastaanottopäiväkirjan kirjaaminen pääkirjanpidon tileille

Käteisvastaanottopäiväkirjan kirjausmenetelmä kuvataan seuraavassa:

- Kassa-sarakkeen loppusumma kirjataan pääkirjanpidossa olevan käteisrahan tilille debetona.

- Myynnin loppusumma -sarake kirjataan kreditinä pääkirjan myyntitilille.

- Sarakkeen Saamiset (Saamiset) määrät ovat velallisilta saatuja käteisvaroja. Nämä summat kirjataan yksittäisten asiakkaiden tileille saamisten sivukirjanpidossa.

- Sarakkeen Saamiset yhteensä summa kirjataan kreditinä pääkirjanpidon Saamiset-tilille.

- Sarakkeen Muut tavarat jokainen summa kirjataan kreditinä pääkirjanpidon vastaavalle tilille. Sekalaisten tilien yhteissummaa ei kirjata.

- Kassa- ja myyntisarakkeiden yksittäisiä summia ei kirjata.

Kuten muissakin päiväkirjoissa, kassatulopäiväkirja kirjataan kahdessa vaiheessa. Saamiset-sarakkeessa olevat kirjaukset on kirjattava päivittäin tytäryhtiöiden saamiskirjanpitoon. Näin varmistetaan, että yksittäisten asiakkaiden tilit ovat ajan tasalla ja heijastavat täsmällisesti kyseisen päivän saatavia. Kun nämä tilit kirjataan, tilinumero merkitään viitesarakkeeseen. Tytärkirjan kirjausviite on CR-8, mikä osoittaa, että kirjaukset ovat peräisin kassatulopäiväkirjan sivulta 8.

Kuukauden lopussa kassatulopäiväkirjan eri sarakkeet lasketaan yhteen. Kaikkien muiden summasarakkeiden kuin Muu tili -sarakkeen summat kirjataan asianmukaisille pääkirjanpidon tileille. Jälleen kerran pääkirjanpidon tileille merkitään kirjausviite CR-8 sen osoittamiseksi, että nämä kirjaukset ovat peräisin kassatulopäiväkirjan sivulta 8.

Sarakkeen Muut tilit summat on kirjattava täsmällisesti. Vaikka nämä määrät kirjataan usein kuukauden lopussa, ne voitaisiin kirjata useammin. Kun ne kirjataan, tilinumerot sijoitetaan jälkiviittaussarakkeeseen. Tämän sarakkeen loppusumman alle merkitään rasti, koska tämä summa on nettomääräinen. Yllä olevassa esimerkissä on esitetty kirjaukset pääkirjan tileille Käteinen, Saamiset ja Jälkimarkkinakelpoiset arvopaperit sekä kahdelle valitulle tytärkirjanpidon saamistilille, Perry Alexanderille ja Thomas Hunterille.