Tartalomjegyzék

Mi az a pénzforgalmi napló? – Definíció

A készpénzbevételi napló egy olyan speciális napló, amelyet a vállalkozás által bármilyen forrásból kapott készpénz nyilvántartására használnak. A pénzbevétel főbb forrásai egy vállalkozásban a következők:

- A tulajdonos/tulajdonos tőkebefektetése

- Készpénzértékesítés

- Vagyontárgy készpénzért történő eladása

- Vevőktől való beszedés

- Kamat, osztalék vagy bérleti díj stb. beszedése.

- Kölcsön magánszemélytől, banktól vagy más pénzintézettől

Magyarázat

A készpénzbevételi naplót minden olyan tranzakció rögzítésére használják, amely készpénz bevételével jár, beleértve az olyan tranzakciókat, mint a készpénzértékesítés, a bankkölcsön felvétele, az előleg felvétele és egyéb eszközök, például forgalomképes értékpapírok értékesítése.

A készpénzbevételi napló egy gyakori típusára az alábbi példa mutat példát. Amint ez a példa mutatja, egy tipikus pénzbevételi naplónak sok oszlopa van. Erre azért van szükség, mert számos olyan tranzakció van, amely készpénzbevételt eredményez. A terhelési oszlopok mindig tartalmaznak egy készpénz oszlopot és valószínűleg egy árengedmény oszlopot. Más terhelési oszlopokat is lehet használni, ha a cég rutinszerűen lépett be egy adott tranzakcióba.

A lenti példában látható naplóban az egyetlen másik terhelési oszlop az Egyéb számlák oszlop. Ez az oszlop három részre van osztva: egy a számla nevére; egy a postai hivatkozásra, ebben az esetben Ref. feliratú; és egy az összegre. Ha szükséges, a számla nevének területe ebben az oszlopban helyettesíthető a számlaszámok területével.

A készpénzbevételi naplóban a jóváírási oszlopok leggyakrabban a Követelések és az Értékesítés oszlopokat tartalmazzák. Ismétlem, más oszlopok is használhatók attól függően, hogy a cég milyen típusú rutin tranzakciókat könyvel. Példánkban az egyetlen további jóváírási oszlop az összes többi számlára vonatkozik. Ugyanúgy van beállítva, mint a többi oszlop a terhelési oldalon, azzal a különbséggel, hogy a számlacím területét csak egy Ref. oszlop helyettesíti.

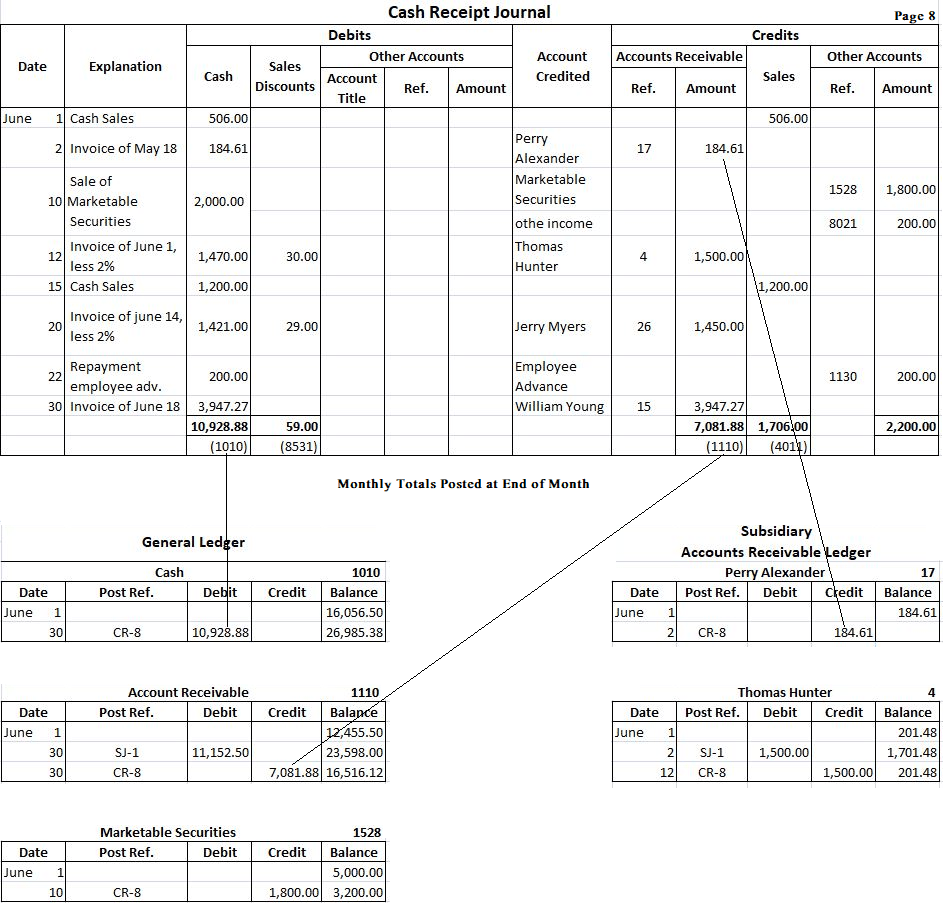

A pénzbevételi napló használatának meghatározásához tegyük fel, hogy június folyamán a Fortune kiskereskedelmi üzlet a következő, pénzbevételeket tartalmazó tranzakciókat hajtotta végre:

- június 1: A készpénzes eladások összege 506 dollár volt.

- Június 2: Perry Alexandertől (17-es számlaszám) 184,61 dollárt szedett be a májusi eladásból. Nem engedélyezett árengedmény.

- Június 10: A cég 2000 dollárért értékesítette a forgalomképes értékpapírokat, amelyeket 1800 dollárért vásárolt.

- Június 12: Thomas Huntertől (4. sz. számla) 1470 dollárt szedett be, 30 dollár árengedmény engedélyezett.

- Június 15: A készpénzes értékesítés összesen 1200 dollár volt.

- Június 20: Jerry Myers-től (26. sz. számla) 1421 dollárt szedett be. 29 dollár árengedményt engedélyeztek.

- Június 22.: Az alkalmazottak 200 dolláros előlegének visszafizetése.

- Június 30: Behajtás William Youngtól (15. sz. számla). A beérkezett összeg 3.947,27 dollár, ami a június 1-jén fennálló 147,37 dolláros egyenleget és az ezt követő június 18-i eladást jelenti. Nem engedélyezett árengedmény.

Ezek a tranzakciók mindegyike egymás után kerül be a készpénzbevételi naplóba a megfelelő oszlopba. Például a június 1-jei készpénzértékesítést úgy rögzítik a készpénzbevételi naplóban, hogy először június 1-jét írják be a Dátum oszlopba. A “készpénzértékesítés” a Magyarázat oszlopba kerül. Az 506 $ összeg ezután a Készpénzterhelés oszlopba és az Értékesítési hitel oszlopba is bekerül. A Számlahitel oszlopba nem szükséges bejegyzést tenni, mivel a Készpénz és az Értékesítés oszlopok bejegyzése egyértelművé teszi, hogy ez egy készpénzes értékesítés. A többi bejegyzés hasonló módon történik.

A készpénzbevételi napló formátuma

A vállalkozás követelményeitől függően különböző formátumú készpénzbevételi naplót használnak. A rögzítési eljárás megértéséhez az alábbiakban egy egyszerű formátumot adunk meg:

A fenti pénzbevételi napló különböző oszlopainak célját az alábbiakban ismertetjük:

(1). A dátum oszlopban azt a dátumot rögzítjük, amikor a készpénz a vállalkozáshoz beérkezett.

(2). A jóváírt számlák oszlopban annak a megfelelő számlának a címét kell beírni, amelyre a készpénz beérkezik.

(3). A könyvelési hivatkozás oszlopba a főkönyvi számla számát kell beírni a könyvelés időpontjában.

(4). A készpénz oszlop a beérkezett készpénz teljes összegének rögzítésére szolgál.

(5). A Skontó oszlop a vevőtől kapott készpénz átvételekor engedélyezett készpénzkedvezmény összegének rögzítésére szolgál.

(6). Az értékesítés oszlop az áru készpénzért történő értékesítésének rögzítésére szolgál.

(7). A követelések oszlop a vevőktől kapott készpénz nyilvántartására szolgál.

(8). Az Egyéb számlák oszlopot bármely olyan számla jóváírásának rögzítésére használják, amelyre nincs külön oszlop, például kamatbevétel, készpénzbevétel készpénzben vásárolt áru visszavételéért stb.

Példa

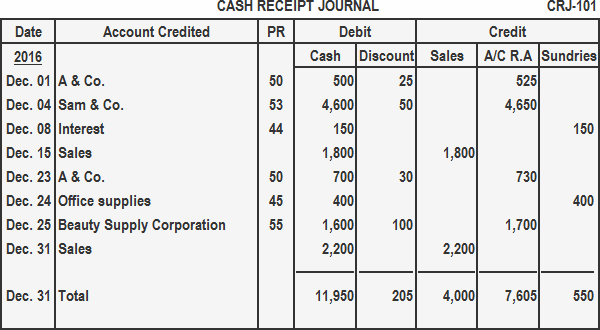

A következő tranzakciókat rögzíti a készpénzbevételi naplóban:

év: 2016

dec. 01: 500 $-t kapott A & Co.-tól 525 $-os számlájának teljes kiegyenlítéseként.

Dec. 04: 4600 $-t kapott Sam & Co.-tól és 50 $ engedményt engedélyezett.

Dec. 08: 150 $-t kapott befektetés kamataként.

Dec. 15: A hónap első felének pénzforgalma 1800 $.

Dec. 23: 700 $-t kapott A & Co.-tól a számlán eladott árukért. Engedélyezett árengedmény 30 $.

dec. 24.: Eladott irodaszereket készpénzért 70 $.

dec. 25.: Kapott 1600 $ készpénzt a Beauty Supply Corporationtől és 100 $ készpénzes árengedményt engedélyezett.

dec. 31.: A hónap második felének készpénzforgalma 2200 $.

Megoldás

Készpénzbevételi napló könyvelése a főkönyvi számlákra

A készpénzbevételi napló könyvelésének eljárását az alábbiakban ismertetjük:

- A készpénz oszlop összegét a főkönyvi pénztárszámlára terhelésként könyveljük.

- Az értékesítés összege oszlopot jóváírásként könyveljük a főkönyvi értékesítési számlára.

- A követelések (A/C R.A) oszlopban szereplő összegek az adósoktól kapott készpénzt jelentik. Ezeket az összegeket az egyes vevők számláira könyvelik a követelések segédkönyvében.

- A követelések összege oszlopot a főkönyvi követelések számláján jóváírásként könyvelik.

- A különféle áruk oszlopban szereplő összegeket a főkönyv megfelelő számláján jóváírásként könyvelik. A különféle számlák összege nem kerül könyvelésre.

- A készpénz és az értékesítés oszlopok egyes összegei nem kerülnek könyvelésre.

A többi naplóhoz hasonlóan a készpénzbevételi napló könyvelése két lépésben történik. A Követelések oszlopban lévő bejegyzéseket naponta kell könyvelni a kiegészítő követelések főkönyvébe. Ez biztosítja, hogy az egyes vevők számlái naprakészek legyenek, és pontosan tükrözzék az adott napon fennálló tartozást. Ahogy ezeket a számlákat könyvelik, a számlaszámot be kell írni az utalás oszlopba. A kiegészítő főkönyvben az utóhivatkozás a CR-8, ami azt jelzi, hogy a bejegyzések a pénzbevételi napló 8. oldaláról származnak.

A hónap végén a pénzbevételi napló különböző oszlopai összegzésre kerülnek. Az Egyéb számla oszlopon kívüli összesített összegeket a megfelelő főkönyvi számlákra könyvelik. A főkönyvi számlákon ismét a CR-8 könyvelési hivatkozással jelzik, hogy ezek a bejegyzések a készpénzbevételi napló 8. oldaláról származnak.

Az Egyéb számlák oszlopban szereplő összegeket pontosan kell könyvelni. Bár ezeket az összegeket gyakran a hónap végén könyvelik, gyakrabban is lehetne könyvelni. A könyveléskor a számlaszámok a postai hivatkozás oszlopba kerülnek. Ennek az oszlopnak az összege alá egy csekket kell tenni, mivel ez az összeg nettó módon kerül könyvelésre. A fenti példában a főkönyvi számlák könyvelése látható: Készpénz, Követelések és Forgalomképes értékpapírok, valamint két kiválasztott mellékkönyvi követelésszámla, Perry Alexander és Thomas Hunter.

.