Tabella dei contenuti

Cos’è un giornale delle ricevute di cassa? – Definizione

Il giornale delle entrate di cassa è un giornale speciale che è usato allo scopo di registrare il contante ricevuto da un’azienda da qualsiasi fonte. Le principali fonti di entrata di contanti in un’impresa sono le seguenti:

- Investimento di capitale da parte del proprietario

- Vendita di contanti

- Vendita di un bene per contanti

- Incasso da clienti

- Incasso di interessi, dividendi o affitto ecc.

- Prestito da un individuo, banca o qualsiasi altra istituzione finanziaria

Spiegazione

Il giornale delle entrate di cassa è usato per registrare tutte le transazioni che coinvolgono la ricezione di contanti, comprese le transazioni come le vendite in contanti, la ricezione di un prestito bancario, la ricezione di un pagamento in conto, e la vendita di altri beni come i titoli negoziabili.

Un esempio di un tipo comune di giornale delle entrate di cassa è mostrato nell’esempio seguente. Come mostra questo esempio, un tipico giornale delle entrate di cassa ha molte colonne. Questo è necessario perché ci sono numerose transazioni che risultano in una ricezione di contanti. Le colonne di addebito includeranno sempre una colonna Cash e molto probabilmente una colonna Sales Discount. Altre colonne di debito potrebbero essere utilizzate se l’azienda entra abitualmente in una particolare transazione.

Nel giornale mostrato nell’esempio seguente, l’unica altra colonna di debito è la colonna Altri conti. Questa colonna è divisa in tre parti, una per il nome del conto; una per il riferimento alla posta, in questo caso etichettato Rif.; e una per l’importo. Se lo si desidera, l’area per il nome del conto in questa colonna può essere sostituita solo da un’area per i numeri di conto.

Le colonne dei crediti in un giornale delle entrate di cassa includeranno più spesso sia i Conti creditori che le Vendite. Anche in questo caso, altre colonne possono essere utilizzate a seconda del tipo di transazioni di routine in cui l’azienda entra. Nel nostro esempio, l’unica altra colonna di credito è per tutti gli altri conti. È impostata allo stesso modo dell’altra colonna sul lato dei debiti, eccetto che l’area del titolo del conto è sostituita solo da una colonna Rif.

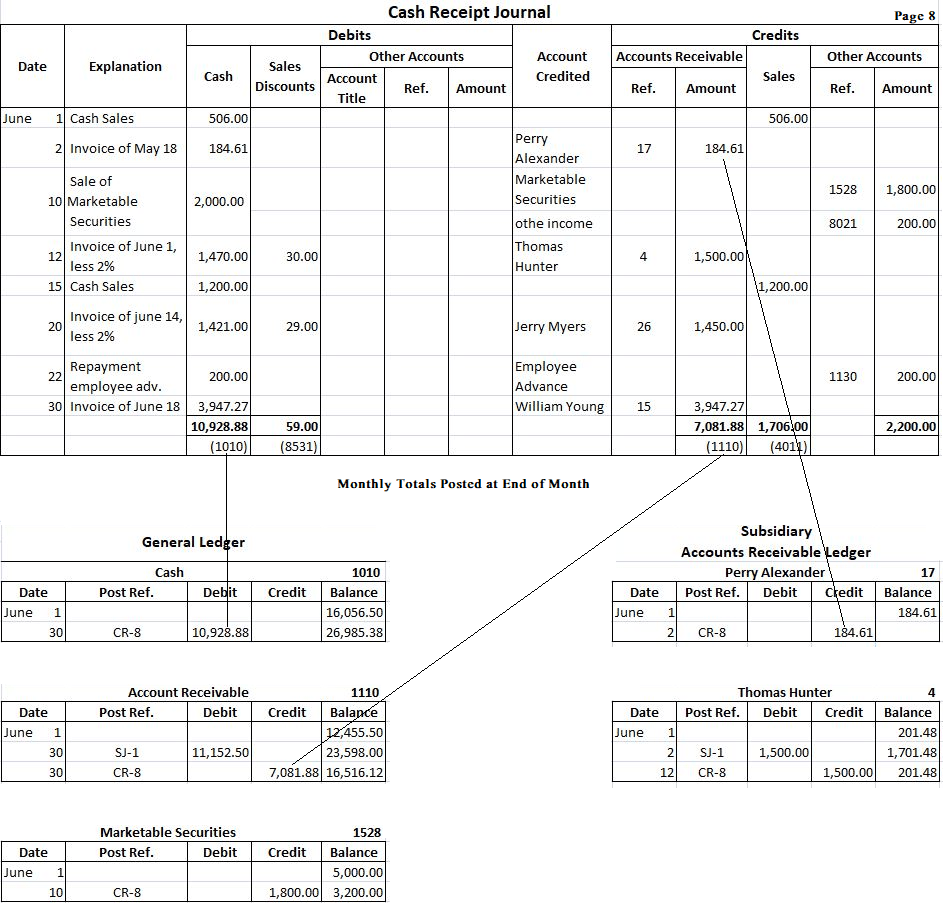

Per determinare l’uso del giornale delle ricevute di cassa, assumiamo che durante giugno il negozio al dettaglio Fortune abbia effettuato le seguenti transazioni che riguardano le ricevute di cassa:

- 1 giugno: Vendite in contanti per un totale di $506.

- Giugno 2: Incassato da Perry Alexander (conto n. 17) $184.61 dalla vendita fatta in maggio. Nessuno sconto sulle vendite consentito.

- 10 giugno: La ditta ha venduto titoli negoziabili per $2.000 che sono stati acquistati per $1.800.

- 12 giugno: Incassati $1.470 sul conto da Thomas Hunter (conto n. 4), Sconto sulle vendite di $30 consentito.

- 15 giugno: Le vendite in contanti hanno totalizzato $1.200.

- 20 giugno: Incassati $1.421 sul conto da Jerry Myers (conto n. 26). Uno sconto sulle vendite di $29 è stato concesso.

- 22 giugno: Rimborso dell’anticipo di $200 per i dipendenti.

- 30 giugno: Riscossione del conto da William Young (conto n. 15). Il totale ricevuto è di $3,947.27 che rappresenta un saldo di $147.37 al 1 giugno e la successiva vendita del 18 giugno. Nessuno sconto consentito.

Ognuna di queste transazioni viene inserita in modo sequenziale nel giornale delle entrate di cassa nella colonna appropriata. Per esempio, la vendita in contanti del 1° giugno viene registrata nel giornale delle entrate di cassa inserendo prima il 1° giugno nella colonna Data. “Vendite in contanti” viene inserito nella colonna Spiegazione. L’importo di 506$ viene poi inserito sia nella colonna Cash Debit che nella colonna Sales Credit. Non è necessario fare una registrazione nella colonna Conto accreditato, perché la registrazione nelle colonne Cash e Sales chiarisce che si tratta di una vendita in contanti. Le altre registrazioni sono fatte in modo simile.

Formato del giornale delle ricevute di cassa

A seconda delle esigenze del business, vengono usati diversi formati di giornale delle ricevute di cassa. Per capire la procedura di registrazione, un formato semplice è dato qui sotto:

Lo scopo delle varie colonne nel suddetto giornale delle ricevute di cassa è spiegato qui sotto:

(1). La colonna della data è usata per registrare la data in cui il contante è ricevuto dal business.

(2). Colonna conti accreditati si usa per inserire il titolo del rispettivo conto sul quale il contante è stato ricevuto.

(3). Colonna riferimento di registrazione si usa per scrivere il numero del conto del libro mastro al momento della registrazione.

(4). La colonna Cash è usata per registrare l’importo totale dei contanti ricevuti.

(5). La colonna Sconto è usata per registrare l’ammontare dello sconto in contanti permesso al momento di ricevere contanti da un cliente.

(6). Colonna vendite è usata per registrare la vendita di merce per contanti.

(7). Colonna crediti è usata per registrare i contanti ricevuti dai clienti.

(8). La colonna dei conti vari è usata per registrare gli accrediti a qualsiasi conto per il quale non c’è una colonna speciale, per esempio, la ricezione di interessi, la ricezione di contanti per la restituzione di merci acquistate in contanti ecc.

Esempio

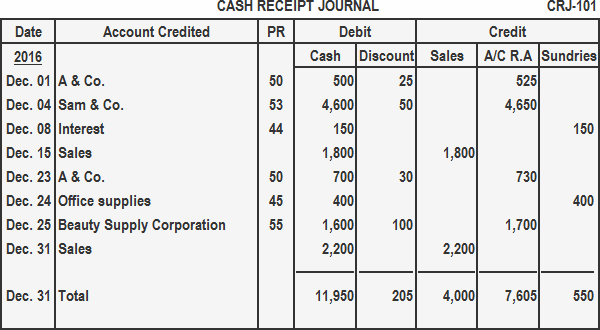

Registra le seguenti transazioni in un giornale delle entrate di cassa:

Anno: 2016

Dic. 01: Ricevuto $500 da A & Co. a saldo completo del suo conto di $525.

Dic. 04: Ricevuto $4.600 da Sam & Co. e concesso sconto $50.

Dic. 08: Ricevuto $150 come interesse su investimento.

Dic. 15: Vendite in contanti per la prima metà del mese $1.800.

Dic. 23: Ricevuto pagamento di $700 da A & Co. per beni venduti in conto. Sconto concesso 30$.

Dic. 24: Venduto forniture per ufficio per contanti 70$.

Dic. 25: Ricevuti 1600$ in contanti da Beauty Supply Corporation e concesso uno sconto di 100$.

Dic. 31: Vendite in contanti per la seconda metà del mese 2.200$.

Soluzione

Registrare il giornale delle ricevute di cassa nei conti del libro mastro

La procedura di registrazione del giornale delle ricevute di cassa è descritta sotto:

- Il totale della colonna contanti è registrato come debito al conto contanti nel libro mastro.

- Il totale della colonna delle vendite è registrato come credito al conto delle vendite in contabilità generale.

- Gli importi nella colonna dei crediti (A/C R.A) rappresentano i contanti ricevuti dai debitori. Questi importi sono registrati nei conti dei singoli clienti nel registro secondario dei crediti.

- Il totale della colonna dei crediti è registrato come credito al conto dei crediti nel registro generale.

- Ogni importo nella colonna delle spese varie è registrato come credito al conto appropriato nel registro generale. Il totale dei conti vari non viene registrato.

- Nessuno dei singoli importi nelle colonne cassa e vendite viene registrato.

Come per gli altri giornali, il giornale delle entrate di cassa viene registrato in due fasi. Tutte le voci nella colonna dei crediti devono essere registrate giornalmente nel registro dei crediti della filiale. Questo assicura che i conti dei singoli clienti siano aggiornati e riflettano accuratamente il saldo dovuto a quella data. Quando questi conti vengono registrati, il numero del conto viene inserito nella colonna di riferimento della posta. Nel registro secondario, il riferimento della posta è CR-8, che indica che le voci provengono dalla pagina 8 del giornale delle entrate di cassa.

Alla fine del mese, le diverse colonne del giornale delle entrate di cassa sono totalizzate. I totali di tutte le colonne degli importi diversi dalla colonna Altri conti sono registrati nei conti appropriati del libro mastro. Di nuovo, nei conti del libro mastro il riferimento CR-8 è fatto per indicare che queste voci provengono dalla pagina 8 del giornale delle entrate di cassa.

Gli importi nella colonna Altri conti devono essere registrati accuratamente. Anche se questi importi sono spesso registrati alla fine del mese, potrebbero essere registrati più frequentemente. Man mano che vengono registrati, i numeri di conto vengono inseriti nella colonna di riferimento della posta. Sotto il totale di questa colonna si mette un assegno, dato che il totale viene registrato al netto. Le registrazioni sono mostrate nell’esempio precedente per i conti del libro mastro generale Cash, Accounts Receivable, e Marketable Securities, e due conti del libro mastro secondario selezionati, Perry Alexander e Thomas Hunter.