Mercato azionario

AFP via Getty Images

Abbiamo stappato lo champagne prima dei fuochi d’artificio?

Questa è la domanda della storia finale nella mia panoramica in due parti delle forze che guideranno il mercato azionario nel 2021.

La settimana scorsa, ho discusso i più forti venti di coda che potrebbero soffiare le azioni in un rally mostruoso il prossimo anno. (Oggi mi trasformerò nel mio alter ego orso e guarderò alcuni di quelli che potrebbero andare male.

In effetti, alcuni analisti di Wall Street arrivano a dire che c’è il 100% di possibilità che le azioni perdano valore nei prossimi 12 mesi. E questo ha poco a che fare con la ripresa o meno dell’economia.

Cosa fa i prezzi delle azioni

I prezzi delle azioni riflettono molto di più delle aspettative nelle metriche di business come i guadagni. Lo stato d’animo degli investitori (alias il sentimento del mercato) – come il desiderio di correre rischi e il livello di ottimismo generale – li influenza quasi altrettanto.

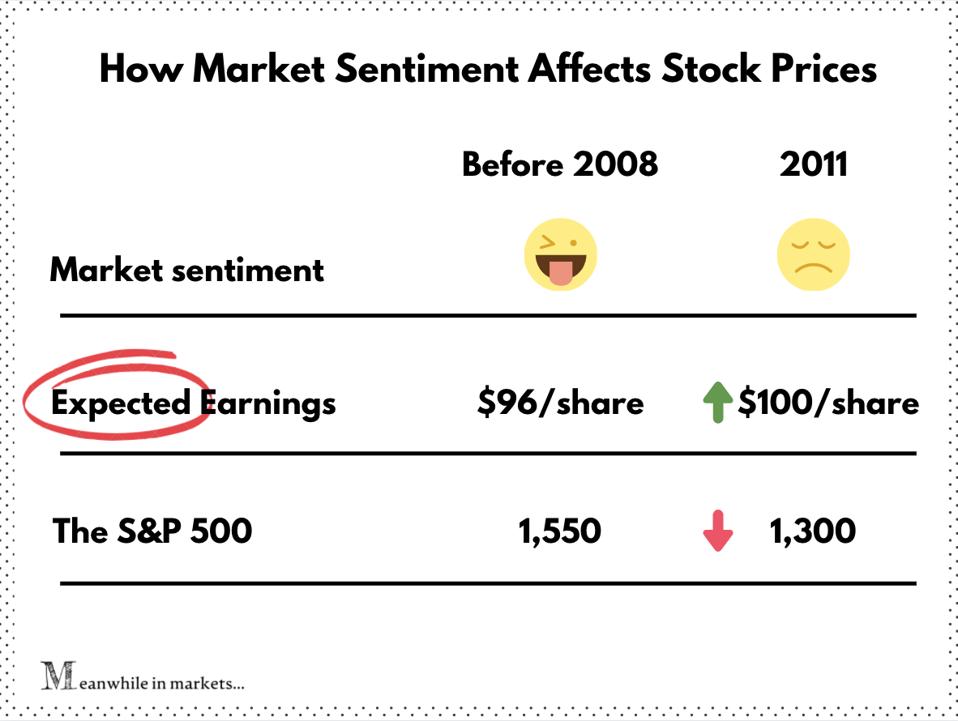

Prendiamo l’S&P 500 prima e dopo il 2008.

Alla fine del 2007 (appena prima del crollo immobiliare), l’S&P 500 aveva un EPS forward di 96. In termini umani, questo significa che gli analisti si aspettavano che i titoli S&P 500 guadagnassero in media 96 dollari per azione nei prossimi 12 mesi.

Nel frattempo, il benchmark S&P 500 ha raggiunto il record del decennio a 1.550, che si traduce in un P/E a termine di ~16.

Poi la Grande Recessione ha colpito. Gli investitori sono scappati sulle colline e l’S&P è andato in picchiata

Nell’estate del 2011, le aziende si sono riprese e le stime EPS per l’S&P hanno raggiunto 100, superando il massimo precedente. Ciò significa che Wall Street si aspettava che i titoli dell’S&P 500 guadagnassero il 4% in più rispetto a prima del crollo.

E tieni a mente che non sono i guadagni reali. Quella era piuttosto una stima conservativa degli investitori risentiti e cauti nel dopo-crollo del 2008. Eppure, l’S&P 500 ha ancora scambiato il 15% al di sotto del massimo precedente (forward P/E di ~12.5).

In altre parole, gli investitori hanno pagato il 15% in meno per le stesse azioni che loro stessi si aspettavano avrebbero guadagnato di più. Ecco come appare in un’immagine:

Come il sentimento del mercato influenza i prezzi delle azioni

Intanto nei mercati

Questo è il potere del sentimento del mercato. Sfortunatamente, oggi gli investitori sono tutt’altro che cauti.

Gli investitori non erano così avidi dal 2000

Devo dirvi che è stato difficile trovare un analista di Wall Street che dicesse una cosa negativa sulle azioni per il 2021. Infatti, alcune misure mostrano che il mercato azionario non ha visto così tanto ottimismo dai tempi della bolla dot-com.

Per esempio, la lettura del modello Panico/Euforia di Citibank, ampiamente citato, che tiene conto di una serie di metriche, dal trading di opzioni al debito, ha raggiunto il livello più alto dal 2000.

Tobias Levkovich, il principale stratega azionario americano della banca, ha avvertito gli investitori: “Le attuali letture euforiche segnalano una probabilità del 100% di perdere soldi nei prossimi 12 mesi, se studiamo i modelli storici – in effetti, abbiamo visto tali livelli all’inizio di settembre, così come subito prima di una svendita delle azioni”

Un altro indicatore di ottimismo è il volume delle opzioni call. (Un’opzione call è un contratto che dà il diritto di comprare un’azione in futuro ad un prezzo concordato. Si tratta di un prodotto d’investimento che è spesso usato come un modo per trarre profitto dal rialzo delle azioni.)

Bloomberg ha recentemente riportato che il volume delle opzioni call statunitensi ha raggiunto un record assoluto. La media mobile a 20 giorni del volume delle chiamate ha superato i 22,5 milioni di contratti. Questo è un aumento del 30% rispetto al trimestre precedente. E 2 volte di più rispetto all’anno scorso.

Il leggendario investitore Peter Boockvar – che ha accuratamente chiamato il crollo del 2008 e di dot-com – suona l’allarme che un sentimento così estremo è da solo una bandiera rossa.

In un’intervista alla CNBC, Boockvar ha detto: “Il sentimento è diventato esuberante come quello che abbiamo visto all’inizio del 2000. Si tratta di quell’entusiasmo per gli stock che dovrebbe far sì che qualcuno che è rialzista chiami un time-out”.

Il recupero potrebbe non essere sufficiente a giustificare le valutazioni azionarie di oggi

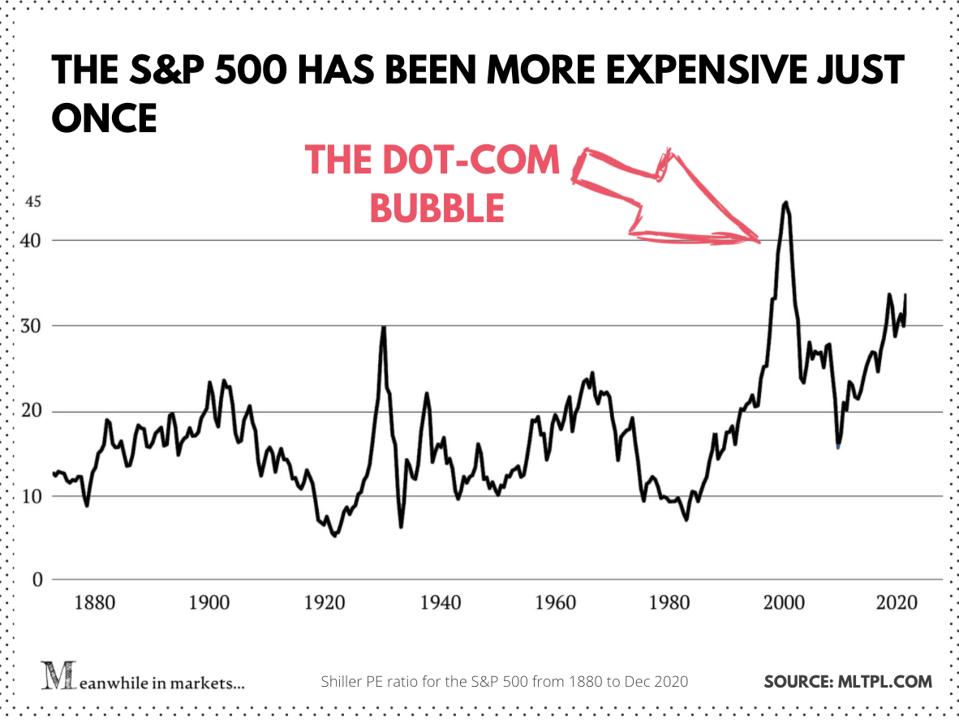

Dove ha portato tutta questa frenesia le valutazioni azionarie oggi? Per rispondere a questo, guardiamo il P/E di Shiller (Cape) – un “aggiornamento” del rapporto P/E sviluppato dall’economista premio Nobel Robert Shiller.

Cape guarda i prezzi delle azioni rispetto ai loro guadagni negli ultimi 10 anni (aggiustati per l’inflazione). È un buon indicatore per il quadro generale perché smussa le oscillazioni dei guadagni causate dai cicli di business o da shock economici come Covid.

Ecco il P/E di Shiller dell’S&P 500 per gli ultimi 50 anni:

P/E Shiller per l’S&P 500

Intanto nei mercati

In base a questa misura, le valutazioni azionarie di oggi sono tra le più ripide della storia. Solo durante la bolla tecnologica hanno superato i livelli di oggi.

Ma forse questa volta è diverso? Forse le azioni sono scambiate a valutazioni più alte perché il mondo si riprende rapidamente e i guadagni raggiungono le alte valutazioni? Anche allora, alcuni analisti pensano che le azioni sono valutate al di là di qualsiasi cosa che il 2021 possa portare.

“Penso che un’altra sorpresa che si potrebbe vedere, dato quanto fortemente i mercati azionari hanno fatto e quanto alte sono le valutazioni, è che mentre il 2021 può essere un anno molto buono per la crescita economica globale, può effettivamente essere un anno ragionevolmente mediocre o addirittura povero per i rendimenti del mercato azionario globale”, Alexander Wright, un gestore di fondi presso Fidelity, ha detto al Financial Times.

Ha aggiunto: “Potrebbe essere necessario essere molto più perspicace in termini di ciò in cui si investe per ottenere rendimenti positivi.”

David Donabedian, CIO di CIBC Private Wealth Management, secondo Wright: “Ci sono grandi aspettative costruite in questo mercato… mentre le prospettive a breve termine rimangono positive, il rapporto Cape è un avvertimento per il lungo termine.”

In altre parole, la maggior parte delle cose buone che potrebbero accadere nel 2021 potrebbero essere già cotte nei prezzi delle azioni di oggi. E molte cose devono andare molto meglio del previsto perché queste valutazioni continuino, per non dire crescano.

Infine, l’economia potrebbe non riprendersi il prossimo anno

Finora, tutta questa discussione ha dato per scontato il recupero del prossimo anno. Ma l’economia si riprenderà sicuramente l’anno prossimo? Gli economisti sono meno sicuri di quanto lo sia il mercato.

Per prima cosa, vaccinare miliardi di persone sarà un processo lungo e noioso. Lo stesso Robert Shiller pensa che gli investitori siano troppo ottimisti su quanto velocemente i vaccini possano riportare il mondo alla normalità.

“Si aspettano miracoli dal vaccino”, ha detto Schiller in un’intervista a Business Insider. Prevede che il virus resterà qui per almeno un altro anno.

Nel frattempo, le imprese (soprattutto quelle piccole) e decine di milioni di americani senza lavoro sono in bilico su una corda tesa. Qui ci sono solo alcuni dei molti segnali preoccupanti:

- Le richieste di lavoro negli Stati Uniti sono salite a un massimo di quattro mesi, e le chiusure stanno iniziando di nuovo

- I conti correnti degli americani si stanno riducendo, e il pacchetto di stimolo nel tubo è molto più piccolo dell’ultimo

- Le vendite al dettaglio sono in calo da due mesi, nonostante la stagione delle vacanze e gli sconti anticipati (le vendite dell’e-commerce sono a malapena aumentate da ottobre).

- Per alcuni dati alternativi, oltre 100.000 piccole imprese su Yelp hanno “chiuso i battenti” definitivamente da marzo.

In tutto, ci sono troppe incognite per dire che un forte ritorno economico è in serbo per il prossimo anno. “La risalita da questa calamità sarà probabilmente lunga, irregolare e molto incerta”, ha scritto il capo economista del FMI Gita Gopinath in un post sul blog di ottobre.

E sarebbe ingenuo pensare che Covid passerà come se niente fosse. Ci sarà qualche cicatrice economica.

Alcuni posti di lavoro non torneranno più. Molte altre imprese falliranno prima che sia tutto finito. Il resto se la caverà fino alle orecchie nel debito e non sarà più in forma. Può l’ampio mercato azionario mantenere questo rally mostruoso con questo sfondo?

Il tempo lo dirà. Ma probabilmente è ora di diventare più selettivi.

La prossima settimana, concluderò questa panoramica delle valutazioni azionarie con una storia “bonus”. Si parlerà di una misura poco conosciuta che contraddice il P/E di Shiller e mostra perché le azioni potrebbero effettivamente essere più economiche di quanto pensino gli investitori. Abbonatevi qui sotto e rimanete sintonizzati.

Stai al passo con le tendenze del mercato con le intuizioni di Wall Street

Ogni settimana, metto fuori una storia che spiega cosa sta guidando i mercati. Abbonati qui per ricevere le mie analisi e le mie scelte di azioni nella tua casella di posta elettronica.

Si