Stock market

AFP via Getty Images

Har vi öppnat champagnen innan fyrverkerierna?

Det är frågan i den sista berättelsen i min tvådelade översikt över de krafter som kommer att driva aktiemarknaden 2021.

Förra veckan diskuterade jag de starkaste medvindarna som skulle kunna blåsa aktierna till ett monsterrally nästa år. (Läs det här.) Idag byter jag till mitt björn alter ego och tittar på en del av det som skulle kunna gå fel.

I själva verket går vissa Wall Street-analytiker så långt som att säga att det finns en 100-procentig chans att aktierna kommer att förlora i värde under de kommande 12 månaderna. Och det har lite att göra med om ekonomin återhämtar sig eller inte.

Vad gör aktiekurserna

Aktiekurserna återspeglar mycket mer än förväntningar på affärsmått som vinster. Investerarnas sinnesstämning (även kallad marknadssentimentet) – såsom viljan att ta risker och nivån på den allmänna optimismen – påverkar dem nästan lika mycket.

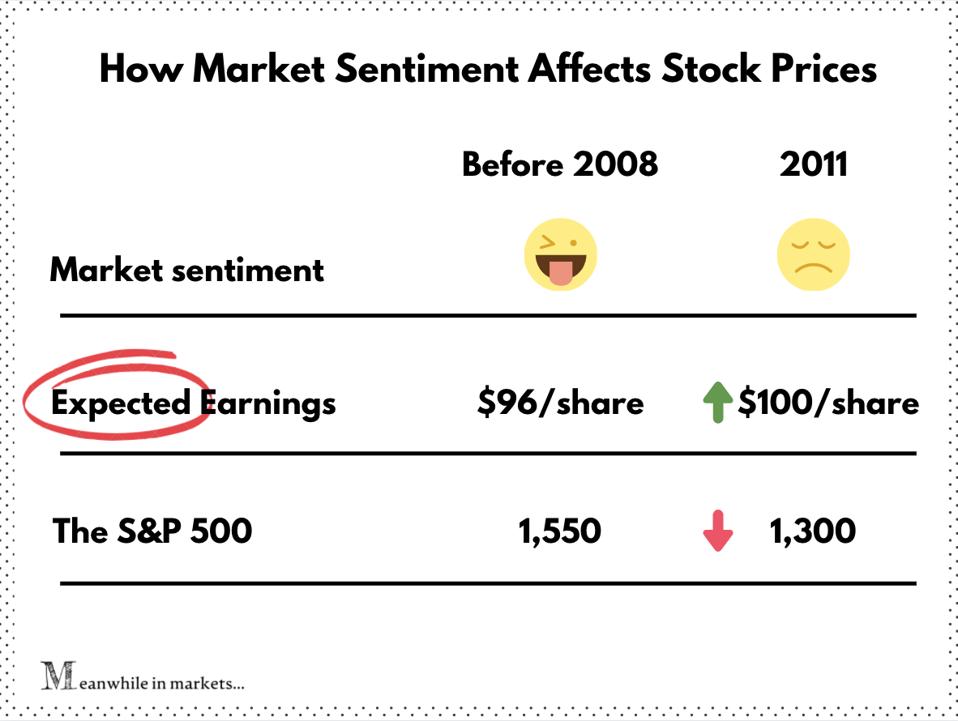

Tag S&P 500 före och efter 2008.

I slutet av 2007 (strax före kollapsen på bostadsmarknaden) hade S&P 500 en framåtblickande vinst per aktie på 96. I mänskliga termer betyder det att analytiker förväntade sig att S&P 500-aktier i genomsnitt skulle tjäna 96 dollar per aktie under de kommande 12 månaderna.

Under tiden slog S&P 500 benchmark decenniets rekord på 1 550 – vilket motsvarar ett framåtblickande P/E på ~16.

Då slog den stora recessionen till. Investerarna sprang iväg och S&P tog en störtdykning

Sommaren 2011 återhämtade sig företagen och vinstprognoserna för S&P nådde 100, vilket överträffade den tidigare toppnoteringen. Det betyder att Wall Street förväntade sig att aktierna i S&P 500 skulle tjäna 4 % mer än vad de gjorde före kraschen.

Och kom ihåg att detta inte är den faktiska vinsten. Det var snarare en konservativ uppskattning av förbittrade och försiktiga investerare i efterdyningarna av 2008. Och ändå handlades S&P 500 fortfarande 15 % under den tidigare toppen (forward P/E på ~12,5).

Med andra ord betalade investerarna 15 % mindre för samma aktier som de själva förväntade sig skulle tjäna mer. Så här ser det ut i en bild:

Hur marknadssentimentet påverkar aktiekurserna

Under tiden på marknaderna

Det är kraften i marknadssentimentet. Tyvärr är dagens investerare så långt ifrån försiktiga som de kan bli.

Investerare har inte varit så här giriga sedan 2000

Jag måste säga att det har varit svårt att hitta en Wall Street-analytiker som säger något negativt om aktier inför 2021. Faktum är att vissa mått visar att aktiemarknaden inte har sett så mycket optimism sedan dotcom-bubblan.

Till exempel har avläsningen av Citibanks ofta citerade Panic/Euphoria-modell – som tar hänsyn till ett antal mätvärden från optionshandel till skuldsättning – nått den högsta nivån sedan år 2000.

Tobias Levkovich, bankens chefsstrateg för aktier i USA, varnade investerarna: ”De nuvarande euforiska mätningarna signalerar en 100-procentig sannolikhet för att förlora pengar under de kommande 12 månaderna om vi studerar historiska mönster – vi såg faktiskt sådana nivåer redan i början av september samt strax före en försäljning av aktier.”

En annan indikator på optimism är volymen av köpoptioner. (En köpoption är ett kontrakt som ger dig rätt att köpa en aktie i framtiden till ett överenskommet pris. Det är en investeringsprodukt som ofta används som ett hävstångsbaserat sätt att dra nytta av uppgången i aktier.)

Bloomberg rapporterade nyligen att volymen för amerikanska köpoptioner slog alltidsrekord. Det 20-dagars glidande medelvärdet för köpvolymen sprängde över 22,5 miljoner kontrakt. Det är en ökning med 30 procent jämfört med föregående kvartal. Och 2X mer än förra året.

Den legendariske investeraren Peter Boockvar – som exakt angav 2008 års och dot-com-kraschen – slår larm om att en sådan extrem känsla i sig själv är en röd flagga.

I en intervju med CNBC sade Boockvar: ”Sentimentet har blivit så uppsluppet som vi sett i början av 2000. Det handlar om denna entusiasm för aktier som borde få någon som är bullish att kalla på en time-out”.

Rapporteringen kanske inte räcker för att rättfärdiga dagens aktievärderingar

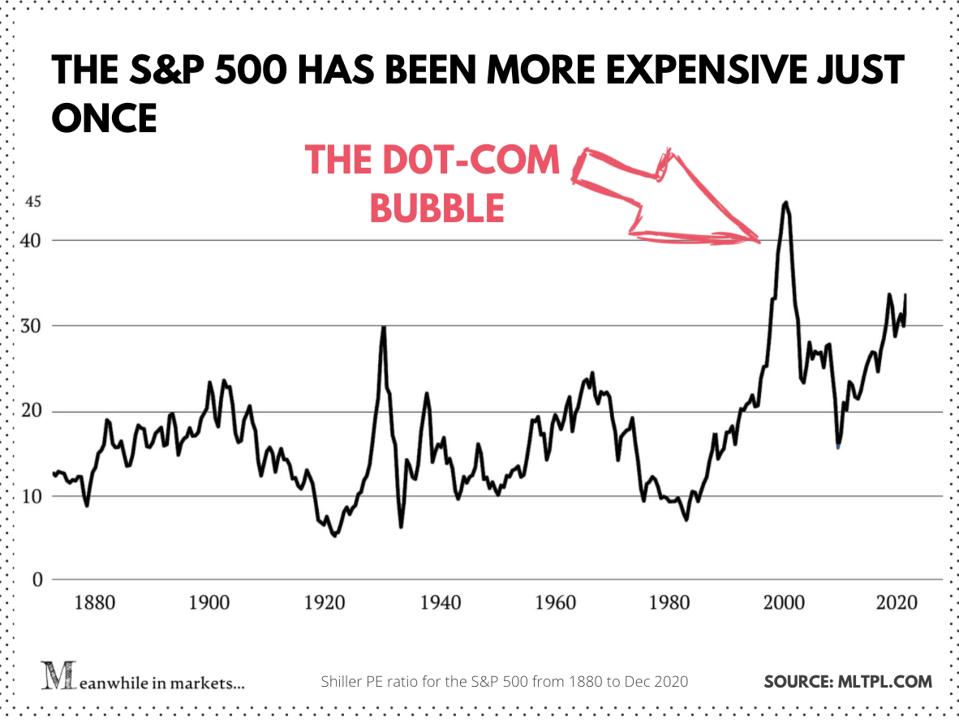

Så var har all denna frenesi tagit aktievärderingarna idag? För att svara på det ska vi titta på Shillers P/E (Cape) – en ”uppgradering” av P/E-talet som utvecklats av den nobelprisbelönade ekonomen Robert Shiller.

Cape tittar på aktiekurserna i förhållande till deras vinster under de senaste tio åren (justerat för inflation). Det är en bra måttstock för den stora bilden eftersom det jämnar ut svängningar i vinsterna som orsakas av konjunkturcykler – eller ekonomiska chocker som Covid.

Här är Shillers P/E för S&P 500 under de senaste 50 åren:

Shiller P/E för S&P 500

Under tiden på marknaderna

Med det här måttet är dagens aktievärderingar några av de brantaste i historien. Endast under teknikbubblan översteg de dagens nivåer.

Men kanske är den här gången annorlunda? Kanske handlas aktierna till högre värderingar eftersom världen snabbt återhämtar sig och vinsterna kommer ikapp de höga värderingarna? Även då tror vissa analytiker att aktierna är värderade bortom allt som 2021 kan ge.

”Jag tror att en annan överraskning som man mycket väl kan få se, med tanke på hur starkt aktiemarknaderna har gått och hur höga värderingarna är, är att även om 2021 kan bli ett mycket bra år för den globala ekonomiska tillväxten kan det faktiskt bli ett ganska mediokert år eller till och med ett dåligt år för den globala avkastningen på aktiemarknaden”, sade Alexander Wright, fondförvaltare på Fidelity, till Financial Times.

Han tillade: ”Du kan behöva vara mycket mer kräsen när det gäller vad du investerar i för att uppnå positiv avkastning.”

David Donabedian, CIO på CIBC Private Wealth Management, sekunderar Wright: ”Det finns stora förväntningar inbyggda i den här marknaden … medan de kortsiktiga utsikterna förblir positiva, är Cape ratio en varningssignal på längre sikt.”

Med andra ord kan det mesta av det goda som kan hända 2021 redan vara inbakat i dagens aktiepriser. Och många saker måste gå mycket bättre än väntat för att dessa värderingar ska hålla i sig – för att inte tala om att öka.

Finally, the economy might not recover next year

So långt har man i hela denna diskussion tagit nästa års återhämtning för given. Men kommer ekonomin verkligen att återhämta sig nästa år? Ekonomer är mindre säkra än vad marknaden är.

För det första kommer det att bli en lång och tråkig process att vaccinera miljarder människor. Samme Robert Shiller tycker att investerare är alltför optimistiska om hur snabbt vacciner kan få världen tillbaka till det normala.

”De förväntar sig mirakel från vaccinet”, sade Schiller i en intervju med Business Insider. Han förutspår att viruset är här för att stanna i minst ett år till.

Under tiden står företagen (särskilt de små) och tiotals miljoner arbetslösa amerikaner på en skör tråd. Här är bara några av de många oroväckande tecknen:

- De arbetslösa i USA har ökat till den högsta nivån på fyra månader, och låsningarna har precis börjat igen

- Amerikanernas checkräkningar krymper, och stimulanspaketet i pipan är mycket mindre än det förra

- Detaljhandelsförsäljningen har sjunkit i två månader nu, trots julhandeln och tidiga rabatter (försäljningen av e-handel ökade knappt från oktober).

- För några alternativa uppgifter kan man se att 100 000+ småföretag på Yelp har ”stängt sina dörrar” permanent sedan mars.

Inalles finns det för många okända faktorer för att man ska kunna säga att en stark ekonomisk comeback är i sikte nästa år. ”Uppstigningen ur denna katastrof kommer sannolikt att bli lång, ojämn och mycket osäker”, skrev IMF:s chefsekonom Gita Gopinath i ett blogginlägg i oktober.

Och det vore naivt att tro att Covid kommer att blåsa över som om ingenting hade hänt. Det kommer att bli vissa ekonomiska skador.

Vissa jobb kommer aldrig att komma tillbaka. Många fler företag kommer att gå i konkurs innan allt är över. Resten kommer att klara sig igenom med skulder upp till öronen och inte i bättre skick. Kan den breda aktiemarknaden upprätthålla detta monsterrally med denna bakgrund?

Tiden får utvisa det. Men det är nog dags att bli mer selektiv.

Nästa vecka avslutar jag denna översikt över aktievärderingar med en ”bonus”-historia. Den kommer att diskutera ett föga känt mått som motsäger Shiller P/E och visar varför aktier faktiskt kan vara billigare än vad investerare tror. Prenumerera nedan och håll dig uppdaterad.

Håll dig före marknadstrenderna med insikter från Wall Street

Varje vecka lägger jag ut en berättelse som förklarar vad som driver marknaderna. Prenumerera här för att få mina analyser och aktietips i din inkorg.