Innehållsförteckning

Vad är en kassakvittojournal? – Definition

Kassamottagningsjournal är en särskild journal som används för att registrera kontanter som ett företag tar emot från någon källa. De viktigaste källorna till kontantinkomster i ett företag är följande:

- Investering av kapital av ägaren/innehavaren

- Kontantförsäljning

- Säljning av en tillgång mot kontant betalning

- Inbetalning från kunder

- Inbetalning av ränta, utdelning eller hyra etc.

- Lån från en privatperson, bank eller annat finansinstitut

Förklaring

Kassoregistreringsjournalen används för att registrera alla transaktioner som innefattar mottagande av kontanter, inklusive sådana transaktioner som kontantförsäljning, mottagande av banklån, mottagande av förskottsbetalning och försäljning av andra tillgångar, t.ex. omsättningsbara värdepapper.

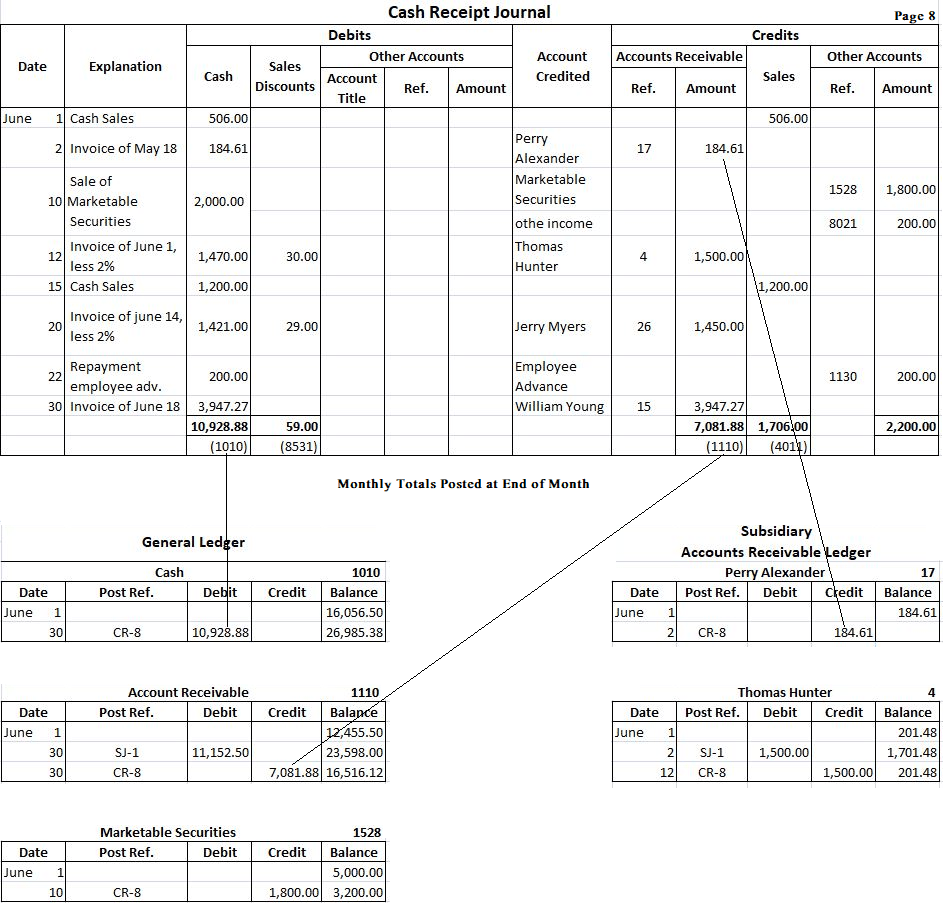

Ett exempel på en vanlig typ av kassoregistreringsjournal visas i exemplet nedan. Som exemplet visar har en typisk kassabok många kolumner. Detta är nödvändigt eftersom det finns många transaktioner som resulterar i en mottagning av kontanter. Debetkolumnerna kommer alltid att innehålla en kolumn Kontanter och troligen en kolumn Försäljningsrabatt. Andra debetkolumner kan användas om företaget rutinmässigt genomför en viss transaktion.

I den journal som visas i exemplet nedan är den enda andra debetkolumnen kolumnen Övriga konton. Denna kolumn är uppdelad i tre delar, en för kontots namn, en för postreferensen, i det här fallet märkt Ref. och en för beloppet. Om så önskas kan området för kontonamnet i den här kolumnen ersättas med ett område för kontonummer.

Kreditkolumnerna i en kassabokslutsjournal kommer oftast att innehålla både kundreskontra och försäljning. Återigen kan andra kolumner användas beroende på vilken typ av rutintransaktioner som företaget gör. I vårt exempel är den enda andra kreditkolumnen för alla andra konton. Den är uppbyggd på samma sätt som den andra kolumnen på debetsidan, förutom att området för kontonamnet är ersatt av bara en Ref. kolumn.

För att avgöra hur kontokassajournalen ska användas, antar vi att Fortune Retail Store under juni månad genomförde följande transaktioner som innefattade kontantkvitton:

- 1 juni: Kontantförsäljning uppgick till 506 dollar.

- 2 juni: Inkasserade från Perry Alexander (konto nr 17) 184,61 dollar från försäljningen i maj. Ingen försäljningsrabatt tillåts.

- 10 juni: Företaget sålde omsättningsbara värdepapper för 2 000 dollar som köptes för 1 800 dollar.

- 12 juni: Inkasserade 1 470 dollar på konto från Thomas Hunter (konto nr 4), försäljningsrabatt på 30 dollar tillåten.

- 15 juni: Kontantförsäljningen uppgick till 1 200 dollar.

- 20 juni: Inkasserade 1 421 dollar på konto från Jerry Myers (konto nr 26). En försäljningsrabatt på 29 dollar tillåts.

- 22 juni: Återbetalning av anställdas förskott på 200 dollar.

- 30 juni: Inkasso på konto från William Young (konto nr 15). Totalt erhållet belopp är 3 947,27 dollar, vilket motsvarar ett utestående saldo på 147,37 dollar den 1 juni och en efterföljande försäljning den 18 juni. Ingen rabatt tillåts.

Varje av dessa transaktioner förs in sekventiellt i kassakvittonjournalen i lämplig kolumn. Exempelvis registreras kontantförsäljningen den 1 juni i kassakvittojournalen genom att först skriva in 1 juni i kolumnen Datum. ”Kontantförsäljning” skrivs in i kolumnen Förklaring. Beloppet 506 dollar placeras sedan i både kolumnen Kontantdebitering och kolumnen Försäljningskredit. Det är inte nödvändigt att göra en post i kolumnen Konto krediterat, eftersom posten i kolumnerna Kontant och Försäljning klargör att detta är en kontantförsäljning. Andra poster görs på liknande sätt.

Format för kassakvittojournalen

Avhängigt av verksamhetens krav används olika format för kassakvittojournalen. För att förstå registreringsförfarandet ges ett enkelt format nedan:

Syftet med de olika kolumnerna i ovanstående kassakvittojournalen förklaras nedan:

(1). Kolumnen Datum används för att registrera det datum då kontanterna tas emot av företaget.

(2). Kolumnen Konton som krediteras används för att ange titeln på respektive konto på vilket kontanterna tas emot.

(3). Kolumnen Bokningsreferens används för att skriva numret på huvudbokskontot vid bokföringstillfället.

(4). Kolumnen Kontanter används för att registrera det totala beloppet av mottagna kontanter.

(5). Kolumnen Rabatt används för att registrera beloppet för den rabatt som tillåts vid tidpunkten för mottagandet av kontanter från en kund.

(6). Kolumnen Försäljning används för att registrera försäljning av varor mot kontant betalning.

(7). Kolumnen för kundfordringar används för att registrera kontanter som erhållits från kunder.

(8). Kolumnen för diverse konton används för att registrera krediter till konton för vilka det inte finns någon särskild kolumn, t.ex. mottagande av ränta, mottagande av kontanter för återlämnande av varor som köpts kontant etc.

Exempel

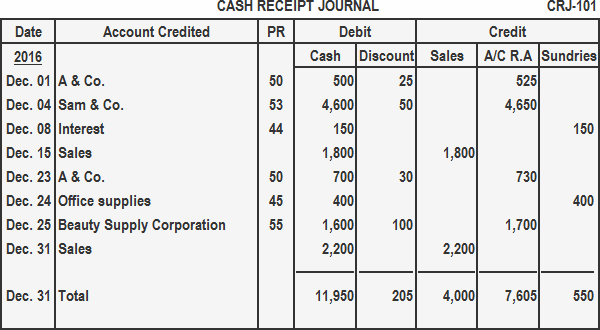

Registrera följande transaktioner i en kassakvittojournal:

År: 2016

Dec. 01: Erhåller 500 dollar från A & Co. som full betalning för hans konto på 525 dollar.

Dec. 04: Erhåller 4 600 dollar från Sam & Co. och beviljar 50 dollar i rabatt.

Dec. 08: Erhåller 150 dollar i ränta på investering.

Dec. 15: Kontantförsäljning för första halvan av månaden 1 800 dollar.

Dec. 23: Erhåller 700 dollar i betalning från A & Co. för varor sålda på konto. Rabatt tillåten $30.

Dec. 24: Sålde kontorsmaterial för kontant $70.

Dec. 25: Erhöll $1600 kontant från Beauty Supply Corporation och tillät en kontantrabatt på $100.

Dec. 31: Kontantförsäljning för andra halvan av månaden $2,200.

Lösning

Bokföring av kassakvittojournalen till huvudbokskonton

Förfarandet för att bokföra kassakvittojournalen beskrivs nedan:

- Kassakolumnens totalsumma bokförs som debet på kontokontot i huvudboken.

- Skolumnen Summa försäljning bokförs som en kredit på försäljningskontot i huvudboken.

- Betalen i kolumnen Kundfordringar (A/C R.A) representerar kontanter som erhållits från gäldenärer. Dessa belopp bokförs på de enskilda kundernas konton i dotterboken för kundfordringar.

- Summan av kolumnen för kundfordringar bokförs som en kreditering på kontot för kundfordringar i huvudboken.

- Varje belopp i kolumnen för diverse artiklar bokförs som en kreditering på lämpligt konto i huvudboken. Summan av diversekontona bokförs inte.

- Ingen av de enskilda beloppen i kolumnerna för kassa och försäljning bokförs.

Som för de andra journalerna bokförs kassainbetalningsjournalen i två steg. Eventuella poster i kolumnen Kundfordringar ska bokföras dagligen i dotterbolagets kundbok för kundfordringar. Detta säkerställer att de enskilda kundernas konton är uppdaterade och korrekt återspeglar det saldo som är skyldigt vid det datumet. När dessa konton bokförs förs kontonumret in i kolumnen postreferens. I dotterbolagets huvudbok är postreferensen CR-8, vilket indikerar att posterna kommer från sidan 8 i kassabokföringen.

I slutet av månaden summeras de olika kolumnerna i kassabokföringen. Totalsummorna från alla beloppskolumner utom kolumnen Övrigt konto bokförs på lämpliga huvudbokskonton. Återigen, i huvudbokskontona görs bokföringsreferensen CR-8 för att ange att dessa poster kom från sidan 8 i kassajournalen.

Betygen i kolumnen Övriga konton måste bokföras på ett korrekt sätt. Även om dessa belopp ofta bokförs i slutet av månaden, skulle de kunna bokföras oftare. När de bokförs placeras kontonumren i kolumnen för bokföringsreferenser. En kontroll placeras under summan i denna kolumn, eftersom denna summa är nettobokförd. Bokningarna visas i exemplet ovan för huvudbokskontona Kontanter, Kundfordringar och Värdepapper samt två utvalda dotterbokskonton, Perry Alexander och Thomas Hunter.